[Q&A] 7 câu hỏi để hiểu từ A-Z về giá dầu thế giới năm 2014 (P.2)

Các nước xuất khẩu dầu đang chịu tác động nhiều hơn là các nước nhập khẩu dầu khi giá dầu giảm.

Trong năm 2014 giá dầu đã giảm gần 50% kể từ tháng 6/2014, và 40% từ tháng 9/2014. Giá dầu giảm trong năm 2014 là một sự kiện quan trọng của nền kinh tế thế giới, có nhiều tranh luận về nguyên nhân, diễn biến, cũng như tác động của hiện tượng này.

Tháng 1/2015 vừa qua, Olivier Blanchard – Kinh tế trưởng và Rabah Arezki - chuyên gia kinh tế của Quỹ Tiền tệ Quốc tế IMF đã đưa ra nhận định quan trọng cho hiện tượng này thông qua 7 vấn đề cốt lõi và quan trọng nhất. Nắm bắt 7 vấn đề trên giúp hiểu rõ toàn cảnh nguyên nhân, diễn biến cũng như tác động của hiện tượng này này đến hoạt động của các nền kinh tế quốc tế.

Q4: Giá dầu giảm ảnh hưởng gì đến nhập khẩu dầu?

A: Theo các chuyên gia của IMF, giá dầu giảm ảnh hưởng đến 3 vấn đề trong nhập khẩu dầu. Việc đầu tiên là hiệu quả của sự gia tăng thu nhập thực trên tiêu dùng, thứ hai là giảm chi phí sản xuất của hàng hóa cuối cùng, lần lượt trên lợi nhuận và đầu tư. Và cuối cùng là ảnh hưởng đến tỷ lệ lạm phát, bao gồm cả lạm phát chính và phổ thông.

Tác động đầu tiên (1) hiệu quả của sự gia tăng thu nhập thực trên tiêu dùng đối với mỗi quốc gia được cho là khác nhau.

Ví dụ, tác động đến thu nhập thực tế Hoa Kỳ (quốc gia sản xuất được hơn một nửa lượng dầu so với số lượng cần tiêu thụ) là nhỏ hơn so với khu vực châu Âu hay Nhật Bản. Các hiệu ứng thu nhập và lợi nhuận thực tế còn phụ thuộc vào cường độ năng lượng của đất nước: Trung Quốc và Ấn Độ vẫn còn cường độ năng lượng đáng kể hơn nhiều so với các nền kinh tế tiên tiến, và do đó được hưởng lợi nhiều hơn từ giá năng lượng thấp hơn. Các mức độ tiêu thụ dầu trong GDP trên trung bình là 3,8% của Mỹ, so với 5,4% đối với Trung Quốc và 7,5% đối với Ấn Độ và Indonesia.

Tác động thứ hai (2) là việc giảm giá dầu làm cho chi phí sản xuất giảm đi.

Xăng dầu đóng vai trò là sản phẩm trung gian cho sản xuất nhiều hàng hoá. Do đó chi phí sử dụng xăng dầu là một trong số các chi phí quan trọng của sản xuất. Việc giảm nhóm chi phí này sẽ giúp doanh nghiệp giảm chi phí cho sản xuất hàng hoá.

Tác động thứ ba (3) ảnh hưởng đến tỷ lệ lạm phát, bao gồm cả lạm phát chính và phổ thông.

Ảnh hưởng đến lạm phát cơ bản phụ thuộc cả vào tác động trực tiếp của giá dầu giảm trên lạm phát và trên sự thay đổi chi phí do giá dầu với mức lương và giá cả khác. Sức mạnh của sự thay đổi này phụ thuộc vào mức động cứng nhắc của mức lương thực tế.

Các chuyên gia tại IMF phân tích rằng, trong thời gian bình thường, chính sách tiền tệ sẽ ứng phó với lạm phát cơ bản thấp hơn thông qua một giá trị lãi suất danh nghĩa phù hợp, và do đó tỷ lệ lãi suất thực tế thấp hơn.

Tuy nhiên trong thời điểm bất thường, và các nền kinh tế tiên tiến chính bị hạn chế bởi lãi suất ở mức zero, bỏ qua một bên nới lỏng định lượng. Vấn đề trong điều hành chính sách tiền tệ sẽ khác nhau tuỳ thuộc vào tình hình thực tế của mỗi quốc gia. Ví dụ Mỹ đang thực hiện giảm lãi suất đến mức zero và có thể phản ứng với hiện tượng giảm phát nếu tiếp tục kéo dài thời gian. Trong khi đó Châu Âu và Nhật Bản thì khó khăn hơn do lâu nay họ vẫn duy trừ các mức lãi suất gần với zero.

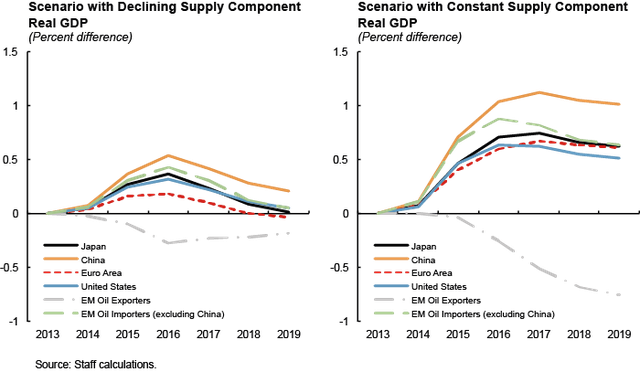

Mô phỏng của nhóm chuyên gia IMF phản ánh đến mức tốt nhất có thể, bao gồm cả những khác biệt về cường độ năng lượng, tỷ lệ dầu được sản xuất tại quốc gia đó, và trong các ràng buộc chính sách tiền tệ, chỉ ra rằng kỳ vọng lạm phát đang cố định tương tự ở Mỹ, khu vực châu Âu, và Nhật Bản, sẽ dẫn đến giảm lạm phát cơ bản 0,2 điểm phần trăm khi lạm phát giảm 1 điểm phần trăm.

Bên cạnh đó, các tác động với Trung Quốc ở cả hai kịch bản lớn hơn so với Nhật Bản, Mỹ và các nước khu vực châu Âu. Đối với Trung Quốc, tăng GDP 0,4-0,7% trên kịch bản cơ sở trong năm 2015, và 0,5-0,9% trong năm 2016. Đối với Mỹ, tăng GDP 0,2-0,5% trên kịch bản cơ sở trong năm 2015, và bằng 0,3-0,6% vào năm 2016 . (các giả định mô phỏng không bao gồm các tiềm năng bù đắp từ một số chính sách mà chính phủ có thể thực hiện sau sự sụp đổ của giá dầu. Ví dụ, Trung Quốc có thể quyết định thắt chặt chính sách tiền tệ hay tài chính để đáp ứng với sự sụt giảm giá dầu).

Các hiệu ứng khác có liên quan không được nhắc đến trong các mô phỏng của các chuyên gia bao gồm: Sự giảm giá của đồng “yen” và đồng “euro” kể từ tháng 6 (tương ứng 14% và 8%, vì những lý do chủ yếu là liên quan đến sự suy giảm trong giá dầu) hàm ý rằng sự sụt giảm của giá dầu về yen và euro là nhỏ hơn so với đồng USD (cụ thể là tương ứng 36% và 40%). Những khấu hao phần nào làm giảm tác động của sự sụt giảm giá dầu cho Nhật Bản và khu vực đồng euro so với mô phỏng của các chuyên gia IMF.

Ở một số nước sử dụng thuế năng lượng (các quốc gia này thu một số tiền cố định cho mỗi gallon hoặc lít dầu), mức giảm tỷ lệ tương tự trong giá dầu thế giới dẫn đến mức giảm tỷ lệ nhỏ hơn trong giá thanh toán của người tiêu dùng và doanh nghiệp. Các nước cũng có thể sử dụng các cơ hội của mức giá dầu giảm để giảm trợ cấp năng lượng - một động thái mà nhìn chung đã được khuyến cáo của IMF – giúp tạo ra một mức giá thanh toán có lợi hơn cho người tiêu dùng và doanh nghiệp.

Q5. Giảm giá dầu tác động gì đến các nước xuất khẩu dầu?

A: Ở các nước xuất khẩu dầu thu nhập thực giảm và vì vậy lợi nhuận từ việc sản xuất dầu giảm. Trong khi đó tình trạng đối nghịch diễn ra ở các nước nhập khẩu dầu. Mức động chịu tác động từ việc giảm giá dầu của các quốc gia phụ thuộc vào mức độ mà nền kinh tế phụ thuộc vào dầu. Trong điều kiện như vậy rõ ràng các nước xuất khẩu dầu đang chịu tác động nhiều hơn là các nước nhập khẩu dầu.

Để lấy một số ví dụ, năng lượng chiếm 25% GDP của Nga, 70% xuất khẩu và 50% doanh thu của liên bang.

Tại Trung Đông, tỉ lệ dầu trong doanh thu của chính phủ liên bang là 22,5% GDP và 63,6% về kim ngạch xuất khẩu cho các nước Hội đồng Hợp tác vùng Vịnh.

Tại châu Phi, xuất khẩu chiếm dầu 40-50% GDP cho Gabon, Angola và Cộng hòa Congo, và 80% của GDP cho Equatorial Guinea. Dầu cũng chiếm 75% doanh thu của chính phủ ở Angola, Cộng hòa Congo và Equatorial Guinea.

Đối với Ecuador và Venezuela, dầu đóng góp lần lượt khoảng 30% và 46,6% doanh thu của khu vực công, và khoảng 55% và 94% của xuất khẩu. Điều này cho thấy những thách thức các nước này phải đối mặt.

Trong hầu hết các nước, một tác động cơ học của sự suy giảm giá dầu có thể sẽ là một thâm hụt ngân sách.

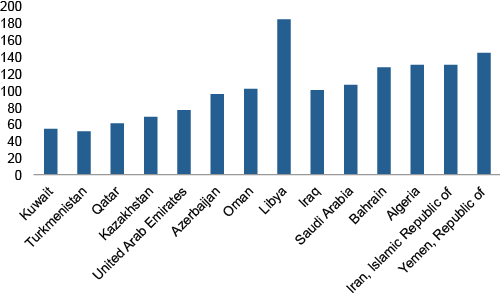

Một cách để minh họa cho các lỗ hổng của các nước xuất khẩu dầu mỏ đó là, giá dầu ở mức mà các chính phủ của các nước xuất khẩu dầu mỏ cân đối ngân sách của họ. Giá hoà vốn thậm chí khác nhau đáng kể giữa các quốc gia, nhưng thường rất cao.

Đối với Trung Đông và các nước Trung Á, giá hoà vốn thậm chí trong khoảng từ $54 một thùng tại Kuwait, 184 USD cho Libya, đặt biệt đáng chú ý là 106 USD cho Ả Rập Saudi. Đối với châu Phi, những giá dầu ngân sách đã được điều chỉnh giảm cho năm 2015 trong bối cảnh giá cả giảm. Đối với Mỹ Latin, giá dầu ngân sách là 79,7 USD tại Ecuador và 60 USD tại Venezuela.

Hình 2: Giá dầu tại điểm hoà vốn 2015 (USD / thùng)

Một số quốc gia được trang bị tốt hơn trong các trước hợp trước đó để quản lý việc điều chỉnh như Na Uy đã sử dụng “đệm chính sách” bằng các quy tắc tài chính, quỹ tiết kiệm và có một khuôn khổ tiền tệ đáng tin cậy hơn.

Nhưng ở nhiều nước, việc điều chỉnh sẽ bao hàm sự thắt chặt tài chính, sản lượng thấp, và khấu hao (khó khăn hơn để đạt được dưới chế độ tỷ giá cố định đặc trưng cho nhiều nhà xuất khẩu dầu mỏ). Và nơi kỳ vọng lạm phát vẫn chưa được linh hoạt thay đổi, và do vậy khấu hao có thể dẫn đến lạm phát thực tế cao hơn.

>> [Q&A] 7 câu hỏi để hiểu từ A-Z về giá dầu thế giới năm 2014 (P.1)

Phương Huỳnh