[Q&A] 7 câu hỏi để hiểu từ A-Z về giá dầu thế giới năm 2014 (P.1)

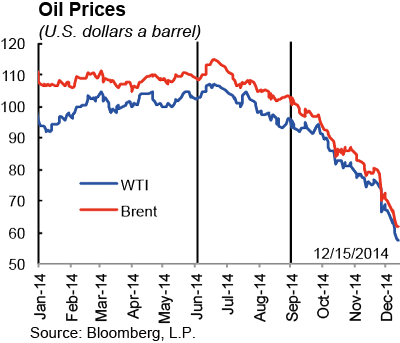

Trong năm 2014 giá dầu đã giảm gần 50% kể từ tháng 6/2014, và 40% từ tháng 9/2014.

Trong năm 2014 giá dầu đã giảm gần 50% kể từ tháng 6/2014, và 40% từ tháng 9/2014. Giá dầu giảm trong năm 2014 là một sự kiện quan trọng của nền kinh tế thế giới, có nhiều tranh luận về nguyên nhân, diễn biến, cũng như tác động của hiện tượng này.

Tháng 1/2015 vừa qua, Olivier Blanchard – Kinh tế trưởng và Rabah Arezki - chuyên gia kinh tế của Quỹ Tiền tệ Quốc tế IMF đã đưa ra nhận định quan trọng cho hiện tượng này thông qua 7 vấn đề cốt lõi và quan trọng nhất. Nắm bắt 7 vấn đề trên giúp hiểu rõ toàn cảnh nguyên nhân, diễn biến cũng như tác động của hiện tượng này này đến hoạt động của các nền kinh tế quốc tế.

Q1: Vai trò của các yếu tố cung cầu trên thị trường dầu?

A: Yếu tố về nguồn cung cấp được cho là đóng một vai trò quan trọng trong việc giải thích sự sụt giảm giá dầu. Các báo cáo vào tháng 6/2014 của Cơ quan Năng lượng Quốc tế dự báo nhu cầu, kết hợp với các ước tính về độ đàn hồi ngắn hạn của nguồn cung cấp dầu, cho thấy nhu cầu dầu mỏ thấp bất ngờ và cho đến bây giờ nhu cầu có thể chỉ chiếm 20-35% của sự suy giảm mức giá. Trong khi đó về phía cung sự gia tăng mạnh trong sản xuất dầu được cho là một trong những yếu tố quan trọng nhất gây ra tình trạng giá dầu giảm.

Hình 1: Giá dầu (USD/thùng)

Một trong những nguyên nhân đầu tiên của sự gia tăng bất ngờ trong sản xuất là do sự phục hồi sản xuất dầu nhanh hơn dự kiến của Libya vào tháng 9/2014 và việc sản xuất dầu tiếp diễn bất chấp tình trạng bất ổn của Iraq. Nguyên nhân thứ hai được các chuyên gia chỉ ra là thông báo công khai của Saudi Arabia - nước sản xuất dầu lớn nhất trong OPEC – là quốc gia này không chống lại việc cung cấp dầu ngày càng tăng của các nước thuộc OPEC và ngoài OPEC. Bên cạnh đó tháng 11/2014, OPEC quyết định duy trì trần sản xuất 30 triệu thùng/ngày, bất chấp một sự dư thừa có thể nhìn nhận được.

Các chuyên gia của IMF cũng cho rằng sự gia tăng ổn định trong sản xuất dầu mỏ toàn cầu có thể được xem là "con chó không sủa” nói cách khác giá dầu đã đứng ở vị trí tương đối cao. Hậu quả của việc thay đổi của các “nhà sản xuất chi phối” đã gây ra một sự thay đổi cơ bản trong kỳ vọng về con đường tương lai của nguồn cung dầu toàn cầu, lần lượt giải thích cả thời gian và cường độ của giá dầu giảm, và mang lại gần hơn cơ hội đạt một trạng thái cân bằng thị trường cạnh tranh.

Sự sụt giảm mạnh mẽ tương tự đã diễn ra vào năm 1986, khi Saudi Arabia tự nguyện dừng lại là nhà sản xuất chi phối, khiến giá dầu mỏ giảm từ 27 USD xuống 14 USD mỗi thùng, chỉ phục hồi sau 15 năm vào năm 2000.

Ngoài nguồn cung cấp và nhu cầu truyền thống, một số người đã chỉ vào yếu tố “tài chính hoá” dầu mỏ được các nhà đầu tư tài chính xem như một loại tài sản riêng biệt. Do vậy tình trạng "đầu cơ" như đóng góp vào việc giảm giá. Tuy nhiên rất ít bằng chứng cho thấy trường hợp này. Theo báo cáo mới nhất của Cơ quan Năng lượng Quốc tế, kho dự trữ dầu đã đạt mức cao nhất trong hai năm qua, cho thấy kỳ vọng giá tăng, không giảm giá.

Q2: Làm thế nào mà nguồn cung ổn định trước đây bị thay đổi?

A: Điều này phụ thuộc vào hai yếu tố, việc đầu tiên là liệu OPEC, và đặc biệt là Saudi Arabia, có sẵn sàng cắt giảm sản lượng trong tương lai. Điều này lại phụ thuộc một phần vào động cơ đằng sau sự thay đổi trong chiến lược và tầm quan trọng tương đối của các yếu tố địa chính trị và kinh tế trong quyết định đó.

Một giả thuyết là Saudi Arabia - là nhà sản xuất chi phối và duy trì một mức giá cao đã cảm thấy tốn kém, trong khi đối mặt với sự gia tăng ổn định trong nhóm nước không thuộc nhóm OPEC. Nếu như vậy, trừ khi tác động của doanh thu hấp dẫn, các nhà sản xuất không thuộc OPEC và Nga đồng ý chia sẻ việc cắt giảm rộng rãi hơn trong tương lai, thì sự thay đổi trong chiến lược được các chuyên gia dự đoán sẽ không xảy ra sớm.

Giả thuyết khác là nó có thể là một nỗ lực của OPEC để giảm lợi nhuận, đầu tư, và cuối cùng cung cấp bởi các nhà cung cấp không thuộc nhóm OPEC, một số người trong số họ phải đối mặt với chi phí cao hơn nhiều so với các nhà sản xuất khai thác chủ yếu thuộc nhóm OPEC.

Yếu tố thứ hai là cách đầu tư và ngược lại, sản xuất dầu sẽ phản ứng với giá dầu thấp. Có một số bằng chứng cho thấy chi phí đầu tư vào sản xuất dầu mỏ đã bắt đầu rơi tự do. Theo Rystad Energy, chi phí đầu tư tổng thể của các công ty dầu mỏ lớn là thấp hơn 7% trong quý thứ ba của năm 2014 so với năm 2013.

Ở mức giá hiện tại (khoảng 55 USD/thùng), dự đoán của Rystad Energy cho thấy mức sản xuất dầu có thể giảm xuống, nhưng chỉ vừa phải khoảng dưới 4% vào năm 2015. Tỷ lệ lợi nhuận sẽ thấp hơn đáng kể, một số công ty có đòn bẩy cao mà không hàng rào chống lại giá thấp hơn sẽ bị căng thẳng về tài chính và phải cắt giảm chi tiêu vốn.

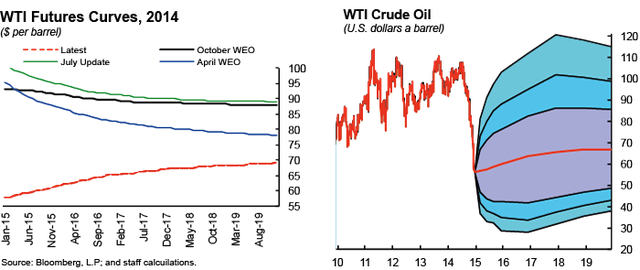

Do đó, khi mọi yếu tố khác không đổi, các hiệu ứng năng động về giá thấp của nguồn cung sẽ dẫn đến sự sụt giảm cung ứng, và như vậy phải phục hồi một phần của giá cả. Đây là những gì được đề xuất bởi các thị trường dài hạn trong tương lai, dự kiến giá phục hồi sẽ là 73 USD/thùng vào năm 2019.

Sự không chắc chắn liên quan đến những dự báo không chỉ xuất phát từ nguồn cung cấp. Về phía cung, có thể thay đổi trong chiến lược và địa chính trị căng thẳng của OPEC tại Libya, Iraq, Ukraine và Nga. Về phía cầu, sự không chắc chắn về hoạt động kinh tế toàn cầu, và do đó nhu cầu dầu mỏ vẫn rất cao. Điều này được thể hiện bởi kích thước của các phân phối ngầm của thị trường trong tương lai: 68% tin rằng giá trong năm 2019 dao động giá dầu sẽ từ từ 48 - 85 USD/thùng, và 95% tin rằng giao động giá từ 38 - 115 USD/thùng; một phạm vi khá rộng.

Q3: Giá dầu giảm ảnh hưởng như thế nào đến nền kinh tế toàn cầu?

A: Các chuyên gia của IMF cho rằng giá dầu giảm do thay đổi nguồn cung cấp là tin tốt cho nền kinh tế toàn cầu, bởi rõ ràng là có tác dụng phân phối chính giữa nhà nhập khẩu dầu và xuất khẩu dầu. Các giả định quan trọng trong việc định lượng các tác động của những thay đổi nguồn cung cấp là làm thế nào để đáp ứng khối lượng lớn và ổn định như chúng ta mong đợi. Những giả định không chỉ là đường dẫn của sự điều chỉnh, nhưng cũng có những phản ứng ban đầu từ phía người tiêu dùng và doanh nghiệp.

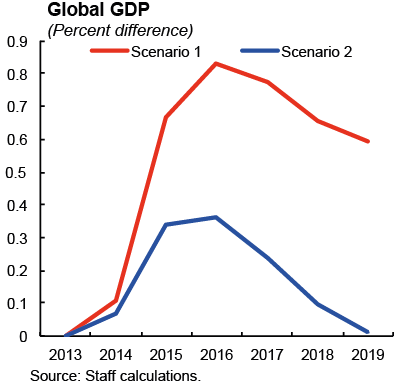

Với sự không chắc chắn về tầm quan trọng tương đối của sự thay đổi nguồn cung cấp, cả hiện tại và dự kiến trong tương lai, các chuyên gia trình bày các kết quả của hai mô phỏng.

- Mô phỏng đầu tiên thừa nhận rằng việc thay đổi nguồn cung cấp chiếm 60% của sự suy giảm giá được phản ánh trong các thị trường tương lai.

- Mô phỏng thứ hai cũng giả định rằng việc thay đổi nguồn cung cấp chiếm 60% của sự suy giảm giá vào đầu, nhưng đó là sự thay đổi là từng phần qua thời gian, các chuyên gia cũng cho rằng việc thay đổi nguồn cung đóng góp cho sự suy giảm dần của hiện tượng giá dầu giảm dẫn đến việc để kết thúc vào năm 2019.

Các kết quả của các mô phỏng nắm bắt duy nhất những ảnh hưởng của các thành phần cung cấp mức giảm giá dầu (thành phần định hướng nhu cầu của sự suy giảm giá dầu là một triệu chứng của hoạt động kinh tế toàn cầu chậm lại chứ không phải là một nguyên nhân). Các dự báo giá dầu được sử dụng trong các mô phỏng dựa trên dự báo giá của IMF, được được chính nó dựa trên hợp đồng tương lai.

Các kết quả cho GDP toàn cầu được thể hiện trong hình. Mô phỏng đầu tiên ngụ ý sự gia tăng sản lượng toàn cầu là 0,7% trong năm 2015 và 0,8% vào năm 2016 so với đường cơ sở (các tình huống mà không có sự giảm giá dầu).

Trong trường hợp thứ hai, các hiệu ứng trên đầu ra là nhỏ hơn: các thứ tự là 0,3% trong năm 2015 và 0,4% trong năm 2016. Phạm vi của những hiệu ứng này bao gồm các dự báo có thể có được bằng cách sử dụng các ước tính thực nghiệm hiện tại cho các nền kinh tế.

(Còn nữa)

Tác giả:

Rabah Arezki đứng đầu nhóm nghiên cứu về hàng hoá xuất khẩu trong bộ phận nghiên cứu của IMF. Ông cũng là một thành viên nghiên cứu không thường trực tại Viện Brookings và Đại học Oxford. Lĩnh vực nghiên cứu của ông là về hàng hóa, kinh tế vĩ mô quốc tế và kinh tế phát triển.

Olivier Blanchard là nhà kinh tế trưởng của IMF (Tham tán Kinh tế và Giám đốc Sở nghiên cứu) và là Giáo sư Robert Solow Danh dự về Kinh tế học tại MIT. Ông là thành viên hội đồng thành phố, thành viên của Hiệp hội kinh tế lượng, từng là phó chủ tịch của Hiệp hội Kinh tế Mỹ, và là thành viên của Viện Hàn lâm Khoa học Mỹ. vấn đề nghiên cứu của ông là về kinh tế vĩ mô, bao gồm một tập hợp rộng về các vấn đề như vai trò của chính sách tiền tệ, bản chất của thị trường lao động và các yếu tố quyết định tỷ lệ thất nghiệp đến cuộc khủng hoảng tài chính toàn cầu.

Phương Huỳnh