7 bài học kinh doanh trường Harvard dạy bạn

Dưới đây là 7 bài học kinh doanh của Trường Harvard mà tác giả Richard Feloni rút ra sau khi tham gia một khóa học kinh doanh trực tuyến của ngôi trường nổi tiếng này. Bài viết đăng trên Business Insider.

Richard Feloni cho biết, thông qua những bài tập tình huống sát với thực tế, các học viên được cung cấp những kiến thức nền tảng nhất liên quan đến cách thức hoạt động của một công ty cũng như những chiến thuật kinh doanh đánh vào yếu tố tâm lý của người tiêu dùng, giúp tối đa hóa lợi nhuận cho những công ty này.

1. Người chiến thắng cũng có thể là kẻ thua cuộc

Điều này thể hiện rõ nhất trong các buổi đấu giá sôi động trên thế giới. Nếu những người tham gia phiên đấu giá không nắm đầy đủ thông tin về giá trị món hàng thì việc người nào đó giành chiến thắng sẽ là chuyện rất ngẫu nhiên. Đó có thể là bất kỳ ai miễn là họ trả giá cao hơn những người khác.

Feloni lý giải, việc một người định giá món hàng thấp hơn giá trị thực của chúng và người trả đúng giá trị của món hàng có một điểm chung là chúng chẳng mang về cho họ chút lợi nhuận nào (thặng dư= 0). Nhưng họ đều không thắng đấu giá.

Người chiếm được quyền sở hữu món đồ đó - tức người thắng đấu giá nhờ trả giá cao hơn 2 người kia - là người đã định giá quá cao giá trị của món hàng. Trong trường hợp này, không những không có lợi nhuận, họ còn bị "thâm hụt" do phải trả cao hơn giá trị thật của sản phẩm.

2. Những bộ sản phẩm tối đa hóa giá trị đồng nghĩa với sự lãng phí

Hầu như ai cũng từng một lần mua trọn bộ một gói sản phẩm mà trong đó có những thứ bản thân thực sự không cần đến.

Ví dụ: Bạn thật sự cần Microsoft Word, và có khả năng sử dụng Power Point, rồi bạn phát hiện ra mình có thể dùng Excel trong một vài tình huống. Thế nên, so với việc chỉ mua Word như dự tính ban đầu, bạn thấy sẽ tiện lợi hơn nếu có nguyên bộ sản phẩm, và rồi bạn bắt đầu cân nhắc việc trả thêm tiền để mua trọn bộ sản phẩm.

Cái hay của việc kinh doanh gói sản phẩm này là nó tối đa hóa doanh thu cho doanh nghiệp không phải vì nhu cầu thực sự của khách hàng, mà vì sở thích của họ.

Cuối cùng, Microsoft sẽ chiến thằng bằng cách tạo ra chính sách phân biệt giá, một chiến lược mà trong đó những hàng hóa giống nhau sẽ được bán với mức giá chênh lệch tại những thị trường khác nhau; giống như việc bạn phải trả đủ tiền cho bộ sản phẩm gồm khăn giấy (theo nhu cầu của mình) và thêm một vài loại khăn giấy đang khuyến mãi khác chỉ vì bạn được tặng phiếu giảm giá.

3. Giá trần và giá sàn có thể chỉ làm phức tạp hóa vấn đề

Năm 2012, nước Mỹ bị tàn phá nặng nề bởi siêu bão Candy. Khi đó, tại bang New York, các nhà bán lẻ xăng dầu đã lợi dụng tình trạng khan hiếm nhiên liệu để bán chúng với giá "cắt cổ".

Việc người dân đổ xô đi mua nhiên liệu với giá cao đã khiến giá cả bị "đội" lên, nguồn cung thì khan hiếm trong khi nhu cầu mua hàng lại ngày một tăng cao. Điều này dẫn đến việc New York xảy ra tình trạng thiếu hụt nhiên liệu và người dân phải xếp hàng dài chờ mới mua được nhiên liệu.

Ngay sau sự việc đó, Chính quyền bang New York đã phải ban hành đạo luật "Chống giá cắt cổ" (anti-price gouging law) nhằm ngăn chặn tình trạng này. Mức "giá trần" được đặt ra. Đây là mức giá cao hơn giá cân bằng (giá sàn - là giá trị mà tại đó lượng cung sẽ bằng lượng cầu) và các công ty không được tăng vượt mức giá này.

Tuy nhiên, việc không được bán với giá vượt mức "giá trần" khiến các công ty ở những bang khác không đủ động lực để vận chuyển xăng dầu đến bán cho khách hàng ở New York, tình trạng khan hiếm lại càng nặng hơn, dẫn tới việc xảy ra xô xát giữa người dân khi họ không kiếm được khí đốt dùng để sưởi ấm cho mùa Đông.

Trường hợp giá trần, giá sàn không có tác dụng cũng xảy ra tương tự đối với mức lương tối thiểu, khi chính quyền quyết định áp mức giá sàn (giá tối thiểu) cho một thị trường lao động có độ co giãn. Khi đó, đã có nhiều công nhân chấp nhận làm tăng ca để được trả thêm tiền, dẫn đến tình trạng dư thừa sức lao động và kéo theo tỷ lệ thất nghiệp tăng cao.

4. Chi phí cố định không liên quan tới việc định giá sản phẩm

Những chi phí cố định như tiền thuê nhà hay đầu tư trang thiết bị sẽ không chịu ảnh hưởng bởi việc tăng hay giảm giá sản phẩm. Cho dù loại chi phí này có ảnh hưởng đến quyết định sáp nhập hay tiếp tục kinh doanh của công ty thì nó cũng không liên quan đến việc định giá sản phẩm.

Ví dụ: Nếu bạn bỏ ra 300.000USD để mở một quán cà phê và bán một ly cà phê với giá 2USD thì bất cứ khoản tiền nào kiếm được từ 2USD cũng là lợi nhuận. Vì thế, nếu bạn quyết định hạ giá bán ly cà phê thấp hơn 2USD (để cạnh tranh với đối thủ khác) thì con số 300.000USD ban đầu cũng không "ảnh hưởng" gì, chỉ có mức lợi nhuận mà bạn kiếm được bị giảm đi thôi.

Do đó, chi phí cố định không được lấy làm cơ sở để định giá sản phẩm. Giá bán sản phẩm được xác định dựa trên chi phí sản xuất (như nguyên vật liệu, bao bì, nhân công...)

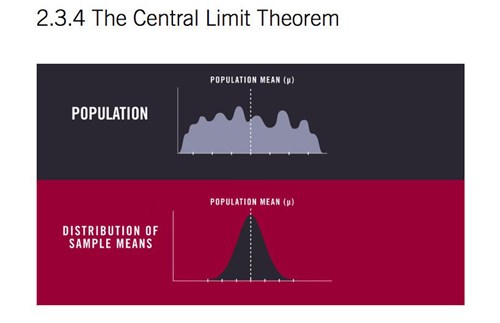

5. Mẫu ngẫu nhiên được tin cậy

Nếu bạn đang đo lường mức độ tác động của một biến số đối với mật độ phân bố dân cư, ví dụ như khoảng cách từ khu vực ngoại ô đến trung tâm thành phố ảnh hưởng thế nào tới giá nhà đất nơi đó, thì mức trung bình mẫu sẽ có phân phối chuẩn (còn được gọi là Đường cong chuông), theo Định lý giới hạn trung tâm.

Mức trung bình của Đường cong chuông này sẽ cho kết quả xấp xỉ với mức trung bình thực của mật độ dân cư tại đó.

Tuy nhiên, trong thực tế, không ai lại tốn nhiều thời gian và nguồn lực để khảo sát một lượng lớn mẫu và ngồi tính toán trung bình.

Thay vì vậy, với độ tin cậy khoảng 95%, từ giá trị trung bình một số mẫu đã có, ta sẽ tính được độ lệch chuẩn của mức trung bình dân số. Nếu không đi sâu vào toán học thì đây là cách chúng ta có thể tự tin xác định phạm vi các giá trị được tính từ một mẫu.

6. Khấu hao tài sản và giá trị hàng tồn kho không phụ thuộc tình hình kinh doanh

Khi một nhà máy đóng chai "tậu" được một máy đóng chai mới thì công ty sẽ quyết định cách tính giá trị hao mòn của nó - tức là cách xác định khấu hao dựa vào thời gian sử dụng.

Có hai cách chính để lựa chọn là khấu hao nó theo phương pháp đường thẳng (tức mức khấu hao hằng năm sẽ không thay đổi trong suốt thời gian sử dụng hữu ích của tài sản), và phương pháp khấu hao theo số dư giảm dần có điều chỉnh (tức chi phí được ghi nhận trong những năm đầu sẽ nhiều hơn so với những năm sau đó).

Tương tự, khi một công ty sản xuất nước trái cây thay đổi giá của một sản phẩm thì có thể định giá giá trị hàng tồn kho của mình bằng hai phương pháp: Đó là nhập trước - xuất trước (FIFO), tức là những chai nước ép được nhập vào kho lâu nhất sẽ được ghi nhận là xuất đầu tiên; hoặc là Nhập sau - xuất trước (LIFO), tức những hàng hóa nhập kho gần nhất sẽ được xuất ra trước.

Cả hai phương pháp này đều không phụ thuộc vào tình hình kinh doanh thực tế của công ty.

7. Cách dòng tiền lưu thông tiết lộ "sức khỏe" của công ty

Những thông báo định kỳ về dòng tiền hiện có của công ty cho thấy cách mà lượng tiền mặt này dịch chuyển "ra", "vào" từ những hoạt động như kinh doanh (sản xuất sản phẩm), đầu tư (khoản tiền mặt chủ yếu sẽ liên quan đến những tài sản dài hạn như bất động sản, trang thiết bị), và những hoạt động tài chính (tiền mặt tăng lên liên quan đến việc tăng vốn đầu tư hay chi trả lợi nhuận cho các nhà đầu tư).

Và sau đây là cách giải thích cụ thể hơn:

- Khởi nghiệp: Thông thường dòng tiền trong giai đoạn này sẽ đi ra, "đổ" vào công việc kinh doanh, đầu tư bên ngoài cùng hoặc chi trả cho những biến động lớn trong ngành tài chính.

- Sinh lãi (Giai đoạn tăng trưởng): Lượng tiền mặt thu được từ hoạt động kinh doanh sẽ "chảy" vào ngân sách công ty, đồng thời dòng tiền sẽ chuyển ra bên ngoài tiếp tục đổ vào dự án đầu tư, hay mất mát do những biến động tài chính.

- Mở rộng vốn (Giai đoạn ổn định): Tương tự như giai đoạn tăng trưởng, tuy nhiên lúc này sẽ có một ít dòng vốn ra khỏi công ty dành cho việc đầu tư, thay thế thiết bị đã cũ và lượng tiền mặt đổ vào hoạt động tài chính bên ngoài cũng nhiều hơn (dùng để trả các khoản vay hoặc chi trả cổ tức cho cổ đông).

- Thoái vốn (Giai đoạn suy giảm): Lúc này công ty đang trong giai đoạn suy giảm nên dòng vốn thường lưu thông ra bên ngoài nhằm hỗ trợ hoạt động kinh doanh, đồng thời sẽ có thêm dòng vốn chảy vào công ty nhờ những hoạt động đầu tư (ví dụ: bán tháo các tài sản không dùng đến), và dòng vốn lưu thông ra-vào từ những hoạt động tài chính (nhiều khả năng công ty không tìm những khoản vay mới hoặc gặp khó khăn trong việc trả lương cho nhân viên).