Đối với nhà đầu tư "Thiên thần", giá trị nào của Startup là quan trọng nhất?

Nghiên cứu chỉ ra startup giai đoạn phôi thai thường chưa định hình rõ ràng về sản phẩm và đường đi nên nhà đầu tư thiên thần chỉ quan tâm nhiều nhất đến 3 yếu tố: con người, nền tảng sản phẩm và các nhà đầu tư hiện tại startup đang có.

Mặc dù đích đến dòng vốn đầu tư mạo hiểm đổ vào luôn được tất cả các phương tiện truyền thông chú ý nhưng nó còn lâu mới trở thành nguồn vốn phổ biến nhất dành cho startup.

Như Diane Mulcahy giải thích trên tạp chí HBR vào năm 2013: “Các nhà đầu tư thiên thần – những cá nhân giàu có đầu tư một lượng nhỏ vốn cho các startup ở giai đoạn phôi thai trước khi được các Quỹ đầu tư mạo hiểm (VC) chú ý – gây quỹ gấp 16 lần so với lượng vốn do các VC rót vào," theo bà viết, “Và phần đóng góp đó ngày càng tăng”.

Năm ngoái, tổng vốn đầu tư thiên thần chảy vào Mỹ lên đến 24,1 tỷ USD, theo Trung tâm Nghiên cứu Đầu tư mạo hiểm tại Đại học New Hampshire, cho biết. Hơn 73.000 quỹ nhận được vốn thiên thần, và có 316.000 nhà đầu tư hoạt động. Tuy nhiên vẫn chưa có thông tin tính bền vững của thị trường do lượng thông tin tác động quyết định đầu tư thu thập được từ giai đoạn đầu của các startup vẫn còn quá ít ỏi.

Kết quả là chúng ta bị mắc kẹt với câu hỏi về cách các nhà đầu tư thiên thần lựa chọn startup để rót vốn. Thật khó để dự đoán xem một ý tưởng mới lạ có thành công hay không, và cũng như những doanh nghiệp còn non trẻ thường không có thông tin tài chính hay tài sản hữu hình.

Vì vậy, Shai Bernstein, trợ lý giáo sư ngành tài chính tại Đại học Stanford GSB, và Arthur Korteweg của Trường USC of Business nghĩ ra một thử nghiệm để xác định những đặc điểm phân biệt các đặc trưng của startup gia đoạn phôi thai.

Họ hợp tác với Kevin Laws, sáng lập AngelList, và sử dụng nền tảng đó để đo lường quá trình sàng lọc ban đầu của nhà đầu tư. Trong một bài nghiên được công bố gần đây, "Thu hút nhà đầu tư trong giai đoạn đầu: Bằng chứng từ một môi trường thử nghiệm ngẫu nhiên” họ cho biết kết quả thu được. Các nhà đầu tư thường phản ứng mạnh với nhóm sáng lập, nhưng không phản ứng nhiều với nền tảng của startup (bán hàng hoặc cơ sở người dùng) hoặc các nhà đầu tư hiện có.

Điều này có lẽ không có gì bất ngờ. Trong thực tế, tầm quan trọng của những người sáng lập đã được nhấn mạnh trong nhiều nghiên cứu trước đây. Gần 20 năm trước, William A. Sahlman lập luận rằng hầu hết các kế hoạch kinh doanh quá sa đà vào các con số, không cung cấp đủ thông tin quan trọng các nhà đầu tư cần: con người.

"Khi tôi nhận được một kế hoạch kinh doanh, tôi luôn đọc phần tóm tắt trước. Không chỉ vì con người là phần quan trọng nhất quyết định nguồn vốn mới, mà còn vì nếu không có một nhóm thích hợp thì các phần còn lại đều không thực sự quan trọng”.

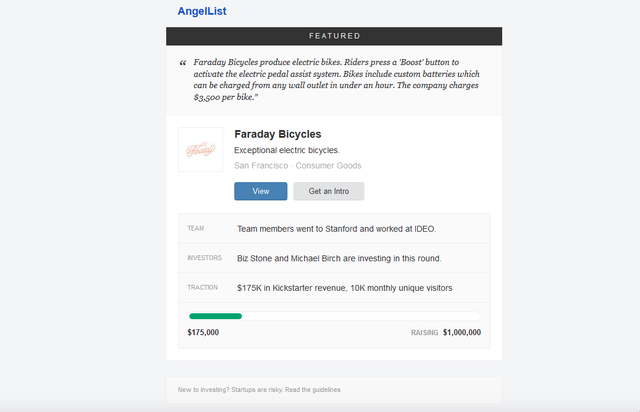

Bây giờ, Bernstein, Korteweg, và Laws đã có đủ bằng chứng ủng hộ. AngelList thường xuyên gửi email nhấn mạnh những "đặc trưng" của các startup đang có trên hệ thống để thu hút các nhà đầu tư nhảy vào.

Đây là những điểm mà thuật toán của AngelList xác định phù hợp với nhà đầu tư quan tâm, vốn đã biết rõ đặc trưng và vị thế của ngành. Email mô tả ý tưởng của startup và yếu tố để được rót vốn, đó là đội ngũ ban đầu, mạng lưới, và nhà đầu tư hiện tại - nhưng ba loại sau này chỉ xuất hiện nếu họ vượt qua một ngưỡng yêu cầu nhất định được xác định bằng thuật toán của AngelList.

Đối với các nhà đầu tư, điều này báo hiệu startup có chất lượng cao; nhìn thấy một trong những đặc điểm trên trong các email có nghĩa là nó đáng được chú ý đến. Vì vậy, những người sáng lập sẽ chỉ được liệt kê nếu họ từng học trong một trường đại học hàng đầu như Harvard hay Stanford hoặc từng làm việc tại Google hoặc PayPal.

Nhà đầu tư có thể chọn xem đầy đủ hồ sơ công ty trên AngelList, hoặc yêu cầu công ty gửi cho họ bảng giới thiệu - hoặc họ bỏ qua công ty đó.

Lưu ý: Email này chỉ là một ví dụ, và công ty này không tham gia vào thử nghiệm nói trên.

Các nhà nghiên cứu chọn ngẫu nhiên các danh mục sẽ xuất hiện trong email để làm thay đổi chất lượng cảm nhận về đội ngũ, mạng lưới và các nhà đầu tư đang có. Vì vậy, đối với một công ty vượt ngưỡng của AngelList; họ sẽ tạo ra ba loại email: một là chỉ liệt kê các đội, một chỉ mô tả mạng lưới nền tảng, và một trong đó cho thấy cả hai. (Các ý tưởng và mục tiêu gây quỹ luôn luôn hiện diện, và họ không bao giờ loại trừ tất cả trong một email.)

Nếu AngelList đã lên kế hoạch gửi thông tin công ty đến 1.500 nhà đầu tư quan tâm công nghệ sinh học, các nhà nghiên cứu sẽ gửi email ngẫu nhiên tới 500 người trong đó chỉ hiển thị thông tin đội ngũ startup, trong khi 500 người khác sẽ nhìn thấy mạng lưới của startup, và 500 người còn lại nhận được email hiển thị cả hai thông tin.

Thử nghiệm tiến hành trong thời gian tám tuần vào mùa hè năm 2013, với sự tham gia của 21 startup, 4494 nhà đầu tư, và gần 17.000 email. Tỷ lệ các nhà đầu tư tìm hiểu thêm khi thấy thông tin nhóm sáng lập tăng 2,2% (khả năng các nhà đầu tư tìm hiểu thêm thường rơi vào khoảng 16%, do đó về mặt tương đối, thông tin nhóm sáng lập làm tăng tỉ lệ gần bằng 14%, điều đó quan trọng về mặt kinh tế), trong khi theo những gì được biết trước đây thì động lực cho các startup chính là mạng lưới và các nhà đầu tư danh tiếng đang có không phải dấu hiệu khiến các nhà đầu tư quan tâm nhất.

Và những lần bấm chuột như vậy có hàm ý giúp các nhà nghiên cứu biết được mức độ quan tâm đến các nhà đầu tư đang có trong startup, điều này lại gây tác động tới quyết định rót vốn.

Điều này cho thấy nguồn nhân lực của startup là đặc biệt quan trọng với các nhà đầu tư tiềm năng. Tuy nhiên, Bernstein cho biết họ không cho rằng đội ngũ quan trọng hơn ý tưởng. Thay vào đó, họ phát hiện ra trong các điều kiện biến ý tưởng thành hiện thực, đội ngũ chiếm vị trí khá quan trọng - nhiều hơn so với mạng lưới và khả năng ban đầu của sản phẩm để thu hút các nhà đầu tư ban đầu.

Các tác giả đưa hai giả thuyết về việc tại sao nhóm sáng lập có giá trị cao. Việc đầu tiên, "khả năng điều hành của nhóm sáng lập chiếm vị trí quan trọng trong những giai đoạn đầu thành lập startup, giai đoạn hầu hết các thử nghiệm diễn ra".

Giả thuyết thứ 2 mang tính suy đoán cảm quan nhiều hơn, lời giải thích tốt nhất chính là ví dụ: "Nói chúng tôi có đội ngũ tốt nghiệp từ trường kinh doanh doanh Harvard - HBS. Họ có nhiều cơ hội để chinh phục, nhưng họ lại quyết định theo đuổi đam mê khởi nghiệp, thay vì làm việc cho quỹ đầu tư, đây là dấu hiệu cho một ý tưởng thực sự tốt và hứa hẹn dành cho quỹ đầu tư mạo hiểm", Bernstein phân tích. Ông cho biết họ đã tìm thấy bằng chứng ủng hộ giả thuyết thứ nhất, nhưng không loại trừ sự tồn tại của giả thuyết thứ hai.

Nhưng liệu việc đầu tư có chỉ dựa trên khả năng của nhóm sáng lập? Các nhà nghiên cứu không thể trả lời trực tiếp khi các công ty vẫn còn ở giai đoạn hình thành và không có đủ thông tin hiệu quả hoạt động.

Tuy nhiên, khi các nhà nghiên cứu phân loại dựa trên kinh nghiệm của nhà đầu tư, họ thấy rằng các nhà đầu tư có kinh nghiệm và thành công hơn (theo số lượng các khoản đầu tư trước đó) chỉ phản ứng với các thông tin về đội nhóm, trong khi những người ít kinh nghiệm nhất muốn xem cả 3 yếu tố.

Bởi vì người kỳ cựu đã từng có kinh nghiệm đầu tư thành công vào các startup, các tác giả cho biết, điều này cung cấp bằng chứng gián tiếp việc lựa chọn dựa trên các nhóm sáng lập là một chiến lược đầu tư khả thi.

Nhà đầu tư thiên thần phải xem xét hàng ngàn startup khác nhau, mà startup nào cũng hứa hẹn những bước đột phá lớn tiếp theo. Thí nghiệm này minh họa cách thức họ sử dụng những dấu hiệu khác nhau để lọc danh sách - và làm thế nào những người sáng lập ảnh hưởng đáng kể quyết định đầu tư của họ. Công thức thành công dài hạn có thể khác nhau, tuy nhiên, có thể xem xét thông qua cách các nhà sáng lập bị thay thế vì những lý do nào, trước khi startup IPO (phát hành cổ phiếu lần đầu ra công chúng).

“Những gì chúng tôi tìm được cho thấy ở giai đoạn phôi thai, thời điểm startup vẫn thử nghiệm sản phẩm và cố gắng tìm ra mô hình kinh doanh phù hợp, vai trò của các nhà sáng lập rất quan trọng. Có lẽ giai đoạn về sau, khi công ty đi đúng hướng và phát triển đến một quy mô lớn hơn, người sáng lập trở nên ít quan trọng hơn", Bernstein nhận định.

“Nhưng bằng chứng của chúng tôi cho thấy rằng ít nhất là ở giai đoạn ban đầu, các nhà đầu tư dường như chú ý rất nhiều về đội nhóm và những người sáng lập”.