Các ngân hàng đua nhau "mang chuông đánh xứ chùa Vàng"

Thị trường Myanmar ngày càng hấp dẫn. Sau khi các lệnh cấm vận dược dỡ bỏ, đã có thêm 30 ngân hàng nữa đến Myanmar, nâng tổng số văn phòng đại diện ngân hàng nước ngoài tại Myanmar lên 43.

Báo cáo về triển vọng ngành ngân hàng của Myanmar của CTCK VPBS đánh giá, ngành Tài chính - ngân hàng của Myanmar đã có những thay đổi ấn tượng trong vài năm gần đây.

Sự phát triển của ngành ngân hàng được thấy rõ thông qua sự gia tăng về số lượng các chi nhánh, quy mô tài sản, vốn, tăng trưởng tiền gửi, tăng trưởng tín dụng và sự xuất hiện của các dịch vụ mới như thẻ tín dụng, dịch vụ mobile banking và e-banking.

Với tổng tài sản khoảng 30,15 nghìn tỷ kyat vào năm 2013-14 (24,12 tỷ USD), ngành ngân hàng chiếm gần 90% tổng tài sản của hệ thống tài chính Myanmar, trong khi đó chứng khoán, bảo hiểm, tài chính và tài chính vi mô chỉ đóng góp tổng cộng khoảng 10%.

Hiện tại, Myanmar có 4 ngân hàng quốc doanh (Ngân hàng Ngoại Thương Myanmar, Ngân hàng Đầu tư và Thương mại Myanmar, Ngân hàng Kinh tế Myanmar và Ngân hàng Nông nghiệp và Phát triển Myanmar) và 23 ngân hàng tư nhân.

Bất chấp sự phát triển mạnh mẽ của khu vực ngân hàng tư nhân, các ngân hàng quốc doanh vẫn nắm hơn 60% tổng tài sản của ngành ngân hàng. Hai ngân hàng quốc doanh là Ngân hàng Nông nghiệp và Phát triển Nông thôn Myanmar (MADB) và Ngân hàng Kinh tế Myanmar (MEB) có hơn 500 chi nhánh trên tổng số 1.300 chi nhánh của ngành ngân hàng.

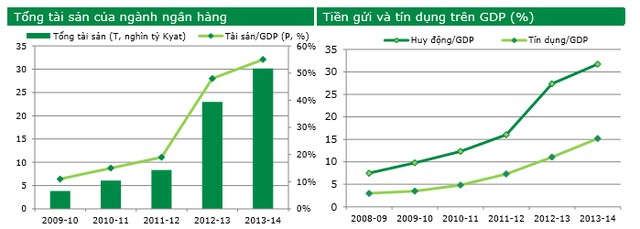

Vẫn còn rất nhỏ so với khu vực

Tổng tài sản của ngành ngân hàng tăng nhanh lên mức 30 nghìn tỷ kyat (24,12 tỷ USD) trong năm 2013-14 từ mức chỉ 8,35 nghìn tỷ kyat (24,12 tỷ USD) ghi nhận trong năm 2011-12. Tỷ lệ tổng tài sản/ GDP của hệ thống ngân hàng Myanmar đã tăng mạnh từ 19% năm 2011-12 lên 55% trong năm 2013-14. Tuy nhiên tỷ lệ này vẫn thấp hơn khá nhiều so với mức 117% của Thái Lan (2013) và trên 160% của Việt Nam (2014).

Về lãi suất, sau mở cửa, các doanh nghiệp Myanmar đã phải đối mặt với sự cạnh tranh mạnh mẽ đến từ các doanh nghiệp nước ngoài. Để hỗ trợ các doanh nghiệp trong nước, Chính phủ Myanmar đã hạ dần lãi suất từ 17%/năm xuống còn 15%/năm vào năm 2011 và xuống 13% năm 2013. Ngân hàng Trung ương Myanmar (CBM) đã quy định mức trần lãi suất cho vay 13% và sàn lãi suất cho vay 10% đối với các ngân hàng thương mại. CBM dự định cho thả nỗi lãi suất đối với khoản vay bằng đồng USD vào năm 2015 trước khi thả nổi lãi suất đối với các khoản vay bằng đồng Kyat.

Trong khi đó, lãi suất huy động tối thiểu hiện ở mức 8,0% và lãi suất huy động trung bình trên thị trường ở mức 8,25%. Trong khi đó, lãi suất cho vay trung bình đang ở mức trần 13%.

Cấp phép hoạt động cho 9 ngân hàng nước ngoài

Từ năm 1993 đến trước năm 2011, đã có 13 ngân hàng nước ngoài mở văn phòng đại diện tại Myanmar (chủ yếu là từ Nhật Bản và các quốc gia lân cận). Sau khi các lệnh cấm vận dược dỡ bỏ, đã có thêm 30 ngân hàng nữa đến Myanmar, nâng tổng số văn phòng đại diện ngân hàng nước ngoài tại Myanmar lên 43.

Ngày 1/10/2014, Myanmar trao giấy phép hoạt động cho 9 ngân hàng nước ngoài (trong tổng số 25 ứng viên đủ điều kiện), bao gồm cả 3 ngân hàng Nhật Bản là SMBC, Mizuho và Tokyo-Mitsubishi UFJ.

Vốn pháp định tối thiểu của các chi nhánh ngân hàng nước ngoài là 75 triệu USD và các chi nhánh bắt buộc phải đi vào hoạt động trong vòng 12 tháng kể từ ngày được cấp giấy phép. Hiện tại tất cả các ngân hàng nước ngoài được cấp phép đều đã đi vào hoạt động.

Chi nhánh các ngân hàng nước ngoài bị hạn chế chỉ được phép cung cấp các dịch vụ ngân hàng (huy động, cho vay, và hoạt động ngoại hối) cho các ngân hàng trong nước và các tổ chức nước ngoài hoạt động tại Myanmar. Các ngân hàng nước ngoài chỉ có thể cho vay bằng đồng ngoại tệ và chỉ được phép cho vay bằng đồng kyat nếu hợp tác với các ngân hàng nội địa. Ngoài ra, các ngân hàng nước ngoài không được phép tuyển dụng nhân viên từ các ngân hàng nội địa.

Mặc dù còn nhiều hạn chế, đây vẫn là một bước tiến quan trọng để các ngân hàng nước ngoài có thể thúc đẩy hoạt động kinh doanh tại thị trường đang phát triển này. Sự gia nhập của các ngân hàng nước ngoài sẽ đem lại nhiều lợi ích cho nền kinh tế Myanmar.

Trước tiên, thêm nhiều nguồn vốn có thể chảy vào Myanmar, nơi mà vốn hiện tại hết sức thiết yếu cho sự phát triển. Thứ hai, các ngân hàng trong nước có thể được tiếp cận với hệ thống ngân hàng và các dịch vụ ngân hàng phát triển, từ đó thúc đẩy ngành ngân hàng cải thiện chất lượng dịch vụ. Bằng việc hợp tác với các ngân hàng nước ngoài, các ngân hàng nội địa sẽ được hưởng lợi từ việc chuyển giao công nghệ và đào tạo do các ngân hàng nước ngoài cung cấp.

Sự gia nhập của các ngân hàng nước ngoài cũng sẽ thúc đẩy quá trình xây dựng các quy định về hệ thống ngân hàng trong nước để theo kịp với các tiêu chuẩn quốc tế.

Thêm vào đó, điều này sẽ giúp gia tăng dòng vốn FDI khi mà các doanh nghiệp FDI hiện tại đang tìm kiếm cơ hội để mở rộng kinh doanh và các doanh nghiệp FDI trong tương lai cũng sẽ có thêm cơ hội để tiếp cận nguồn vốn.

Năm 2010, ngân hàng BIDV đã trở thành ngân hàng Việt Nam đầu tiên mở văn phòng đại diện tại Myanmar với mục tiêu tiến tới mở chi nhánh tại quốc gia này.

Tuy nhiên, BIDV đã không nằm trong danh sách 9 ngân hàng nước ngoài đầu tiên được cấp phép mở chi nhánh hoạt động tại Myanmar, điều có phần gây ngạc nhiên cho thị trường.

Tuy vậy, vào ngày 19/11/2014, BIDV đã ký thỏa thuận cho vay 30 triệu USD để hỗ trợ cho sự phát triển của các doanh nghiệp vừa và nhỏ, sau một biên bản ghi nhớ vào tháng 6/2014. Các khoản vay sẽ được giải ngân thông qua Ngân hàng Phát triển công nghiệp nhỏ và vừa (SMIDB) trong vòng 5 năm.

Cùng ngày, BIDV và đối tác Mahar Bawaga – một công ty về tài chính vi mô tiêu dùng của Myanmar, đã được cấp giấy phép để thành lập một công ty tài chính với tên gọi Công ty Tài chính BIDV (BIDV nắm 70% vốn điều lệ). Doanh nghiệp mới thành lập này sẽ được phép cung cấp các dịch vụ gửi tiền và chuyển tiền tại Yangon.

BIDV đã tiếp tục tăng cường sự hiện diện tại Myanmar với việc Công ty Bảo hiểm BIDV (BIC) mở văn phòng đại diện vào tháng 6/2015.