Thu ngàn tỷ mỗi năm từ Honda, Toyota và Ford, vì sao cổ phiếu công ty này vẫn "ế" ?

Với mức giá 14.290 đồng cho mỗi cổ phần VEAM thì chỉ số lợi nhuận trên mỗi cổ phần (P/E) của VEAM là 5,4 lần là quá thấp so với thị trường chung. Lý do gì mà VEAM lại có giá rẻ như vậy?

Sở GDCK Hà Nội (HNX) vừa có thông báo kết quả đăng ký mua cổ phần trong phiên IPO của Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam ( VEAM ). Trong đợt IPO này, VEAM muốn bán ra ngoài là 167 triệu cổ phiếu, tương đương 12,57% vốn điều lệ. Đây cũng là đợt IPO lớn nhất từ đầu năm đến nay. Hôm nay (29/8), IPO chính thức diễn ra tại Sở GDCK Hà Nội.

Được biết, VEAM lại là doanh nghiệp hàng đầu ngành công nghiệp chế tạo máy móc, thiết bị nông nghiệp, VEAM cũng là đơn vị liên doanh vào những hảng xe nổi tiếng thế giới là Ford, Honda và Toyota Việt Nam. Trong đó, dẫn đầu trong danh sách vốn góp liên doanh của VEAM chính là Honda Việt Nam có tổng giá trị đầu tư 5.121 tỷ đồng, tương đương với 30% cổ phần tại hảng xe này.

Ngoài Honda Việt Nam, trong tổng giá trị đầu tư liên doanh liên kết là 8.717 tỷ đồng VEAM đang sở hữu 25% cổ phần tại Ford Việt Nam, tương đương 971 tỷ đồng, thông qua công ty con là Diesel Sông Công. VEAM cũng sở hữu 20% vốn tại Toyota Việt Nam với tổng giá trị 1.160 tỷ đồng.

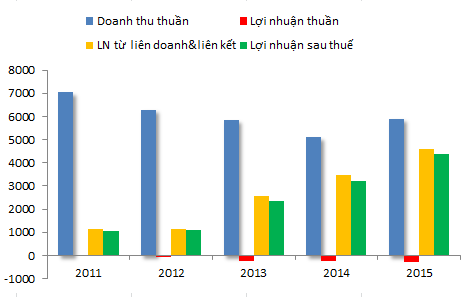

Hàng năm, các khoản đầu tư này mang về hàng ngàn tỷ đồng lợi nhuận giúp cho tổng lợi nhuận sau thuế của VEAM ở mức rất cao. Theo báo cáo tài chính kiểm toán hợp nhất năm 2015, VEAM ghi nhận doanh thu thuần 5.893 tỷ đồng, LNST 4.370 tỷ đồng. Trong đó, lợi nhuận từ phần liên doanh liên kết là chủ yếu, với 4.590 tỷ đồng.

Mặc dù vậy, cho đến ngày hết hạn đăng ký thì kết quả có 15 nhà đầu tư tổ chức đăng ký với khối lượng đặt mua chưa đầy 150 triệu cổ phiếu, tương đương 89,5% lượng cổ phần đem đấu giá. Một số ý kiến cho rằng với lượng chào bán "khủng" ra thị trường thì con số 89,5% đăng ký mua là thành công với một thương vụ IPO, tuy nhiên với mức giá khởi điểm và có thể chính là giá trúng là 14.290 đồng cho mỗi cổ phần VEAM thì chỉ số lợi nhuận trên mỗi cổ phần (P/E) của VEAM là 5,4 lần là quá thấp so với thị trường chung.

Còn nhớ hồi đầu năm nay, đợt IPO của VISSAN thu hút lượng tham gia đấu giá lớn đã đẩy giá của mỗi cổ phiếu VISSAN lên cao ngất ngưởng, tương đương với mức giá trên lợi mổi cổ phần (P/E) lên mức vài chục lần.

Điều này đặt ra dấu hỏi rằng phải chăng sức hấp dẫn của cổ phiếu VEAM là quá thấp hay các nhà đầu tư đã không nhận thấy được giá trị của cổ phiếu này?

Thiếu hạt nhân để tăng trưởng

Ngoài lợi nhuận cao, VEAM cũng là đơn vị có tình hình tài sản và thanh khoản cao. Hiện VEAM đang có hơn 1.500 tỷ đồng tiền mặt và tiền gửi ngân hàng trong khi tổng số nợ ngắn và dài hạn chưa đến 1.490 tỷ đồng.

Do đó, sẽ không có lý do gì khác khiến VEAM bị đánh giá thấp. Lúc này, đi tìm lời giải từ chính các khoản lợi nhuận của VEAM. Năm 2015 là năm mà VEAM đạt mức lợi nhuận cao nhất từ trước đến nay. Tuy nhiên, nếu loại trừ các khoản lãi của các đối tác liên doanh liên kết trả về là rất thấp.

VEAM lỗ nếu không có lợi nhuận từ công ty liên kết (nguồn: BCTC VEAM)

Tỷ lệ lợi nhuận gộp của VEAM cũng khá thấp, sau khi trừ các chi phí hoạt động và tài chính thì con số lợi nhuận thuần vẫn là một số âm. Điều này không phải chỉ diễn ra gần đây mà đây chính là thực trạng đang tồn tại nhiều năm nay của VEAM.

Khả năng tạo ra lợi nhuận của các công ty con của VEAM là rất thấp và không có tín hiệu cải thiện. Điều này khiến nhà đầu tư e ngại về hệ thống hoạt động và quản lý của VEAM, liệu VEAM có đủ nội lực tăng trưởng sau khi cổ phần hóa? Như vậy, lợi nhuận của VEAM trong những năm tới phụ thuộc rất lớn vào sự tăng trưởng của các công ty liên doanh đặc biệt là 2 hãng xe Honda và Toyota.

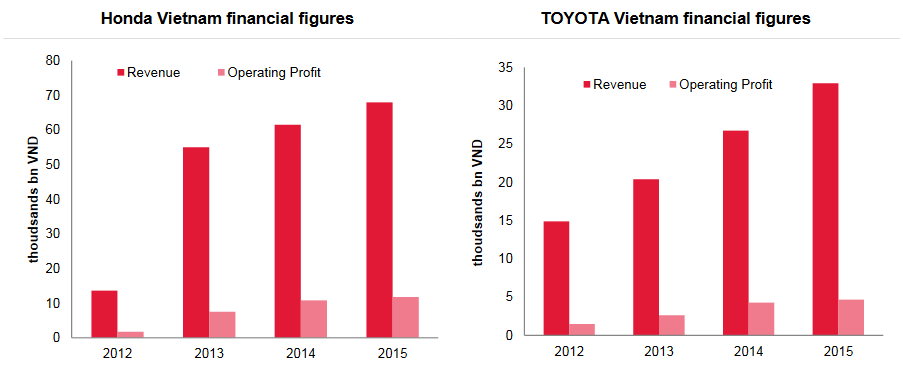

Tình hình kinh doanh của Honda và Toyota Việt Nam tốt nhất từ trước đến nay : Nguồn SSI Research

Trong vòng 4 năm qua, nhu cầu về phương tiện đi lại cá nhân tăng mạnh đã giúp cho doanh thu và lợi nhuận của 2 hảng xe Honda và Toyota tăng trưởng khá mạnh.

Tuy nhiên, không phải lúc nào cũng suôn sẻ, 2 mảng xe máy và xe hơi tại Việt Nam đang được nhiều dự báo cho rằng sẽ giảm trong những năm tới. Riêng xe máy sẽ chịu áp lực giảm doanh số khi mà thị trường đã đi vào giai đoạn “trưởng thành”.

Còn đối với xe hơi, áp lực cạnh tranh đang lớn hơn khi mà các hiệp định thương mại tự do đã và đang ký kết sẽ dẫn đến giảm thuế nhập khẩu ô tô, tăng áp lực đối với lợi nhuận của các doanh nghiệp sản xuất trong nước, đặc biệt là hiệp định thương mại hàng hóa ASEAN (ATIGA) đang trên lộ trình giảm thuế xuống mức 50% trong năm 2015, năm 2016 giảm xuống 40%; năm 2017 giảm xuống 30% và về mức 0% từ năm 2018.

Hiện tại, phần lớn lợi nhuận mà các liên doanh này tạo ra đang được dùng để chi trả cổ tức. Tuy nhiện, chính sách chi trả cổ tức cao có thể sẽ phải thay đổi trong thời gian tới theo hướng giảm cổ tức và tăng lợi nhuận giữ lại để tái đầu tư để tồn tại trước sức ép cạnh tranh từ hàng nhập.

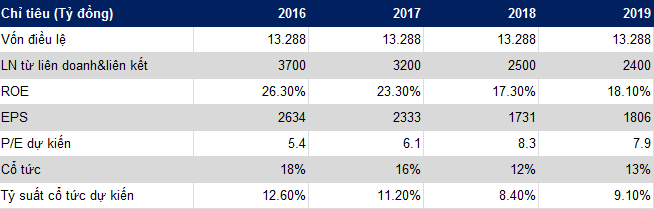

Ngay chính cả VEAM cũng không đặt ra kỳ vọng tăng trưởng lợi nhuận cho những năm tiếp theo. Theo số liệu mà VEAM công bố, cho thấy những dự báo giảm lợi nhuận từ các công ty liên kết, kéo theo thu nhập trên mỗi cổ phần giảm đi tương ứng. Chính vì vậy, mức P/E hiện tại của VEAM mặc dù thấp, nhưng xu hướng sẽ tăng trong những năm tới.

Nguồn : VEAM & tính toán

Khi nói về giá trị của một doanh nghiệp, nhà đầu tư sẽ phải tính đến giá trị nội tại và tiềm năng tăng trưởng. Nếu ngay chính bản thân VEAM cũng không có niềm tin để tăng trưởng từ nguồn lực của mình thì thì khó có thể kỳ vọng lớn hơn. Đó cũng có thể là lý do mà các nhà đầu tư vẫn tỏ ra "thờ ơ" với cổ phiếu doanh nghiệp này mặc dù cái giá chào bán là quá thấp nếu tính theo mức lợi nhuận hiện tại.

Ngoài ra, khi quan sát trên thị trường tài chính thế giới, giá cổ phiếu ngành ô tô cũng đang giảm từ đầu năm 2016 đến nay. Các cổ phiếu của Honda, Toyota, Ford đều ghi nhận mức giảm giá mặc dù hầu hết các thị trường chứng khoán đều tăng điểm. Điều này cũng phần nào cho thấy lĩnh vực kinh doanh này đang không thực sự được đánh giá cao trên thế giới.