Ngân hàng lớn nhất Thụy Sĩ cũng phải 'chào thua' nền tảng này của Jack Ma: Các quốc gia khác học được gì từ Trung Quốc?

Tại Trung Quốc, tất cả những gì bạn cần là 1 chiếc smartphone và tối thiểu 1 Nhân dân tệ để có thể bắt đầu tham gia thị trường tài chính trực tuyến.

Ngành tài chính ngân hàng ngày nay đang đứng trước cuộc cách mạng chưa từng có trong lịch sử khi công nghệ kỹ thuật thay đổi hoàn toàn phương thức làm việc của mảng này. Cụm từ Fintech (Financial Technology) hay còn gọi là công nghệ tài chính đã không còn xa lạ với giới đầu tư trên toàn cầu.

Tuy nhiên, nói đến Fintech thì không thể không nói đến Trung Quốc. Đúng vậy, các bạn không nghe nhầm, không phải Mỹ, Châu Âu hay Nhật Bản mà là Trung Quốc, quốc gia vẫn còn sử dụng bàn tính tay vào thập niên 90 trong các ngân hàng của họ thì nay đã vươn mình thành nước dẫn đầu về Fintech.

Trung Quốc hiện là thị trường thanh toán điện tử lớn nhất thế giới khi chiếm tới gần 50% các giao dịch điện tử trên toàn cầu. Cho thuê online ở Trung Quốc chiếm tới 3/4 thị trường thế giới trong khi nước này chiếm 4/5 công ty có sự phát triển mạnh nhất về Fintech trong năm 2016.

Tập đoàn phát triển Fintech hàng đầu Trung Quốc, Ant Financial hiện có mức vốn hóa thị trường 60 tỷ USD, tương đương với ngân hàng lớn nhất Thụy Sỹ là UBS.

Vậy tại sao Trung Quốc có thể làm nên điều thần kỳ Fintech như vậy? Câu trả lời vô cùng đơn giản: Thiên thời - địa lợi - nhân hòa.

Trong vài thập niên trở lại đây, kinh tế Trung Quốc bùng nổ khiến người dân nước này giàu có hơn. Họ có nhiều tiền để đầu tư nhưng lại có ít kênh để lựa chọn, họ muốn chi tiêu nhiều nhưng lại ngại mang quá nhiều tiền, họ đầy rẫy những ý tưởng nhưng việc vay mượn lại quá khó. Như một hệ quả tất yếu, Fintech có thể giải quyết được hầu như tất cả những vấn đề trên.

Hơn nữa, Trung Quốc đã trở thành quốc gia có tỷ lệ sử dụng Internet nhiều nhất trong 1 thập niên qua với hơn 700 triệu người. Mặc dù nhiều ngân hàng quốc doanh lớn của nước này phản ứng chậm trước sự thay đổi như vũ bão của công nghệ nhưng những doanh nghiệp tư nhân thì không hề chần chờ. Hàng loạt các công ty tư nhân đổ xô vào thương mại điện tử, trò chơi trực tuyến, viễn thông qua Internet... với những thành công rực rỡ.

Ngày nay, tiềm năng Fintech của Trung Quốc là vô cùng lớn, qua đó đe dọa đến ngành ngân hàng truyền thống cũng cải thiện năng suất của thị trường tài chính. Dẫu vậy, hệ thống ngân hàng Trung Quốc đang bài xích hiện tượng này với hàng loạt quy định khắt khe.

Tuy nhiên, cho dù thế nào thì một sự thực vẫn tồn tại rằng Trung Quốc đã phải tìm kiếm ý tưởng quản lý hệ thống tài chính từ các nước phát triển trong nhiều năm qua, nhưng nói đến Fintech thì các nước này lại phải quay lại học tập quốc gia Châu Á này.

Khi iPhone, Samsung Galaxy trở thành ví tiền của bạn

Sự phát triển Fintech trong xã hội Trung Quốc được tập trung vào 3 mảng chính, đầu tiên là thanh toán bằng di động, vốn luôn được người dân nước này sử dụng hàng ngày.

Kinh tế tăng trưởng nóng khiến tầng lớp trung lưu Trung Quốc ngày một nhiều, đi kèm với sự phát triển của Internet khiến thương mại điện tử nơi đây nở rộ, tạo tiền đề vững chắc cho thanh toán trực tuyến. Hơn nữa, việc chậm chuyển đổi sử dụng tiền mặt sang các thẻ thanh toán khiến Trung Quốc có lợi thế bỏ qua dịch vụ thẻ và dùng trực tiếp các ứng dụng online. Đây là một lợi thế to lớn khi nhiều khách hàng Phương Tây không ưa thích thanh toán trực tuyến khi họ đã có các dịch vụ thẻ tiện lợi không kém.

Thêm vào đó, sự thông dụng của những chiếc smartphone khiến nhiều người thậm chí chưa bao giờ dùng máy tính ở Trung Quốc cũng có thể thanh toán trực tuyến. Hiện nay, khoảng 95% số người online ở Trung Quốc truy cập qua di động.

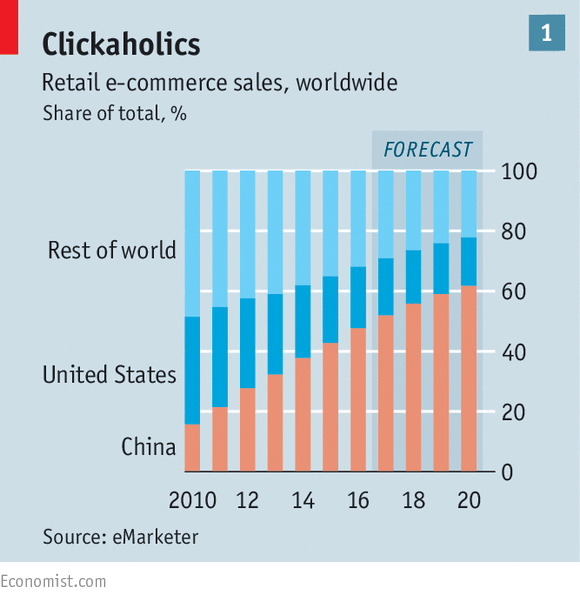

Tỷ lệ doanh số thương mại điện tử (%)

Tại Trung Quốc, những ứng dụng như Wechat, Alipay đang cạnh tranh quyết liệt để giành thị phần thanh toán trực tuyến. Hàng loạt những dịch vụ mới như quét mã QR để trả tiền, chuyển khoản hay sử dụng smartphone thay thẻ thanh toán đã nở rộ ở quốc gia này, điều khiến nhiều nước Phương Tây phải ngước nhìn. Giờ đây, việc chuyển tiền hay thanh toán ở Trung Quốc dễ dàng chẳng khác gì nhắn một tin nhắn.

Một yếu tố nữa khiến thanh toán di động của Trung Quốc ưu thế hơn các nước khác là sự tích hợp của ứng dụng thanh toán. Trong khi Paypal chỉ dùng cho việc thanh toán của các cửa hàng online, Apple Pay và AnDroid Pay cho thanh toán điện tử cá nhân còn Facebook Messenger cho việc chuyển tiền thì hầu như mọi ứng dụng thanh toán điện tử bằng di động ở Trung Quốc có thể làm được những điều trên.

Theo chính phủ Trung Quốc, khoảng 65% số người sử dụng di động, tương đương 425 triệu người Trung Quốc coi chiếc điện thoại của mình không khác gì ví tiền. Thanh toán qua di động năm 2016 ở Trung Quốc đạt 5,5 nghìn tỷ USD, cao hơn rất nhiều so với con số 0 tròn trĩnh cách đây 5 năm và cao hơn 50 lần so với thị trường Mỹ.

Muốn vay tiền ư? Hãy hỏi chiếc điện thoại của mình

Một mảng nữa khiến ngành Fintech của Trung Quốc tăng trưởng mạnh mẽ là cho vay online. Ở hầu hết các nước, ngân hàng thường bỏ qua các khách hàng vay nhỏ lẻ và điều này cũng diễn ra ở Trung Quốc. Trước đây, những tiệm cho vay nặng lãi hoặc cầm đồ chiếm lĩnh chủ yếu thị trường tín dụng nhỏ lẻ này, nhưng Fintech đang dần thay thế chúng.

Nhiều cửa hàng online tại Trung Quốc đã thu thập thông tin thanh toán và hồ sơ cá nhân của khách hàng để cung cấp các khoản vay trực tuyến. Những người mua hàng của 2 trang thương mại điện tử lớn nhất Trung Quốc là Alibaba và JD.com có thể vay những khoản tiền nhỏ dưới 10.000 Nhân dân tệ.

Số liệu của hãng Ant Financial (thuộc tập đoàn Alibaba) cũng cho thấy 60% số khách hàng vay mượn online chưa bao giờ sử dụng thẻ tín dụng và phần lớn trong số họ là những người kinh doanh nhỏ lẻ.

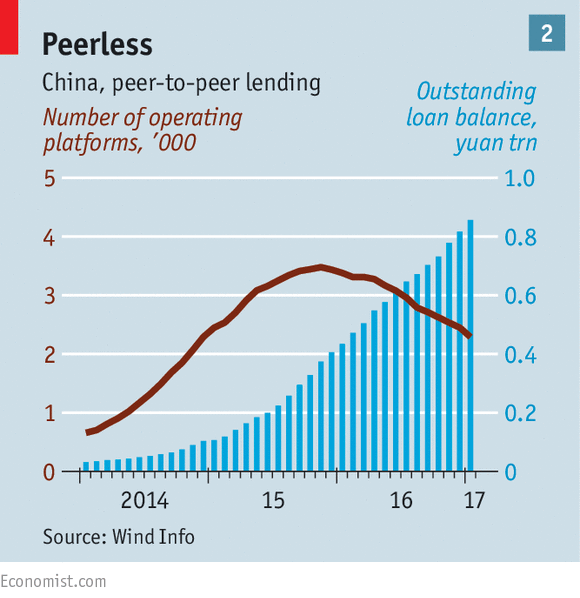

Số công ty cho vay trực tuyến (nghìn) tăng rồi giảm nhưng số nợ tín dụng (nghìn tỷ Nhân dân tệ) không hề đi xuống.

Dẫu vậy, hầu hết những hãng thương mại điện tử lớn chỉ tập trung cho vay với những khách hàng quen biết hoặc có hồ sơ tài chính rõ ràng. Trong khi đó, thị trường tín dụng điện tử Trung Quốc vẫn đang gặp nhiều khó khăn bởi chưa có quy định hay chế tài chính thức nào.

Số dịch vụ cung cấp tín dụng online đã tăng đột biến ở Trung Quốc từ 214 năm 2011 lên hơn 3000 vào năm 2015 nhưng do có quá nhiều vụ lừa đảo và rủi ro, hơn 1/3 số doanh nghiệp hoạt động trong mảng này đã phải đóng cửa.

Mặc dù vậy, mảng tín dụng trực tuyến vẫn đóng vai trò quan trọng ở Trung Quốc khi số dư nợ mảng này vẫn tăng 28 lần từ 30 tỷ Nhân dân tệ đầu năm 2014 lên 850 tỷ Nhân dân tệ hiện nay. Hiện công ty Lufax, doanh nghiệp cung cấp tín dụng trực tuyến lớn nhất Trung Quốc đã có hơn 500 chi nhánh ở 200 thành phố trên cả nước.

Mảng cho vay online cũng đang thu hút được rất nhiều nhà đầu tư khi có hơn 4 triệu người đổ tiền vào mảng này, tăng 1/3 so với cùng kỳ năm trước.

Kênh đầu tư mới cho tầng lớp trung lưu

Mảng thứ 3 có sự tham gia của Fintech là đầu tư trực tuyến. Trước đây, người dân Trung Quốc không có nhiều kênh đầu tư cho các khoản tiền nhàn rỗi, hầu hết họ gửi tiết kiệm ngân hàng hoặc đầu tư vào chứng khoán. Những kênh đầu tư lớn như bất động sản hay ngoại tệ vượt quá tầm với của nhiều người thu nhập trung lưu.

Trong trường hợp tệ hơn, nhiều hộ gia đình nướng tiền vào các sòng bạc hoặc những kênh đầu tư bất hợp pháp.

Khởi đầu với một tình cảnh như vậy, Fintech mở ra một kênh đầu tư hoàn toàn mới cho tầng lớp trung lưu Trung Quốc.

Tại nhiều nước Phương Tây, các nhà quản lý tài chính đang ngày một lo lắng việc khách hàng sẽ chuyển sang sử dụng những ứng dụng đầu tư hơn là thuê dịch vụ của họ. Tuy nhiên, xu thế này tại Trung Quốc đã thực sự diễn ra khi các nhà quản lý tài sản hầu như không thể cạnh tranh được với Fintech. Hầu như tầng lớp trung lưu Trung Quốc tin tưởng sử dụng các ứng dụng quản lý tài chính hơn là thuê dịch vụ ngoài.

Nguyên nhân cho hiện tượng này bao gồm 2 yếu tố chính. Đầu tiên là sự tin tưởng vào các nhà quản lý tài chính ở Trung Quốc không được cao như ở Phương Tây với rất nhiều vụ gian lận lẫn lừa đảo. Tiếp đó, phần lớn những nhân viên được trả lương hậu hĩnh, có tiền dư thừa để đầu tư tại Trung Quốc là thế hệ trẻ và họ tin tưởng vào các ứng dụng công nghệ trong đầu tư tài chính.

Giám đốc Gregory Gibb của Lufax cho biết ở Phương tây, giới trẻ tầm trên 20 tuổi cũng tin vào công nghệ nhưng đáng tiếc là họ chưa có đủ tiền dư thừa để đầu tư thêm.

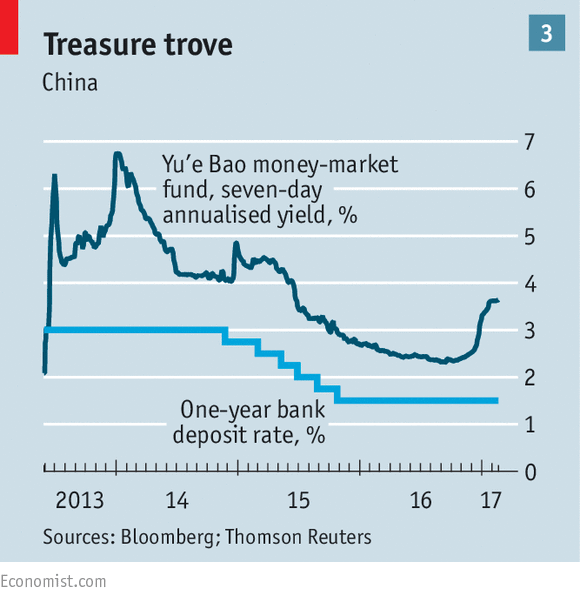

Điểm đột phá lớn nhất cho lĩnh vực Fintech trong đầu tư ở Trung Quốc đến vào năm 2013 khi Alibaba cho ra mắt quỹ trực tuyến Yu’e Bao. Theo đó, khách hàng có thể hưởng lãi suất trên tài khoản trực tuyến của mình với lãi suất cao hơn 3% so với các ngân hàng nếu đầu tư vào đây. Độ an toàn là rất cao khi tất cả tiền của khách hàng được ngân hàng xác nhận trong tài khoản thực tế.

Lãi suất của Yu'e Bao cao hơn so với lãi suất ngân hàng thường

Dịch vụ Yu’e Bao đã thu hút được 185 triệu khách hàng chỉ trong vòng 18 tháng với tổng giá trị tài sản quản lý lên đến 600 tỷ Nhân dân tệ.

Nhận thấy tiềm năng của mảng này, tập đoàn Tencent cũng cho ra mắt dịch vụ Licaitong năm 2014 tương tự Yu’e Bao và chỉ trong vòng 1 năm đã có khối tài sản quản lý 100 tỷ Nhân dân tệ. Hãng Lufax cũng đang tích cực chuyển dần từ cho vay cá nhân sang đầu tư tài chính trực tuyến với hàng loạt dịch vụ mới như đầu tư chứng khoán, bảo hiểm...

Những gì bạn cần là 1 chiếc smartphone và 1 Nhân dân tệ

Việc Fintech nở rộ tại Trung Quốc phải kể đến cách tiếp cận công nghệ trên thị trường tài chính nước này. Thông thường, khách hàng Phương Tây thường tiết kiệm tiền cho đến khi có đủ tài chính đầu tư cho các quỹ quản lý tài sản.

Tuy nhiên ở Trung Quốc, tất cả những gì bạn cần là 1 chiếc smartphone và tối thiểu 1 Nhân dân tệ để có thể bắt đầu tham gia thị trường tài chính trực tuyến. Đây là lý do mà Wechat có đến 800 triệu tài khoản còn Ant có tới 400 triệu tài khoản ở Trung Quốc.

Hiện mảng Fintech tại Trung Quốc còn rất tiềm năng bởi dù nhiều công ty đã tham gia thị trường nhưng khách hàng chủ yếu vẫn là những cá nhân hoặc hộ kinh doanh nhỏ, trong khi hệ thống ngân hàng và các tập đoàn quốc doanh mới là xương sống của nền kinh tế.

Tổng cho vay cá nhân hiện mới chỉ chiếm 0,8% tổng tín dụng ngân hàng và tỷ lệ của tín dụng trực tuyến thậm chí còn thấp hơn thế. Thu nhập từ thanh toán di động của các ngân hàng mới chỉ chiếm chưa đến 2% tổng doanh thu. Rõ ràng dù đi trước thế giới về Fintech nhưng các ngân hàng Trung Quốc vẫn chưa thực sự “bật hết hỏa lực” cho mảng này.

Hãng Bernstein Research nhận định các doanh nghiệp Fintech sẽ chiếm 1/20 thị phần của các ngân hàng truyền thống Trung Quốc vào năm 2020 với tổng giá trị thị trường đạt 1 nghìn tỷ Nhân dân tệ, đây rõ ràng là con số đáng báo động.

Trong khi đó, thanh toán trực tuyến hiện đang chiếm 2/3 thanh toán không tiền mặt ở Trung Quốc, cao hơn rất nhiều so với dịch vụ thẻ tín dụng. Cho vay online cũng chiếm 1/5 tổng tín dụng trên toàn Trung Quốc.

Nhận thức được vấn đề này, nhiều ngân hàng Trung Quốc bắt đầu đẩy mạnh đầu tư công nghệ với các dịch vụ thanh toán, cho vay trực tuyến. Chính quyền Bắc Kinh cũng dần nới lỏng các quy định trong mảng này so với hàng loạt các bộ luật khắt khe cho ngân hàng truyền thống.

Tuy nhiên, một số vụ bê bối tín dụng trực tuyến năm 2016 đã buộc Trung Quốc siết chặt hơn các quy định trong mảng này, chủ yếu là để đảm bảo an toàn cho khách hàng.

Bất chấp điều đó, các công ty Fintech vẫn đang mở rộng thị trường của mình, thậm chí ra ngoài Trung Quốc. Hiện ứng dụng của WeChat đã có thể sử dụng trên toàn thế giới, chủ yếu là Châu Á trong khi Ant đã đầu tư vào các công ty Fintech ở Ấn Độ, Hàn Quốc hay Thái Lan.

Tất nhiên, mọi sự khởi đầu đều khó khăn, nhất là với những ngành nhạy cảm như ngân hàng. Chính phủ các nước rất thận trọng với mô hình kinh doanh thành công này của Trung Quốc cũng như có những quy định riêng trên thị trường tài chính của họ.