Đầu năm, giá thuê văn phòng ở thủ đô tăng so với cuối năm 2016

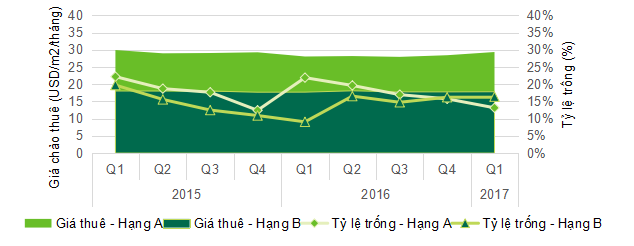

Về giá chào thuê, trong quý 1/2017, giá thuê tăng ở cả hai phân hạng văn phòng, một xu hướng không dễ thấy trong các quý trước đó. Cụ thể, giá chào thuê văn phòng hạng A tăng 3,3% theo quý trong khi văn phòng hạng B tăng giá nhẹ so với quý trước ở mức 0,2%.

Trong quý đầu tiên của năm 2017, một tòa nhà văn phòng hạng B mới ra mắt thị trường là tòa Horison Tower với tổng cộng 8.385 m2 diện tích thực cho thuê. Theo đó, tổng nguồn cung văn phòng cho thuê tại Hà Nội đặt khoảng 1,2 triệu m2, trong đó hạng A chiếm 34% và hạng B chiếm 66%.

Về giá chào thuê, trong quý 1/2017, giá thuê tăng ở cả hai phân hạng văn phòng, một xu hướng không dễ thấy trong các quý trước đó. Cụ thể, giá chào thuê văn phòng hạng A tăng 3,3%, trong khi văn phòng hạng B tăng giá nhẹ so với quý trước ở mức 0,2%.

Văn phòng hạng A cho thấy kết quả hoạt động tốt tại tất cả các khu vực trong thành phố với mức tăng so với quý trước từ 0,7% đến 5,2%. Kết thúc quý 1/2017, giá thuê trung bình của hạng A đặt 29,4 USD/m2/tháng, và hạng B đặt 17,8 USD/m2/tháng.

Nguồn: CBRE

Về tỷ lệ trống, các tòa nhà hạng A cho thấy sự cải thiện với mức giảm 2,2 điểm % so với quý trước, đạt mức trung bình 13,2%. Điều đáng nói là tỷ lệ trống của văn phòng hạng A tại khu vực phía Tây đạt mức thấp nhất từ trước đến nay.

Trong khi đó, văn phòng hạng A tại khu trung tâm cũng đạt mức thấp nhất trong vòng 5 năm trở lại đây. Ở một diễn biến khác, tỷ lệ trống của văn phòng hạng B tăng 0,2 điểm % so với quý trước đạt mức 16,4% trung bình. Liên tiếp có nguồn cung mới vẫn là thử thách cho các tòa nhà hạng B để tăng tỷ lệ lấp đầy.

Về nhu cầu, tỷ lệ hấp thụ đạt khoảng 25.500 m2 trong quý đầu tiên của năm 2017, tăng so với quý trước. Tỷ lệ hấp thụ tăng phần nhiều là do các tòa nhà năm ngoài khu vực trung tâm. Trong khi nguồn cung mới tại khu vực trung tâm hạn chế và tỷ lệ trống ở mức thấp, khách thuê bắt đầu chuyển hước sang tìm kiếm các diện tích ngoài trung tâm để mở rông văn phòng. Xu hướng này dẫn đến giá thuê của khu trung tâm dự kiến sẽ tiếp tục tăng, trong khi đó một số tòa nhà tại khu phía Tây và Đống Đa – Ba Đình cũng được hưởng lợi.

Do không có tòa nhà hạng A mới nào đi vào hoạt động trong năm 2017, các tòa nhà hạng A hiện hữu dự kiến sẽ tiếp tục duy trì kết quả hoạt động khả quan. Hạng B sẽ tiếp tục có thêm nguồn cung mới tại khu vực ngoài trung tâm khiến cho phân khúc này càng trở nên cạnh tranh hơn.