Thông tư 200 tác động mạnh đến biên lãi gộp và chi phí bán hàng của Vinamilk, Masan

Trong khi đó, lợi nhuận trước thuế không có gì thay đổi.

Ngày 22/12/2014, Bộ Tài chính đã ban hành thông tư 200/2014/TT/BTC hướng dẫn chế độ kế toán doanh nghiệp thay thế cho Quyết định số 15/2006/QĐ-BTC.

Theo Thông tư này, nguyên tắc kế toán chiết khấu thương mại và giảm giá hàng bán quy định chỉ ghi nhận doanh thu theo giá đã giảm trừ chiết khấu, giảm giá và không phản ánh riêng số chiết khấu như trước đây.

Đối với hàng hóa khuyến mại, quảng cáo kèm theo điều kiện như khách hàng mua phải mua sản phẩm, hàng hóa (mua 2 tặng 1) thì giá trị hàng hóa khuyến mại được ghi nhận vào giá vốn (bản chất giao dịch là giảm giá hàng bán).

Ngược lại, nếu không thu tiền, không kèm theo các điều kiện khác như phải mua sản phẩm thì giá trị hàng hóa khuyến mại được ghi nhận vào chi phí bán hàng.

So sánh cách ghi nhận hàng hoá khuyến mại, quảng cáo có điều kiện

Theo công ty chứng khoán VPBS, đây là khoản mục ảnh hưởng nhiều đến các doanh nghiệp sản xuất hàng tiêu dùng như Vinamilk, Masan chủ yếu về mặt biên lợi nhuận gộp.

Do trước đây việc ghi nhận các chi phí này chưa rõ ràng và thống nhất nên phần lớn đều ghi nhận vào chi phí bán hàng. Vì vậy khi có sự phân loại bản chất loại hình khuyến mại, doanh thu giảm, biên lợi nhuận gộp của doanh nghiệp sẽ giảm đi nhưng biên lợi nhuận hoạt động tăng và lợi nhuận thuần không đổi.

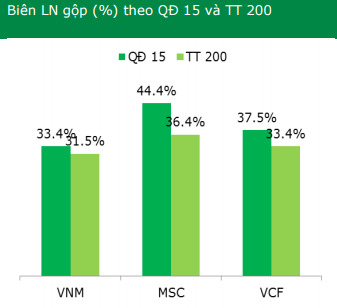

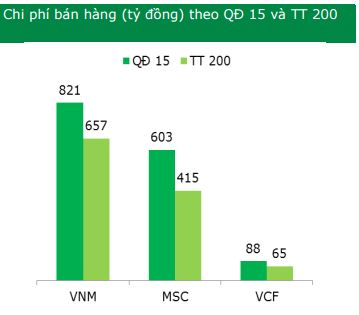

Có một số ít các doanh nghiệp đầu ngành như Vinamilk (VNM), Masan Consumer (MSC), Vinacafe Biên Hòa (VCF), Dược Hậu Giang trong lĩnh vực sản xuất hàng tiêu dùng đã thực hiện việc trình bày tóm tắt lại kết quả kinh doanh quý 1/2014, so sánh sự thay đổi của BCTC khi áp dụng QĐ 15 và Thông tư 200 trong đó biên lợi nhuận gộp và chi phí bán hàng đều giảm đáng kể khi áp dụng Thông tư 200.

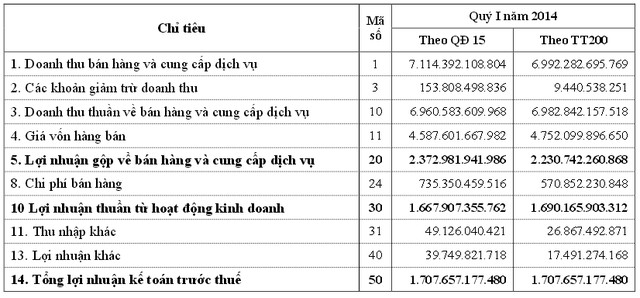

Cụ thể, đối với VNM, theo QĐ 15, doanh thu bán hàng là 7.114 tỷ, doanh thu thuần là 6.960 tỷ, lợi nhuận gộp là 2.373 tỷ. Còn theo TT200, doanh thu bán hàng là 6.992 tỷ, doanh thu thuần là 6.983 tỷ, lợi nhuận gộp là 2.231 tỷ. Tuy nhiên kết quả lợi nhuận trước thuế theo 2 quy định đều là 1.707,7 tỷ đồng.

Theo tổng hợp của VPBS, biên lợi nhuận gộp của các doanh nghiệp khi áp dụng TT200 đều giảm so với áp dụng QĐ 15. Tương tự như vậy đối với chi phí bán hàng của doanh nghiệp.