Báo động hiện trạng ‘sống ảo’ của giới công nghệ: Uber, Amazon được định giá cả chục, trăm tỷ USD nhưng dựa trên… lợi nhuận dự kiến của năm 2020

Economist nhận định giá trị của nhiều công ty trong giới công nghệ đang được định giá quá cao so với giá trị thật, nhưng tin mừng là chưa bị thổi phồng đến mức "bong bóng" như thời khủng hoảng dotcom.

Liệu ngành công nghệ có phải đang trong quãng thời gian đẹp đẽ đầy mộng mơ? Câu trả lời là không, hiện có rất nhiều tín hiệu đáng báo động.

Cổ phiếu các công ty công nghệ giao dịch ở mức cao nhất kể từ đầu thế kỷ này. Bốn trong số những công ty giá trị nhất thế giới là công ty công nghệ gồm: Apple, Alphabet, Microsoft và Amazon.

Snap – công ty khởi nghiệp có doanh thu 400 triệu USD và mức thua lỗ 700 triệu USD trong năm 2016 đang kỳ vọng có thể niêm yết trên thị trường chứng khoán vào ngày 1/3 tới và định giá ở mức 20 tỷ USD.

Dù là công ty hay nhà đầu tư trong bất kỳ lĩnh vực nào, sẽ là rất khó khăn để phát triển nếu sống trong một thời kỳ bong bóng. Chính vì vậy, để kiểm chứng, tờ Economist đã tạo ra 3 bài kiểm tra dành riêng cho các công ty công nghệ hàng đầu.

Phép thử đầu tiên là kiểm tra về báo cáo dòng tiền; Thứ 2 là các nhà đầu tư có phân biệt các công ty khác nhau hay không và 3 là liệu dự đoán về dòng tiền tương lai có bị ảnh hưởng bởi những đánh giá chung (nhưng sai lầm) hay không.

Và với những bài kiểm tra đó, tờ Economist đưa ra kết luận rằng, giá trị của nhiều công ty trong giới công nghệ đang được định giá quá cao so với giá trị thật, nhưng tin mừng là cũng chưa bị thổi phồng đến mức "bong bóng" như thời khủng hoảng dotcom.

Đầu tiên là bài kiểm tra về báo cáo lưu chuyển tiền tệ và các công ty này đã vượt qua với kết quả mỹ mãn.

Trong năm 2001, khoảng 1 nửa trong số các công ty công nghệ niêm yết đều không thể chuyển doanh thu thành tiền tươi, thóc thật (vẫn ghi nhận là khoản phải thu của khách hàng). Giờ thì mọi thứ đã thay đổi. Trong 12 tháng qua, 150 công ty công nghệ lớn nhất nhất thế giới tạo ra dòng tiền gần 350 tỷ USD – cao hơn tổng dòng tiền lưu chuyển trong cùng giai đoạn của những công ty tài chính niêm yết tại Nhật Bản.

Trong thời kỳ bong bóng, các nhà đầu tư vẫn đánh giá cao giá trị tài sản mặc cho chất lượng thật của chúng. Giá hoa tulip loại tốt hay xấu đều tăng như nhau vào thế kỷ 17 tại Hà Lan và trong đại khủng hoảng 2008, giá hoa thậm chí đã tăng lên mức gần bằng trái phiếu kho bạc.

Chính vì vậy, phép thử thứ 2 là để xem các nhà đầu tư có phân biệt được rõ ràng giữa các công ty công nghệ hay không.

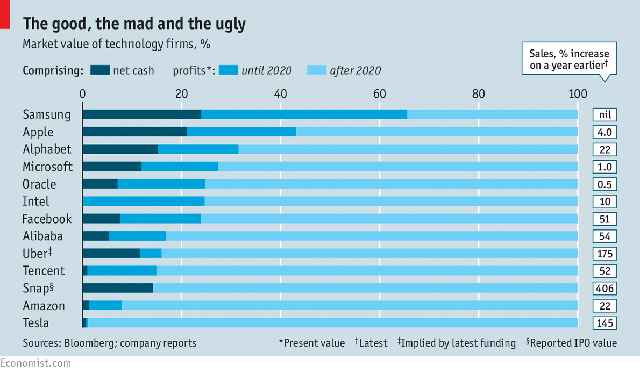

Về cơ bản có 3 loại công ty công nghệ như sau: Một là như Samsung và Apple – đã thành công ty lớn và có lợi nhuận. Loại thứ 2 như Alibaba, Tencent, Facebook và Alphabet doanh số không ngừng tăng ở mức bình quân 20% mỗi năm và biên lợi nhuận cao. Cuối cùng là những công ty “bầu trời hy vọng”, không lợi nhuận nhưng lại có tốc độ tăng trưởng doanh thu cao chóng mặt. Uber và Snap là một trong số đó.

Một cách để đánh giá xem liệu các nhà đầu tư có đang định giá đúng từng loại công ty khác nhau hay không là tính toán khoảng thời gian tồn tại của công ty hoặc bao nhiêu giá trị thị trường hiện tại được kỳ vọng sẽ sớm thành hiện thực, và bao nhiêu giá trị thị trường hiện tại được đánh giá dựa vào số tiền công ty này có thể kiếm được trong tương lai xa.

Economist đã nghiền ngẫm số liệu các công ty công nghệ lớn nhất thế giới và 3 ngôi sao trong số đó, chia giá trị thị trường của họ thành 3 loại: Giá trị dựa trên số lượng tiền mặt ròng, giá trị hiện tại dựa trên dự kiến lợi nhuận trong 4 năm tới và giá trị dựa trên những gì diễn ra vào năm 2020.

Samsung và Apple hiện tại không còn tăng trưởng nhiều nữa nhưng rủi ro khá thấp: Trên 40% giá trị của họ có thể được lý giải bằng lượng tiền mặt và dự đoán lợi nhuận trong ngắn hạn. Còn những công ty như Tesla kỳ vọng tạo ra 90% giá trị sau năm 2020. Những công ty này có thể dễ dàng sụp đổ. Nhưng tin tốt là các nhà đầu tư chỉ đang có hứng thú với những công ty nho nhỏ với tốc độ phát triển nhanh mà thôi.

Phép thử thứ 3 là liệu có tồn tại những nhận định chung sai lệch hay không.

Trong thời kỳ khủng hoảng những nhận định riêng của từng công ty trở nên vô lý khi ta thu thập tất cả những nhận định đó và nhìn bao quát. Trong khủng khoảng dotcom những nhận định về khối lượng thị trường mà những công ty công nghệ khi cộng vào sẽ vượt quá giá trị thị trường thời đó. Trong khủng hoảng nhà đất, mọi ngân hàng đều tự nhận rằng mình đã cho những ngân hàng khác gánh nợ hộ mình.

Riêng ngành công nghệ không dễ bị ảnh hưởng bởi những bình luận và nhận định. Lợi nhuận của 5 công ty hàng đầu được kỳ vọng tăng từ 6% vào năm ngoái, lên 10% tính đến 2025: Ấn tượng nhưng rất đáng ngờ. Lãnh đạo các công ty không thích chia sẻ lợi nhuận trong cùng một mảng kinh doanh. Ví dụ, Facebook không hy vọng trở thành một lực lượng nòng cốt về tìm kiếm trong khi Google lại không kỳ vọng có thể chinh phục mảng truyền thông xã hội.

Nhìn chung mức định giá hiện đã giảm nhưng vẫn còn có quá nhiều công ty công nghệ tư nhân có giá trị từ 1 – 10 tỷ USD. Trên toàn thế giới, những công ty như vậy có tổng giá trị lên tới 350 tỷ USD. Khi phải đối mặt với thất bại, kỷ lục của ngành công nghiệp này cũng rất tồi tệ.

Doanh số của Twitter đã giảm 14% trong quý này so với đầu năm và họ đang ngày càng thua lỗ. Nhìn lại thất bại của một số công ty cũ trong ngành cho thấy một khi định giá giảm, chỉ trong vòng 2 năm hoặc hơn, công ty đó sẽ bị mất đi 1/4 doanh thu.

Những sự thật...

Một mối lo ngại khác là Amazon. Đây là một trong những công ty được định giá lạc quan nhất thế giới với 92% giá trị hiện tại được định giá dựa trên lợi nhuận dự kiến sau năm 2020. Những nhà đầu tư bên ngoài có nhiều cổ phần bởi nó rất lớn, với giá trị thị trường 410 tỷ USD. Khoảng 1/3 giá trị này là nhờ mảng kinh doanh có lãi của họ là điện toán đám mây AWS. Tuy nhiên, các bộ phận còn lại của công ty, gồm mảng thương mại điện tử, ti vi và phim ảnh cũng như logistic gần như chưa bao giờ kiếm được tiền mặc dù đạt doanh số khủng. Đặc biệt chúng cũng đang phát triển rất nhanh trong ngành công nghiệp của mình.

Để biện minh cho giá trị lên tới hơn 400 tỷ USD của công ty, các nhà đầu tư cần phải tin rằng Amazon sẽ trở thành một gã khổng lồ thương mại điện tử vào năm 2025 và đạt được lợi nhuận khoảng 55 tỷ USD mỗi năm hoặc ít nhất cũng phải cao hơn bất kỳ công ty Mỹ nào khác.

Mối lo ngại cuối cùng là các công ty công nghệ đang coi thường các điều luật về tài chính – vốn cho rằng có một mối quan hệ giữa giá trị thị trường của công ty, lợi nhuận của họ và tổng lượng tiền được đầu tư. 10 công ty công nghệ lớn nhất có 8 USD giá trị thị trường cho mỗi đồng mà họ chi cho tài sản vô hình và hữu hình. Với Snap, con số tương tự lên tới 36 USD và với Tencent là 53 USD.

Tóm lại, nghe có vẻ kỳ lạ nhưng rủi ro lớn nhất trong việc định giá công ty của nhiều gã khổng lồ công nghệ chính là việc họ đang hút được quá nhiều tiền!