Giảm thuế ô tô, ngân sách nguy cơ thất thu 1.200 tỷ?

Bộ Tài chính kỳ vọng, thuế Tiêu thụ đặc biệt (TTĐB) giảm sẽ kích cầu, qua đó số thất thu sẽ nhỏ hơn .

Bỏ 1 thu 2?

Theo báo cáo đánh giá tác động về Luật sửa đổi bổ sung một số điều tại các Luật về thuế của Bộ Tài chính công bố sáng 1/9, nếu áp dụng mức thuế suất thuế TTĐB như trong Dự thảo dự kiến sẽ làm giảm thu NSNN từ thuế TTĐB khoảng 1.200 tỷ đồng/năm.

Mức giảm này được tính toán trên cơ sở sản lượng tiêu thụ xe ô tô (chịu thuế TTĐB) năm 2014 khoảng 126.135 xe (nhập khẩu 43.770 xe; sản xuất trong nước 82.365 xe), giá bán xe ô tô bằng giá bán năm 2014.

|

Giảm thuế để người có thu nhập trung bình cũng mua được xe ô tô Theo ông Phạm Đình Thi - Vụ trưởng Vụ Chính sách thuế (Bộ Tài chính), Việt Nam không khuyến khích việc sản xuất và tiêu thụ các dòng xe tiêu hao nhiên liệu, kích thước lớn chưa phù hợp với điều kiện hạ tầng giao thông và thu nhập người dân, lượng khí thải ra môi trường lớn. Mục đích giảm thuế TTĐB với xe dung tích dưới 300cc và tăng thuế với các xe hạng sang cũng nhằm để người dân có thu nhập trung bình hưởng lợi từ việc mua sắm ô tô và tạo điều kiện cho ngành công nghiệp ô tô Việt Nam phát triển.

|

Tuy nhiên, Bộ Tài chính cho rằng đây là số giảm thu ước tính trong điều kiện các nhân tố khác không đổi. Nếu cân nhắc thêm các yếu tố như ảnh hưởng gia tăng sức mua do giá xe giảm khi thuế TTĐB giảm (đối với xe nhập khẩu còn có thêm tác động đến giá của việc cắt giảm thuế nhập khẩu theo cam kết), sự gia tăng về nhu cầu sử dụng xe ô tô khi mức sống dân cư được cải thiện thì số giảm thu NSNN sẽ thấp hơn con số này .

Về nguyên nhân giảm thuế TTĐB đối với ô tô, Bộ Tài chính cho hay, sửa đổi thuế suất thuế TTĐB đối với ô tô sẽ đảm bảo tính đồng bộ với Chiến lược phát triển ngành công nghiệp ô tô Việt Nam, khuyến khích việc sản xuất và tiêu thụ dòng xe cá nhân kích thước nhỏ, tiêu thụ ít năng lượng phù hợp với hạ tầng giao thông và thu nhập của người dân; đồng thời không khuyến khích việc sản xuất và tiêu thụ các dòng xe tiêu hao nhiên liệu, kích thước lớn chưa phù hợp với điều kiện hạ tầng giao thông và thu nhập người dân, lượng khí thải ra môi trường lớn.

Ưu đãi lớn cho sản xuất trong nước

Bộ Tài chính cho biết, Thủ tướng Nguyễn Tấn Dũng đã có ý kiến kết luận tại cuộc họp thường trực Chính phủ về cơ chế, chính sách phát triển công nghiệp ô tô và giao Bộ Tài chính chủ trì xây dựng phương án sửa đổi chính sách thuế TTĐB theo hướng điều chỉnh mức thuế suất thuế TTĐB theo nguyên tắc phân chia thành các nhóm nhỏ hơn quy định tại Luật thuế TTĐB hiện hành.

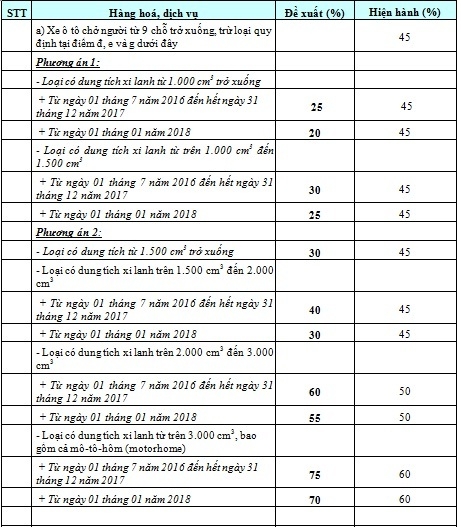

Cụ thể, dự thảo đề xuất giảm mức thuế suất thuế TTĐB đối với các dòng xe có dung tích xi lanh từ 2.000cm3 trở xuống; tăng mức thuế suất đối với các dòng xe có dung tích xi lanh từ 2.000cm3 trở lên. Đồng thời, giảm mức thuế suất đối với các dòng xe chở người từ 10 đến dưới 16 chỗ, từ 16 đến dưới 24 chỗ và điều chỉnh thuế suất đối với xe vừa chở người vừa chở hàng. Cụ thể:

|

Ngoài ra, theo quy định của Luật thuế TTĐB, ô tô dưới 24 chỗ ngồi thuộc diện chịu thuế TTĐB. Các dự án đầu tư sản xuất ô tô dưới 24 chỗ ngồi mà đáp ứng các tiêu chí về vốn, về tốc độ giải ngân vốn đầu tư và sử dụng lao động như quy định tại điểm d Khoản 7 Điều 1 Luật số 32/2013/QH13 và điểm e Khoản 5 Điều 1 Luật số 71/2014/QH13 cũng không thuộc diện được hưởng ưu đãi thuế TNDN (trừ các dự án tại địa bàn kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn, khu kinh tế, khu công nghệ cao, khu công nghiệp thì được hưởng ưu đãi thuế TNDN theo mức độ).

Chính vì vậy, theo Bộ Tài chính, để khuyến khích ngành sản xuất ô tô phát triển, Bộ trình Chính phủ bổ sung vào diện ưu đãi thuế TNDN. Cụ thể, áp dụng thuế suất 10% trong 15 năm, miễn thuế 4 năm và giảm 50% số thuế TNDN phải nộp trong 9 năm tiếp theo đối với dự án sản xuất các dòng xe ưu tiên nếu đáp ứng các tiêu chí vốn, về sử dụng lao động, về tốc độ giải ngân vốn đầu tư ... và dự án đầu tư mới để sản xuất các cụm chi tiết quan trọng, gồm sản xuất động cơ, cầu truyền động, hộp số.