Tăng trưởng vượt bậc, nhưng Địa ốc Hoà Bình (HBC) vẫn còn khoảng cách xa người dẫn đầu Coteccons

Lần đầu tiên doanh thu cán mốc 10.000 tỷ, là nhà thầu xây dựng đạt mức tăng trưởng cao nhất 87% trong năm 2016, lãi kỷ lục…nhưng Địa ốc Hòa Bình (HBC) còn cách người dẫn đầu Coteccons một khoảng cách khá xa.

Địa ốc Hoà Bình đã có những chuyển biến đáng kể trong năm 2015 khi liên tục trúng thầu và nhận được tín nhiệm từ các chủ đầu tư lớn như Sungroup hay Novaland. Kết quả kinh doanh 2016 của HBC cũng khá ấn tượng.

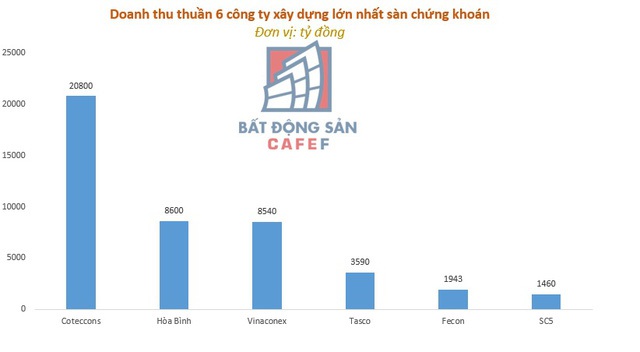

Doanh thu cán mốc 10.000 tỷ bỏ xa một vài nhà thầu xây dựng khác, là công ty có doanh thu đứng thứ 2 trong ngành xây dựng niêm yết trên sàn chứng khoán chỉ sau Coteccons.

Nguồn: Báo cáo tài chính CTD, HBC, HUT, FCN, SC5, VCG (con số làm tròn)

Tuy nhiên, xét cả về “lượng” (quy mô doanh nghiệp) và về “chất” (hiệu quả kinh doanh) thì HBC vẫn còn cách người dẫn đầu là Coteccons một khoảng cách khá xa.

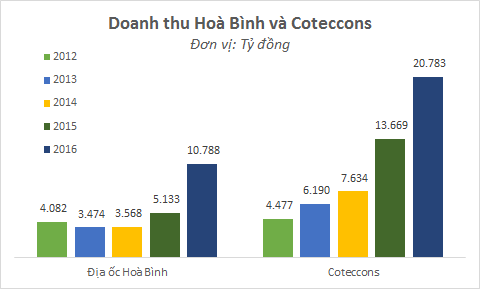

Doanh thu Coteccons gấp đôi Hòa Bình

Thị trường BĐS phục hồi mạnh mẽ nên năm qua các nhà thầu xây dựng ăn nên làm ra. Trong đó, nổi bật nhất là Coteccons và Hòa Bình.

Hòa Bình có mức tăng trưởng doanh thu cao nhất ngành, từ trên 5.000 tỷ lên hơn 10.000 tỷ. Dù đạt mức doanh thu kỷ lục nhưng HBC vẫn kém xa người đứng đầu Coteccons với mức doanh thu tăng ấn tượng từ hơn 13.600 tỷ lên gần 20.800 tỷ.

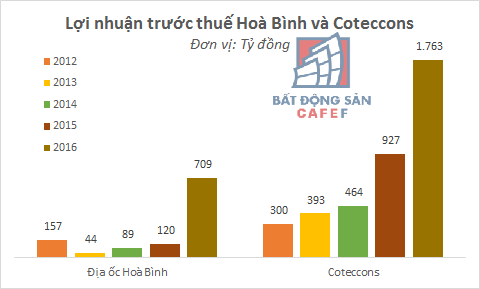

Xét về lợi nhuận, năm 2016 Hòa Bình có mức lãi kỷ lục đạt hơn 700 tỷ đồng so với mức lợi nhuận 120 tỷ hồi năm ngoái tăng gấp 6 lần. Tuy nhiên, con số này thấp hơn 2,5 lần so với lợi nhuận của Coteccons, bởi năm qua Coteccons cán mức lợi nhuận gần 1800 tỷ (tăng gấp 2 lần năm ngoái).

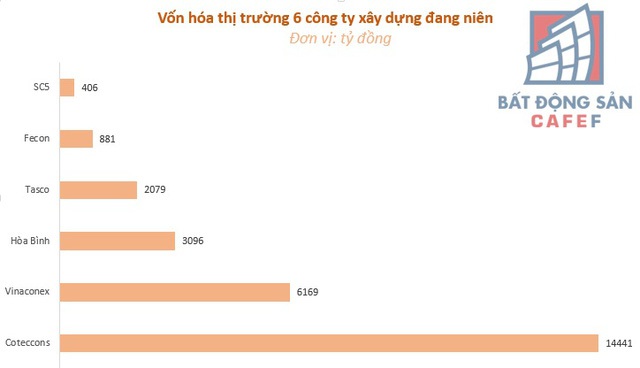

Quy mô doanh nghiệp cũng có thể so sánh nhìn vào vốn hóa thị trường, dù lọt vào top 3 doanh nghiệp xây dựng đang niêm yết, nhưng vốn hóa của HBC vẫn “lép vế” so với Coteccons.

Tổng tài sản của Coteccons và Hòa Bình không có sự chênh lệch quá lớn. Tính đến hết năm 2016, tổng tài sản của Coteccons đạt 11.740 tỷ đồng, trong khi đó Hòa Bình là 11.416 tỷ đồng.

Dự án Vietinbank Tower – “gót chân Asin” của Hòa Bình?

Dù đang trong giai đoạn bứt phá mạnh mẽ nhưng HBC vẫn còn khoảng cách xa để bắt kịp CTD , đồng thời cũng đang gặp một số vấn đề được cho là còn khó khăn.

Trong đó, có lẽ gánh nặng ở công nợ nhiều dự án lớn. Đây lại là một chỉ tiêu quan trọng để các chủ đầu tư lớn đặt niềm tin vào nhà thầu, nhìn vào chỉ tiêu này để thấy năng lực triển khai thi công của nhà thầu đến đâu.

Khoản nợ đọng vốn của HBC khá lớn so với người đứng đầu. Trên báo cáo tài chính hợp nhất quý 4/2016, khoản phải thu ngắn hạn của công ty này lên tới 6.700 tỷ cao gần 2 lần so với Coteccons (3.500 tỷ), trong khi doanh thu chỉ bằng 1 nửa.

Có lẽ HBC đang gặp phải vấn đề nợ đọng vốn ở nhiều dự án lớn, mà điển hình là dự án Vietinbank Tower, có khả năng là “gót chân Asin” của Hòa Bình. Bởi từ 2013 HBC đã trúng thầu dự án này gồm 2 tòa tháp cao ốc khách sạn và căn hộ 48 tầng và tháp văn phòng 68 tầng với tổng sàn xây dựng 400.000m2.

Phần ngầm của dự án rất lớn rộng tới 4.000m2 và dày 7m (hơn Keangnam Landmark Tower 3m), lại có độ phức tạp cao. Do vậy, HBC đã phải đề xuất chủ đầu tư đổ bê tông làm nhiều lớp, 3 lần đổ đều bị từ chối. Nên, trong thời gian dài HBC phải tìm phương pháp kỹ thuật mới để thi công. Đây được cho là nguyên nhân chính khiến công ty lỗ nặng ở dự án Vietinbank Tower lên tới 125 tỷ trong 2015.

Hòa Bình vay nợ trên 2600 tỷ - Coteccons không vay đồng nào

Trong khi đó, trên báo cáo tài chính khoản nợ ngắn hạn của Hòa Bình tính đến 31/12/2016 tương đối lớn gần 8.700 tỷ còn Coteccons chỉ 5.500 tỷ.

Nhưng, điều đáng chú ý đó là khoản vay nợ của Hòa Bình lên tới 2.618 tỷ, thì Coteccons gần như không vay một đồng nào, thậm chí Coteccons có lượng tiền gửi ngân hàng khá lớn.

Điều này dẫn đến trong khi Hòa Bình phải chi trả lãi vay trong năm qua là 42 tỷ thì Coteccons lại có khoản doanh thu tài chính lên tới 59 tỷ (từ lãi tiền gửi ngân hàng tăng 37%), khoản đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi có kỳ hạn) gấp 3 lần so với năm ngoái và đạt 2,7 nghìn tỷ đồng, được đóng góp bởi tiền thu từ đợt phát hành riêng lẻ vừa qua.

Điều này cho thấy Coteccons có sức khỏe tài chính hơn hẳn Hòa Bình.

Tỷ lệ sở hữu cổ đông nước ngoài: Coteccons ổn định – Hòa Bình suy giảm mạnh

Từ đầu năm 2016 đến nay, tỷ lệ sở hữu của cổ đông nước ngoài tại CTD khá ổn định, room nước ngoài còn lại của CTD đang ở mức 6,57%.

Trong khi đó, từ đầu 2016 đến nay cổ đông nước ngoài lại thoái vốn khỏi Hòa Bình, đặc biệt ở giai đoạn cuối 2016. Ở thời điểm đầu 2016 cổ đông nước ngoài luôn sở hữu gần như hết room khoảng 47-48% nhưng đến khoảng quý 3/2016 tỷ lệ này bắt đầu suy giảm đến nay chỉ còn 22,5%, room nước ngoài còn lại ở HBC lên tới 26,5%.

Điều này cho thấy nhà đầu tư nước ngoài đánh giá cao sự ổn định của Coteccons, ngược lại Hòa Bình đang dần mất đi niềm tin tưởng của cổ đông ngoại.

Xét về biên lợi nhuận gộp (lợi nhuận gộp/doanh thu), thông thường trong ngành xây dựng tỷ lệ này chỉ ở mức khoảng 7-8%, nhưng cả 2 đơn vị đều đạt biên lợi nhuận gộp khá tốt. Tỷ lệ này ở Coteccons là 8,7% thấp hơn so với Hòa Bình là 11,4%. Tuy nhiên, điều đánh chú ý là trong khi doanh thu và lợi nhuận của CTD chủ yếu dựa trên mảng dịch vụ xây dựng thì Hòa Bình gồm cả mảng kinh doanh BĐS.

Có thể thấy, mặc dù có một năm thành công rực rỡ với kết quả kinh doanh tăng trưởng vượt bậc nhưng trong giai đoạn hiện nay nhà thầu xây dựng số 2 Việt Nam vẫn còn nhiều khó khăn, thách thức. Vẫn còn một khoảng cách quá xa để Hòa Bình bắt kịp Coteccons trên đường đua công ty lớn nhất của ngành xây dựng Việt Nam.