Lương gần 64 triệu/tháng, Gen Z vẫn không dám mơ mua nhà

Lương không thấp nhưng so với giá nhà và tốc độ tăng giá của BĐS, thì quả thực, mua nhà vẫn là mục tiêu quá xa vời…

Tầm này nghe đến 2 từ “mua nhà”, chắc hẳn phản ứng của không ít người sẽ là buông hơi thở dài. Người lương thấp thì rõ ràng, mua nhà ở thành phố là quá sức. Nhưng kể cả lương cao - rất cao, mọi chuyện cũng chưa chắc dễ dàng hơn. Tâm sự của chàng trai trong câu chuyện dưới đây là 1 trường hợp như vậy.

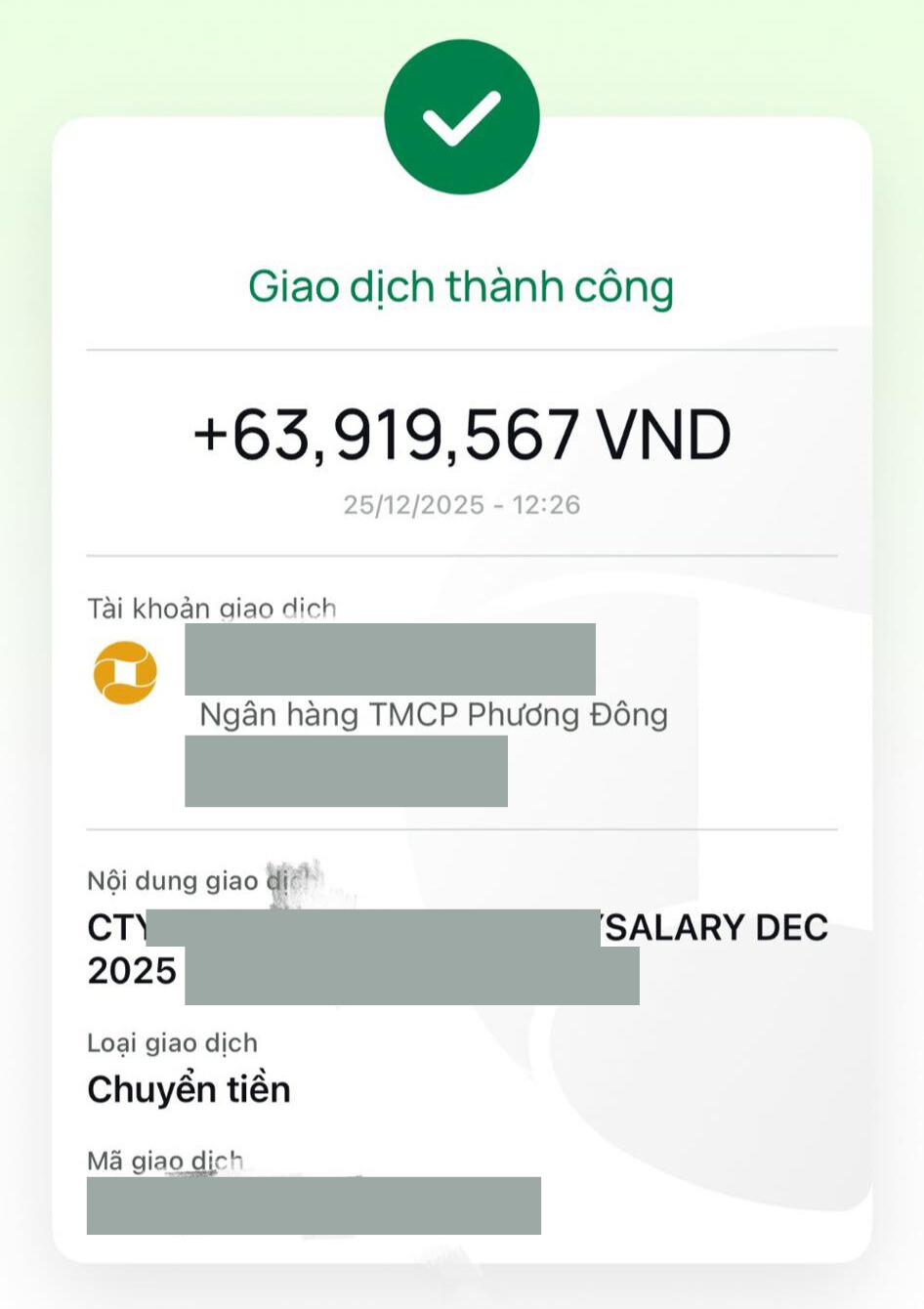

Chưa tính các khoản thu nhập phụ từ “job ngoài”, chỉ riêng tiền lương từ công việc hành chính của Gen Z này đã được 63,9 triệu đồng. Vậy mà nghĩ tới việc mua nhà ở TP.HCM, vẫn thấy bản thân “không có cửa”.

Bức ảnh tiền lương thực nhận vào tháng 12/2025 vừa qua do chàng trai đăng tải

Trong bài đăng của mình, Gen Z này cho biết: “Mình làm IT, đây là riêng tiền lương của mình hàng tháng. Mình biết với mức lương này cũng không thể mua nhà ở TP.HCM được. Chắc vài năm nữa mình sẽ về quê thôi, ước mơ có nhà với Gen Z như mình chắc xa vời lắm…” .

Dưới phần bình luận, tất cả đều phải dành lời khen cho khả năng làm việc, kiếm tiền của chàng trai này. Gen Z thì giờ chưa tới 30 tuổi, mà lương đã gần 64 triệu/tháng, rõ ràng là việc không phải ai cũng làm được. Còn mục tiêu mua nhà thì… cũng hơi khó thật.

“Trước mắt là lương cao, còn trẻ thì mình cứ cố gắng tích lũy, tiết kiệm với đầu tư. Đặt mục tiêu gần thôi, kiểu như tạo nguồn thu thụ động, hoặc dự phòng hẳn 1 năm tiền sinh hoạt phí ấy. Chứ cứ chỉ nghĩ mua nhà thì oải lắm” - Một người khuyên.

“Giờ cố gắng làm việc, tích góp hòm hòm 1 khoản rồi vay mua nhà thôi chứ đợi gom đủ tiền mới mua thì chắc lúc đó giá nhà ở TP.HCM cũng bỏ xa số tiền mình có rồi. Có mấy ai mua nhà mà không phải vay đâu, quan trọng là bạn thu nhập tốt, còn trẻ thì cứ tính toán vay trong khả năng trả là được” - Một người bày tỏ.

“Sao giỏi dữ vậy trời, 1 tháng lương của bạn có khi còn cao hơn cả tháng lương của vợ chồng người ta, nên đừng áp lực quá chuyện mua nhà. Công việc ở thành phố đang ổn thì cũng đừng vội tính chuyện về quê, về quê mà thu nhập giảm có khi lại hối hận” - Một người khác chia sẻ.

“Không mua nhà ở thành phố thì mua đất ở quê được mà, cũng là có tài sản. Còn ở thành phố đi ở thuê cũng đâu có sao, nếu bản thân bạn không thích áp lực nợ nần” - Một người khác gợi ý.

Tích góp, vay mua nhà thế nào để bản thân không quá áp lực?

1. Tích góp đều đặn trước, vay vừa phải sau: Đừng đảo ngược thứ tự!

Không ít người nóng ruột với mục tiêu mua nhà nên “đánh liều” đi vay trước, rồi mới nghĩ cách thắt lưng buộc bụng để trả nợ. Cách này thường khiến cuộc sống rơi vào trạng thái “sống để trả nợ”, rất dễ nản và stress.

Ảnh minh họa. Nguồn: Pinterest

Thực tế, tích góp nên là giai đoạn tập dượt cho việc trả nợ sau này. Nếu mỗi tháng bạn chưa thể tiết kiệm nổi 10-15 triệu trong 1-2 năm liên tục, thì rất có thể bạn cũng sẽ chật vật khi phải trả ngân hàng từng ấy tiền suốt 5-7 năm. Tích góp đều giúp bạn hiểu rõ sức chịu đựng tài chính của bản thân, đồng thời tạo vốn tự có lớn hơn để giảm số tiền vay.

Vay ít đi đồng nghĩa với áp lực nợ nần thấp hơn, tâm lý nhẹ hơn, và khả năng xoay xở khi có biến cố cũng cao hơn.

2. Giữ “quỹ an toàn” tách biệt với khoản vay mua nhà

Một sai lầm khác là dồn hết tiền vào mua nhà, coi như “an cư là xong”. Nhưng có nhà không giúp bạn trả viện phí, cũng không giúp bạn sống sót nếu mất việc vài tháng.

Để không quá áp lực, trước khi vay mua nhà cần đảm bảo vẫn còn một quỹ dự phòng tương đương tối thiểu 6-12 tháng chi tiêu cơ bản. Khoản tiền này không đụng tới dù lãi suất có tăng hay thị trường có biến động. Khi biết mình có lớp đệm an toàn phía sau, tâm lý trả nợ sẽ vững vàng hơn rất nhiều.

Mua nhà là hành trình dài, không phải cuộc chạy nước rút. Người đi xa được là người biết giữ sức, biết phòng ngừa rủi ro và không đặt toàn bộ cuộc sống lên một khoản vay duy nhất.