Không phải bầu Đức, ngân hàng đang ráo riết tìm kiếm những khách hàng là nhân viên văn phòng như chúng ta?

Sự sụp đổ của nhiều DN lớn khiến tỉ lệ nợ xấu tăng nhanh, rủi ro lớn nhưng lợi nhuận mang về không như dự kiến. Ngân hàng đã phải kiểm soát chặt chẽ hơn các khoản vay lớn và bắt đầu chuyển hướng sang mảng bán lẻ, tiêu dùng cá nhân.

Anh Tùng (Thanh Xuân), lập trình viên tại một công ty công nghệ chia sẻ 3 hôm trước, anh nhận được lời mời cho vay tín chấp mua hàng. Vì đã sẵn có tài khoản trả lương tại ngân hàng này, nên anh được mời chào với những thủ tục rất đơn giản: Chỉ cần có chứng minh thư, sao kê thu nhập và bản sao một số giấy tờ là anh đã có đủ khả năng vay tới 10 lần thu nhập hàng tháng và trả góp tối đa là 5 năm.

Không rõ có phải trùng hợp, nhưng đúng là anh Tùng đang có nhu cầu mua đồ nội thất mới. "Nếu trả góp khoản vay trong vòng 5 năm, tính ra mỗi tháng chỉ phải trả hơn 2 triệu đồng", anh Tùng cho biết. Suy nghĩ một lúc, anh gật đầu đồng ý. Chưa tới một tuần sau, khoản vay của anh đã được giải ngân.

Những người như anh Tùng không hề hiếm. Trong khoảng 3 năm trở lại đây, thị trường cho vay tiêu dùng của Việt Nam đã tăng trưởng rất nhanh. Năm 2015, quy mô cho vay tiêu dùng tại Việt Nam đạt 15,1 tỷ USD, bằng 10,2% tổng mức tiêu dùng cuối cùng, bằng 7,9% GDP (GDP năm 2015 đạt 191 tỷ USD). Năm 2015 cũng được xem là bước nhảy vọt của thị trường vay tiêu dùng khi tăng mạnh 44% so với năm 2014, mức tăng cao nhất trong 6 năm qua, cao hơn nhiều mức tăng trưởng bình quân 13,2%/năm của giai đoạn 2009-2015.

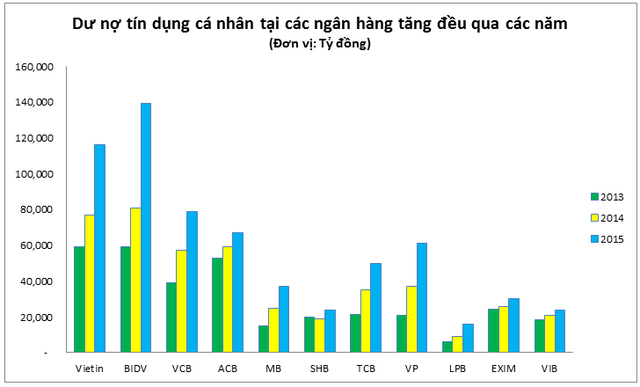

Sự gia tăng đó, thể hiện rõ qua tỷ lệ khách hàng cá nhân trong tổng dư nợ ngày càng tăng lên trong thời gian qua.

Nếu trước đây, đa số các ngân hàng tập trung vào các khoản vay cho DN lớn thì bong bóng bất động sản và khủng hoảng kinh tế giai đoạn 2008 - 2013 đã buộc hệ thống ngân hàng phải nghĩ lại. Sự sụp đổ của nhiều DN lớn khiến tỉ lệ nợ xấu tăng nhanh, rủi ro lớn nhưng lợi nhuận mang về không như dự kiến. Ngân hàng đã phải kiểm soát chặt chẽ hơn các khoản vay lớn và bắt đầu chuyển hướng sang mảng bán lẻ, tiêu dùng cá nhân.

Ngay lập tức, ngân hàng nhanh chóng nhận ra đây là một thị trường béo bở. Báo cáo mới đây của một công ty chứng khoán cho thấy, xu hướng tiêu dùng của người Việt Nam đang dần dần bắt kịp xu hướng chung của thế giới, bắt đầu sử dụng các khoản vay để thanh toán sản phẩm, dịch vụ mà mình mong muốn thay vì chờ đến khi tích kiệm đủ.

Đó là phân khúc khách hàng trẻ từ 25-35 tuổi, có thu nhập tốt, nhu cầu mua sắm cao nhưng thiếu kiên nhẫn trong việc tích lũy.

Đặc thù các khoản vay tiêu dùng thường là những khoản vay quy mô nhỏ, thời gian ngắn nhưng lãi suất cao so với các phân khúc tín dụng khác. Biên độ lợi nhuận của cho vay tiêu dùng đứng đầu các hoạt động tín dụng.

Hiện nay vốn huy động bình quân của các ngân hàng vào khoảng 6-6.5%/năm với các kì hạn ngắn và 7.2-8%/năm với các kì hạn dài, song cho vay tiêu dùng cá nhân lãi suất thường trên 15%/năm. Các khoản thấu chi thẻ tín dụng bị áp mức lãi suất dao động từ 25-30%/năm.

Mức lãi suất hấp dẫn hơn trong khi rủi ro lại được san sẻ đều cho một tập khách hàng lớn giúp các ngân hàng yên tâm hơn. Từ mục tiêu ban đầu hướng tới các khoản vay lớn, các ngân hàng ngày nay bước vào cuộc chạy đua trở thành số 1 trên thị trường bán lẻ như Vietcombank, Vietinbank, VPbank.

Ngay cả những ngân hàng có vốn nước ngoài như HSBC, ANZ, Standard Chartered… cũng không đứng ngoài cuộc chơi, làm cho cuộc đua về các sản phẩm tài chính tiêu dùng trở nên khốc kiệt hơn bao giờ hết.

Nhanh tay mua lại các công ty tài chính

Để đẩy mạnh hoạt động cho vay tiêu dùng, các ngân hàng không chỉ đẩy mạnh nghiệp vụ mở thẻ tín dụng mà còn nhanh tay thâu tóm các công ty tài chính. Nếu đối tượng khách hàng của ngân hàng chủ yếu là nhóm khách hàng chuẩn (có lịch sử tín dụng tốt, thu nhập tương đối,...) thì đối tượng của các công ty tài chính rộng hơn nhiều. Đó là nhóm khách hàng đại chúng, tí cần chứng minh thu nhập và lịch sử tín dụng. Một cách dễ hiểu, các công ty tài chính tìm kiếm bất cứ người Việt nào trong độ tuổi từ 15 - 65. Tại Việt Nam, có 65 triệu người Việt trong nhóm này, đông gấp 9 lần so với nhóm tiêu chuẩn. Với các ngân hàng, đó là cả một kho báu.

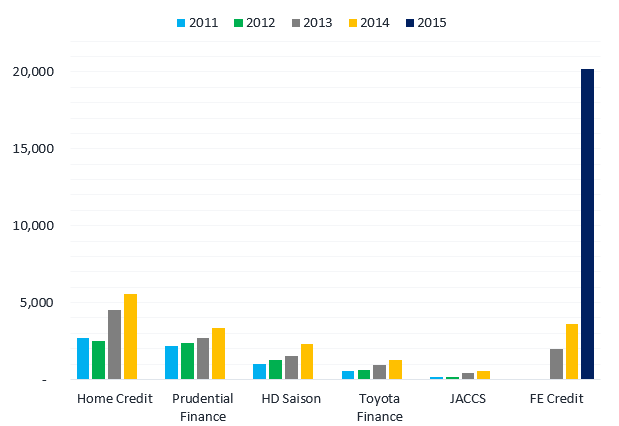

Thương vụ VPBank mua lại công ty TNHH MTV tài chính Than - Khoáng sản hồi tháng 6/2014 là minh chứng rõ nhất. Sau khi bị thâu tóm và đổi tên thành FE Credit, VPBank chính thức chuyển toàn bộ hoạt động tín dụng tiêu dùng sang công ty tài chính mới này. Rất nhanh sau đó, FE Credit vươn lên dẫn đầu thị trường tài chính tiêu dùng với dư nợ tiêu dùng đạt trên 20.000 tỉ đồng, chiếm 53% thị phần nhóm công ty tài chính, bỏ xa vị trí thứ 2 là Home Credit với chỉ 16% thị phần.

Năm 2015, FE Credit đóng góp hơn 50% trong tổng lợi nhuận hợp nhất, giúp VPBank vươn lên đứng đầu về lợi nhuận trong nhóm các ngân hàng cổ phần.

Dư nợ tiêu dùng của các công ty tài chính dẫn đầu (Đơn vị: Tỷ đồng)

Việc FE Credit "ăn nên làm ra" cũng khiến các ngân hàng khác không thể ngồi yên. Hiện tại, có không ít các ngân hàng đã tiến hành mua lại những công ty tài chính trong diện làm ăn thua lỗ phải tái cơ cấu như MBBank đã mua lại công ty tài chính Sông Đà (SDFC), Techcombank mua lại CTTC CP Hóa Chất, SHB mua lại CTTC CP Vinaconex, MaritimeBank mua lại CTTC CP Dệt may Việt Nam.

Các ngân hàng quốc doanh lớn nhưu BIDV, VietinBank cũng không đứng ngoài cuộc chơi khi chuẩn bị cho các kế hoạch thành lập mới hoặc thâu tóm công ty tài chính. Dự báo trong năm 2017, thị trường cho vay tiêu dùng của các công ty tài chính sẽ tiếp tục bùng nổ.

Và sự bùng nổ này, sẽ mang về những lợi ích lớn cho người tiêu dùng. Hiện tại, mặt bằng lãi suất cho vay tiêu dùng đang rơi vào khoảng 21%/năm, nhưng một số tổ chức đã bắt đầu xem xét hồ sơ để giảm bớt mức lãi suất này, đồng thời tạo áp lực cạnh tranh với các đối thủ. Trong tương lai, với sự ra đời của nhiều gói vay tiêu dùng và hoạt động mạnh mẽ từ phía các ngân hàng, công ty tài chính, chắc chắn người đi vay sẽ tiếp tục hưởng lợi.