Giảm giá cả tỷ đồng mới bán được 1 chiếc xe sang, ông trùm 'xe Mẹc' dồn tiền mua đại lý bán VinFast sau năm đại hạn

Sau một năm kinh doanh sa sút, ban lãnh đạo CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX) cho rằng việc dự kiến thâu tóm cổ phần chi phối tại một doanh nghiệp phân phối VinFast là bước đi mang tính chiến lược nhằm đón đầu xu hướng dịch chuyển của thị trường và tạo thêm động lực tăng trưởng cho hệ thống.

Tại ĐHĐCĐ thường niên 2026 tổ chức ngày 28/02, ông Đỗ Tiến Dũng - Chủ tịch HĐQT CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX) dành phần lớn thời gian để trình bày kế hoạch nhận chuyển nhượng từ 65% đến 85% vốn tại CTCP Tập đoàn Tương Lai Việt (VFG) – đơn vị đang vận hành chuỗi đại lý VinFast trên phạm vi cả nước.

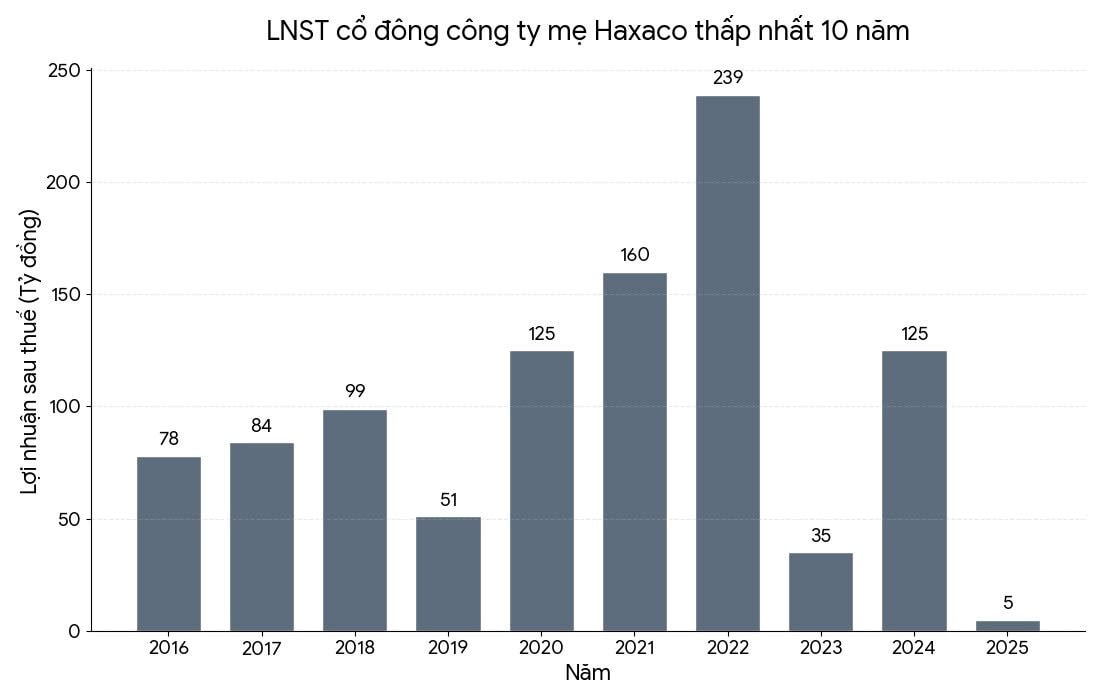

Động thái này được đưa ra khi Haxaco khép lại năm 2025 với kết quả không như kỳ vọng. Doanh nghiệp phân phối Mercedes-Benz ghi nhận lợi nhuận trước thuế 56 tỷ đồng, cách xa mục tiêu 260 tỷ đồng đề ra đầu năm. Sau thuế, lợi nhuận thuộc về cổ đông công ty mẹ chỉ hơn 5 tỷ đồng – mức thấp nhất trong vòng 10 năm.

“Chúng tôi đã không hoàn thành cam kết với cổ đông”, ông Dũng thẳng thắn nhìn nhận, đồng thời cho biết 2025 là giai đoạn thử thách nhất trong nhiều năm, đặc biệt với phân khúc xe sang Mercedes-Benz – trụ cột truyền thống và cả thương hiệu MG mà Công ty mới phát triển.

Theo lãnh đạo Haxaco, thị trường ô tô rơi vào tình trạng dư cung kéo dài, buộc các hãng và đại lý phải liên tục giảm giá để kích cầu. Các chương trình khuyến mãi dày đặc khiến biên lợi nhuận bị bào mòn mạnh. Người tiêu dùng cũng thận trọng hơn, cân nhắc kỹ tổng chi phí sở hữu và khả năng giữ giá trước khi quyết định mua xe.

Có thời điểm trong năm, Haxaco phải xả hàng tồn kho là các mẫu xe sản xuất từ 2022–2023 với mức giảm lên tới cả tỷ đồng mỗi chiếc để thu hồi vốn. Dù vậy, doanh nghiệp vẫn duy trì được hệ thống và đảm bảo thu nhập cho hơn 2.000 lao động – điều mà Chủ tịch HĐQT xem là ưu tiên hàng đầu trong bối cảnh khó khăn.

Khi mảng xe sang chưa phục hồi rõ nét, còn MG chịu tác động từ chiến lược phân bổ nguồn lực của tập đoàn mẹ sang thị trường châu Âu, Haxaco buộc phải tìm kiếm thêm dư địa tăng trưởng. Trong bối cảnh đó, câu chuyện VinFast được đặt lên bàn như một hướng đi bổ sung.

Theo số liệu công bố tại đại hội, năm 2024 VinFast bán khoảng 87.000 xe. Sang năm 2025, doanh số tăng gấp đôi lên 175.000 xe, tương đương gần 30% thị phần toàn thị trường. Kế hoạch năm 2026 được hãng đặt mục tiêu 275.000–300.000 xe. Lãnh đạo Haxaco đánh giá tốc độ tăng trưởng này là rất đáng chú ý, phản ánh xu hướng chuyển dịch rõ nét của thị trường, đặc biệt tại Hà Nội và TP.HCM – nơi chính sách thúc đẩy giao thông xanh ngày càng mạnh mẽ.

Tuy nhiên, theo ông Dũng, xe điện chưa thể thay thế hoàn toàn xe xăng trong ngắn hạn mà sẽ song song tồn tại trong cấu trúc sản phẩm đa dạng của ngành.

Trước thắc mắc của cổ đông về việc vì sao không tự mở đại lý mới mà lại mua lại VFG, lãnh đạo Haxaco cho rằng yếu tố thời điểm mang tính quyết định.

Nếu tự triển khai, Công ty có thể mất ít nhất một năm để hoàn thiện mặt bằng, xây dựng, xin phê duyệt từ hãng và đưa đại lý vào vận hành. Trong khi đó, VFG đã có sẵn 9 đại lý đang hoạt động, 3 đại lý đang xây dựng và 4 điểm đã được chấp thuận chủ trương.

Theo đánh giá của Haxaco, hệ thống của VFG có lợi thế về vị trí, cơ sở vật chất mới và đạt chuẩn 3S của VinFast, với diện tích từ 3.000–10.000 m², mặt tiền rộng và xưởng dịch vụ quy mô lớn. Doanh nghiệp này cũng thuộc nhóm 12 nhà phân phối chính thức mảng xe đã qua sử dụng của VinFast – phân khúc được dự báo tăng trưởng cùng số lượng xe điện lưu hành.

Dù vậy, VFG có vốn điều lệ 150 tỷ đồng, quy mô tài chính còn khiêm tốn. Năm 2025, đơn vị này ghi nhận lợi nhuận trước thuế khoảng 45 tỷ đồng, trong đó có phần hỗ trợ từ hãng. Kế hoạch năm 2026 đặt mục tiêu 120 tỷ đồng với 10 đại lý vận hành.

Haxaco cho biết nếu tiếp quản, Công ty sẽ tập trung nâng cao hiệu quả mảng dịch vụ hậu mãi – lĩnh vực được xem là nguồn thu ổn định và bền vững hơn so với chỉ bán xe.

Dẫn chứng được đưa ra là mô hình Ô tô An Thái – đại lý VinFast trong hệ sinh thái liên quan – khi năm 2025 bán 977 xe, đạt doanh thu dịch vụ hơn 79 tỷ đồng và lợi nhuận dịch vụ 16,5 tỷ đồng, đóng góp đáng kể vào tổng lợi nhuận hơn 30 tỷ đồng của đơn vị này.

Trả lời lo ngại về rủi ro cạnh tranh, lãnh đạo Haxaco cho rằng ở bất kỳ ngành nào cũng có đơn vị thành công và thất bại. Theo ông, đây vẫn là lĩnh vực cốt lõi của Công ty – phân phối và dịch vụ ô tô – chứ không phải mở rộng sang ngành nghề mới.

Chủ tịch HĐQT cũng cho biết trước khi trình kế hoạch, ông đã trao đổi trực tiếp với lãnh đạo cao nhất của Tập đoàn Vingroup để tìm hiểu định hướng dài hạn. Tuy nhiên, yếu tố then chốt vẫn là hiệu quả tài chính, với quan điểm thời gian thu hồi vốn trong khoảng 2–3 năm.

Về nguồn vốn cho thương vụ, Haxaco dự kiến kết hợp nhiều phương án như sử dụng dòng tiền nội bộ, hạn mức tín dụng sẵn có và các giải pháp tài chính phù hợp. Công ty cũng trình cổ đông khung đầu tư tối đa 500 tỷ đồng cho các hoạt động mở rộng cùng ngành trong năm 2026.

Dù tham gia sâu hơn vào hệ thống VinFast, Haxaco khẳng định không thu hẹp các mảng hiện hữu. Mercedes-Benz và MG tiếp tục được duy trì.

Năm 2026, Công ty đặt mục tiêu lợi nhuận trước thuế hợp nhất 200 tỷ đồng, trong đó Mercedes dự kiến đóng góp khoảng 80 tỷ đồng và MG khoảng 120 tỷ đồng, kỳ vọng tạo nền tảng phục hồi sau một năm đầy thách thức.