FED và cơn ám ảnh vỡ nợ tại Châu Á

Đã 20 năm trôi qua kể từ khi cuộc khủng hoảng tài chính Châu Á diễn ra vào năm 1997 nhưng nhiều nước trong khu vực vẫn ngập trong khoản nợ khổng lồ.

Các khoản nợ tràn lan từ những công ty tư nhân đến các ngân hàng, từ nợ công đến hộ gia đình, qua đó thúc đẩy hàng loạt bong bóng thị trường, từ bất động sản đến chứng khoán. Khi Cục Dữ trữ Liên bang Mỹ (FED) đang có động thái thắt chặt chính sách tiền tệ thời gian gần đây bằng việc nâng lãi suất, nhiều nhà đầu tư tiếp tục lo lắng liệu hệ thống tài chính Châu Á có gặp khó trong thời gian tới với khoản nợ khổng lồ hay không.

Với việc nâng lãi suất, các doanh nghiệp và quốc gia Châu Á sẽ phải thanh toán nhiều hơn cho khoản nợ bằng ngoại tệ của mình. Thêm vào đó, FED thắt chặt chính sách tiền tệ sẽ khiến đồng USD tiếp tục tăng giá, qua đó khiến nhiều nước càng gặp khó để thanh toán các khoản nợ nước ngoài.

Tỷ lệ nợ theo GDP của các nước Bắc Á năm 2016

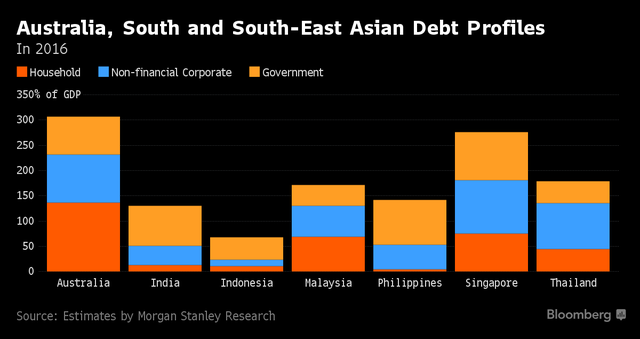

Tỷ lệ nợ theo GDP của Australia, Nam và Đông Nam Á năm 2016

Việc kinh tế Trung Quốc giảm tốc, giá hàng hóa biến động và thị trường tiền tệ đầy bất ổn đang khiến các chuyên gia khá lo lắng cho Châu Á. Hãng S&P Global Ratings ước tính trong gần 1 nghìn tỷ USD nợ doanh nghiệp tại Châu Á đến hạn thanh toán vào năm 2021, có 63% là nợ phải trả bằng USD và 7% bằng Euro.

Mặc dù các quốc gia Châu Á đã dự trữ ngoại hối được nhiều hơn, tỷ lệ lãi suất hiện nay vẫn ở mức thấp và việc Nhật Bản cũng như Châu Âu nới lỏng chính sách tiền tệ làm giảm bớt ảnh hưởng từ FED nhưng câu chuyện vay nợ tại khu vực này vẫn khiến các nhà đầu tư lo lắng. Đây là điều khá dễ hiểu khi Châu Á dần trở thành động lực tăng trưởng của thế giới.

Quỹ tiền tệ quốc tế (IMF) dự đoán tăng trưởng toàn Châu Á có thể vượt 5% trong giai đoạn 2017-2018, cao hơn so với mức 3% của thế giới.

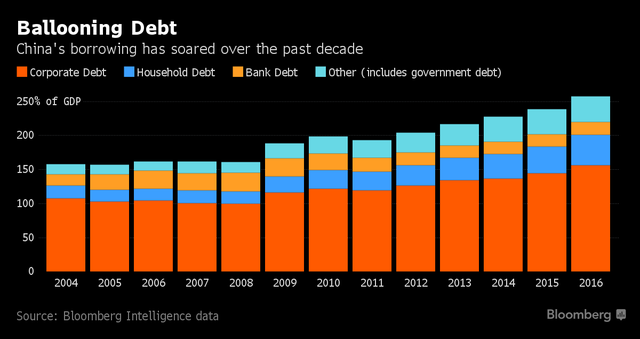

Tại Châu Á hiện nay, đáng lo ngại nhất vẫn là Trung Quốc với khoản nợ 258% GDP, cao hơn rất nhiều so với mức 158% GDP năm 2005. Phần lớn các khoản nợ là từ những tập đoàn quốc doanh khổng lồ hoạt động không mấy hiệu quả.

Tỷ lệ nợ theo GDP của Trung Quốc qua các năm

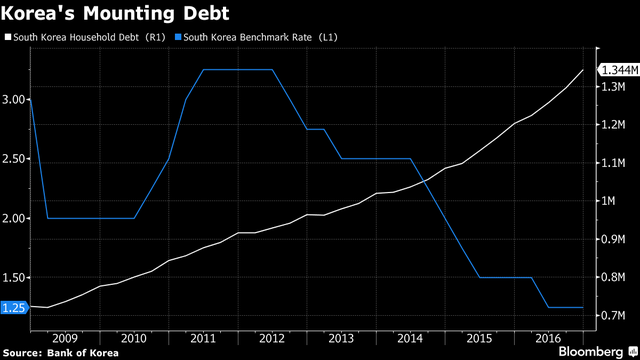

Tiếp đó, Hàn Quốc là nỗi lo thứ 2 sau nhiều năm tăng trưởng nhờ lãi suất thấp và bùng nổ thị trường bất động sản. Giờ đây, quốc gia này ngập trong khoản nợ đọng cũng như nhiều vấn đề kinh tế, địa chính trị.

Tổng mức nợ hộ gia đình (triệu USD-R1) và lãi suất (%-L1) tại Hàn Quốc

Khoản nợ hộ gia đình kỷ lục 1,2 nghìn tỷ USD tại Hàn Quốc đã khiến thị trường tiêu dùng tại đây bị ảnh hưởng và chính quyền Seoul lo ngại FED nâng lãi suất sẽ khiến mức lãi cho vay trong nước tăng theo, qua đó ảnh hưởng đến đầu tư, tiêu dùng nội địa.

Hàn Quốc hiện cũng là một trong những nước có tỷ lệ vay nợ nhiều nhất của Tổ chức hợp tác và phát triển kinh tế (OECD) với tỷ lệ nợ hộ gia đình trên thu nhập khả dụng là 169% vào năm 2015, cao hơn rất nhiều so với mức bình quân 129% của toàn khối.

Nhật Bản cũng không chịu kém cạnh trong vấn đề vay nợ với khoảng 450% GDP. Riêng số nợ công của nước này đã đạt tới hơn 250% GDP. May mắn thay, nhờ việc đầu tư lớn ra nước ngoài cũng như phần lớn các khoản nợ bằng đồng Yên nên rủi ro vỡ nợ của Nhật không cao.

Tại Đông Nam Á, tình trạng tăng trưởng tín dụng hộ gia đình và doanh nghiệp của Thái Lan cũng như Malaysia đang khiến nhà đầu tư chú ý. Báo cáo của Standard Chartered cho thấy trong khoảng tháng 6/2008- 6/2016, tỷ lệ tín dụng của Malaysia đã tăng từ 173% GDP lên 240% GDP. Đây là mức tăng trưởng mạnh nhất tại Châu Á trong khoảng thời gian 8 năm, qua đó đặt một nước thu nhập trung bình như Malaysia có tốc độ tăng trưởng nợ ngang với những quốc gia như Australia, Anh hay Italy.

Singapore cũng có tỷ lệ nợ cao tại Đông Nam Á nhưng may mắn là quốc gia này có thu nhập cao với khoảng 1,1 nghìn tỷ USD tài sản nắm giữ bởi các hộ gia đình.

Trong khi đó, Philippines và Indonesia lại không vay nợ nhiều, một phần là do hệ thống ngân hàng chưa thực sự phát triển khiến các hộ gia đình gặp khó khăn khi vay tiền.