Mê cách cô bạn này chi tiêu với mức lương 12 triệu: Đầu tư cho bản thân, phát tâm làm từ thiện mà vẫn dư tiền gửi bố mẹ

12 triệu với nhiều người, có khi còn chẳng đủ lo thân, nhưng cô bạn này thì khác.

Cách quản lý chi tiêu của cô bạn 24 tuổi hiện đang sinh sống và làm việc tại TP.HCM này chính là minh chứng rõ ràng nhất cho câu nói: Khéo ăn thì no, khéo co thì ấm. Với mức thu nhập 12 triệu/tháng, cô không chỉ đủ ăn đủ mặc mà còn tự lo được tiền học thêm, tiền đi tập Yoga chăm sóc bản thân, đồng thời, gửi tiền cho ố mẹ ở quê.

Quá đáng nể!

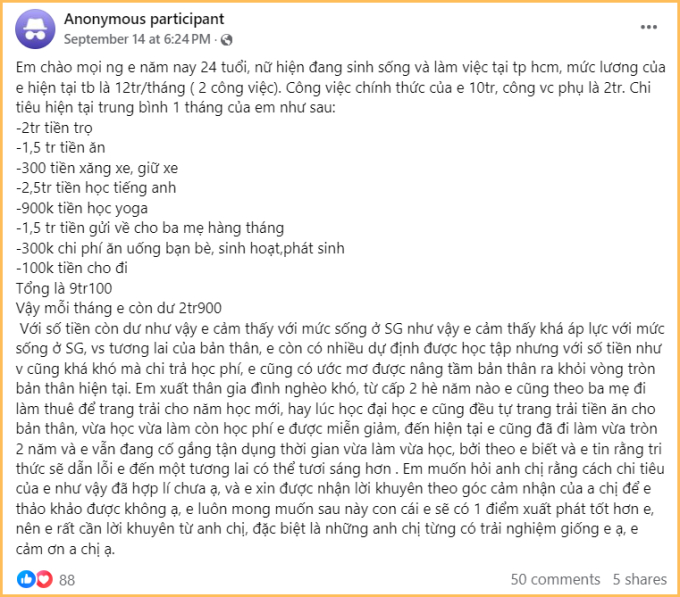

Nguyên văn chia sẻ của cô bạn 24 tuổi về cách quản lý chi tiêu với mức thu nhập 12 triệu/tháng

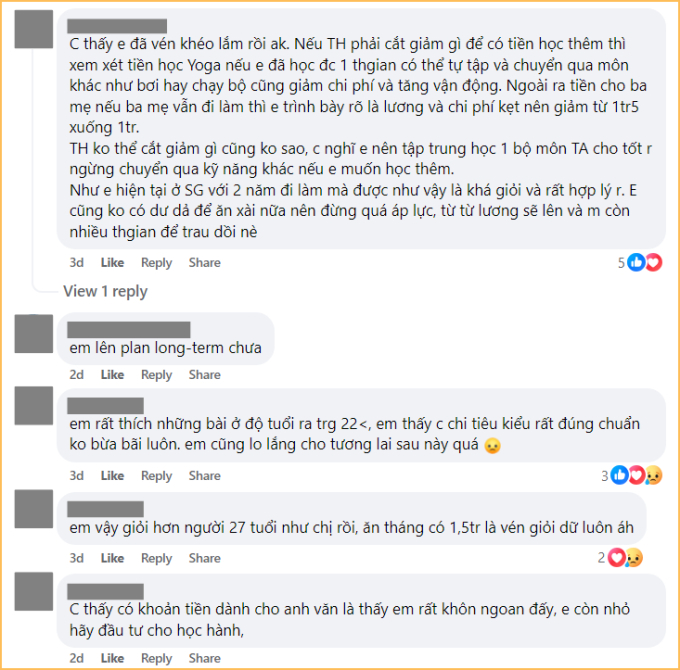

Trong phần bình luận của bài đăng, nhiều người phải dành lời ngợi khen cho cách quản lý chi tiêu của cô bạn này. Mới đi làm chưa được bao lâu nhưng đã có tư duy tiết kiệm, lương chưa cao thì làm thêm việc khác để tăng nguồn tiền vào hàng tháng.

Nhiều người ngợi khen, nể phục cách cô bạn 24 tuổi này quản lý chi tiêu

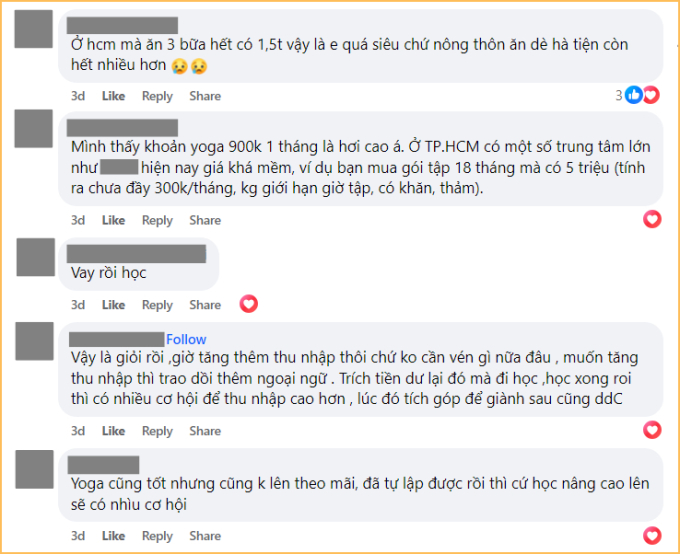

Cũng có người khuyên cô bạn nên nghĩ cách tăng thu nhập hơn là giảm chi tiêu. Nếu muốn cắt giảm chi tiêu thì có thể tìm nơi tập yoga rẻ hơn, hoặc ra công viên chạy bộ cũng là cách tập thể dục không tốn phí

Tựu trung lại, không ai có thể chê hay tìm ra bất kỳ điểm nào phi lý trong cách quản lý chi tiêu hiện tại của cô bạn 24 tuổi này. Lo được cho bản thân một cuộc sống đầy đủ với mức lương 12 triệu ở TP.HCM đã là điều đáng khen, đằng này, cô còn tự lo được tiền học thêm, có tiền gửi về cho bố mẹ. Làm sao mà chê được nữa!

Học được gì từ cách quản lý chi tiêu của cô bạn này?

Thu nhập 12 triệu/tháng chắc chắn không phải là mức cao nhưng với người mới đi làm, đây cũng không là mức thu nhập thấp. Ngoài việc có ý thức tiết kiệm, nhìn vào các khoản chi của cô bạn này hàng tháng, công tâm mà nói, có rất nhiều thứ đáng học hỏi.

1 - Hạn chế mua sắm, dồn tiền đi học và cải thiện sức khỏe

Với nhiều người, đặc biệt là con gái, chi phí cho việc mua sắm quần áo, mỹ phẩm được coi là khoản chi bắt buộc, không thể thiếu. Còn cô bạn này thì khác. Thay vì sắm những thứ ngoài thân, cô lại dành tiền để đi học tiếng Anh và tập Yoga. Một thứ để cải thiện tri thức, có tiềm năng hỗ trợ tăng thu nhập; một thứ để cải thiện sức khỏe.

Làm được điều này ở độ tuổi 24, nghe qua thì tưởng đơn giản, chứ thực tế thì không. Cứ thử tưởng tượng việc đặt lên bàn cân một chiếc váy, một cây son trị giá bằng tiền ăn cả tuần với việc đi học, chăm sóc sức khỏe; có lẽ, không ít người sẽ chọn phương án đầu tiên, đơn giản vì nó mang lại niềm vui nhất thời.

2 - Không đợi đến khi dư dả mới làm từ thiện

Trong bối cảnh hiện tại, khi miền Bắc vừa trải qua cơn bão Yagi và đang phải khắc phục hậu quả bão lũ để lại, gạch đầu dòng “100k cho đi” mà cô bạn này liệt kê trong danh sách các khoản chi hàng tháng, nghe mới ấm lòng làm sao.

Ảnh minh họa

Có người nghĩ rằng bản thân phải dư dả rồi mới tính tới việc làm thiện nguyện, cũng có người lại tin có bao nhiêu cho bấy nhiêu, của ít lòng nhiều, nhiều người chung tay thì “của ít” rồi cũng thành nhiều. Đương nhiên, không có suy nghĩ nào là sai hay đáng bị lên án, vấn đề chỉ là trong câu chuyện này, với hoàn cảnh của cô bạn này, việc để dành 100k mỗi tháng để làm từ thiện là điều vừa đáng trân trọng, vừa đáng hoan nghênh và học hỏi.

3 - Không đợi lương cao mới tiết kiệm

Thu nhập 12 triệu ở thời buổi này có được gọi là cao không? Với những người đang sống ở thành phố lớn, câu trả lời có lẽ sẽ là không. Vậy mà cậu bạn trong câu chuyện phía trên không những tiết kiệm được 2,9 triệu đồng/tháng; làm được khối việc riêng khác; mà còn có tiền gửi về cho bố mẹ hàng tháng.

Điều làm nên sự khác biệt ở đây thực ra không có gì cao siêu, khó hiểu, chỉ đơn giản là “khéo ăn thì no, khéo co thì ấm”.

Người biết tích tiểu thành đại không bao giờ ỷ lại vào hai từ “lương cao”. Và ranh giới giữa “Đợi lương cao rồi tiết kiệm” và “Không bao giờ tiết kiệm” thực ra rất mong manh. Nghĩ theo hướng khác, khi thu nhập ở mức trung bình - thấp mà còn không chịu quản lý chi tiêu và tiết kiệm, thì đến lúc thu nhập có sự cải thiện, khả năng cao là người ta sẽ rơi vào bẫy lạm phát lối sống: Mức chi tiêu tăng theo mức thu nhập. Cuối cùng thành ra vẫn chẳng dư đồng nào.