Em trai Tổng Giám đốc Vietcombank bất ngờ ứng cử vào HĐQT doanh nghiệp thép lâu đời hơn Hòa Phát

Ông Lê Quang Hải có kinh nghiệm làm việc tại hàng loạt doanh nghiệp tài chính và ngân hàng.

Công ty Cổ phần Ðầu tư Thương mại SMC (mã: SMC) đã công bố Nghị quyết HĐQT về danh sách ứng viên hợp lệ để bầu cử thành viên Hội đồng quản trị, Ban kiểm soát nhiệm kỳ 2026-2031.

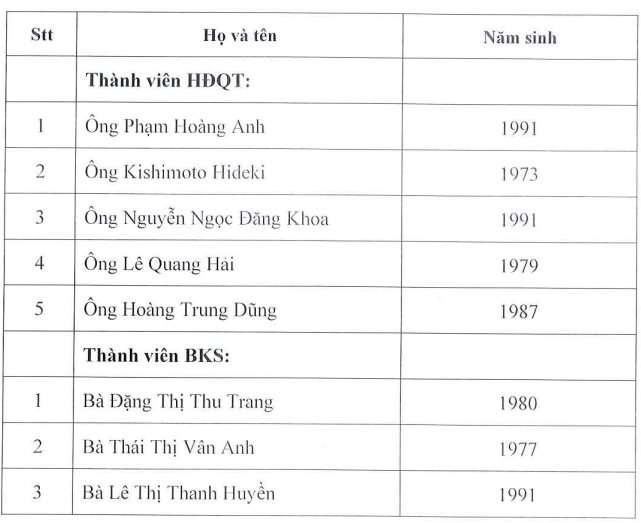

Cụ thể, 5 ứng viên ứng cử vào HĐQT gồm: Ông Phạm Hoàng Anh (1991 – Chủ tịch HĐQT đương nhiệm), Ông Kishimoto Hideki (1973), Ông Nguyễn Ngọc Đăng Khoa (1991), Ông Lê Quang Hải (1979) và Ông Hoàng Trung Dũng (1987).

3 ứng viên ứng cử vào BKS gồm: Bà Đặng Thị Thu Trang (1980), Bà Thái Thị Vân Anh (1977) và Bà Lê Thị Thanh Huyền (1991).

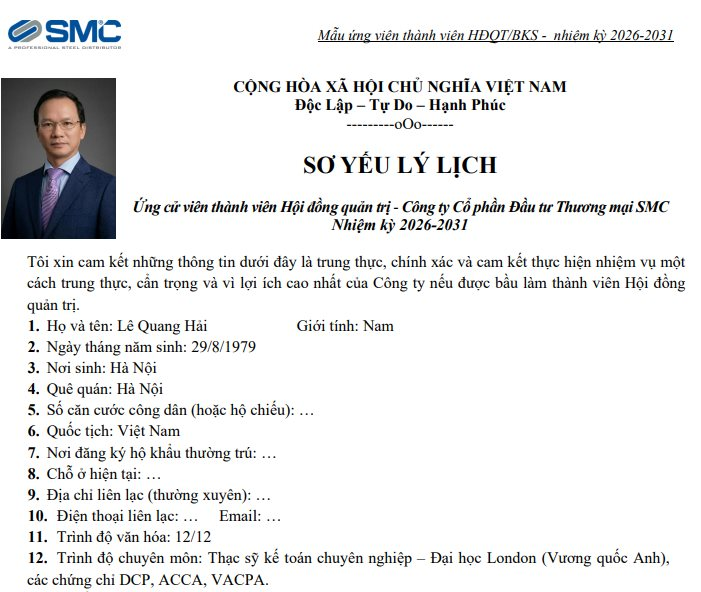

Đáng chú ý, trong danh sách ứng viên HĐQT có ông Lê Quang Hải (SN 1979) – được biết đến là em trai ông Lê Quang Vinh (SN 1976), hiện đang giữ chức Tổng Giám đốc Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank).

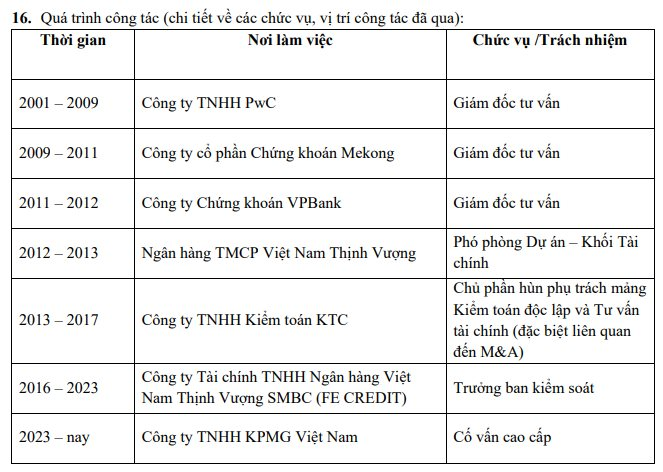

Ông Hải từng đảm nhận vai trò Giám đốc Tư vấn tại Chứng khoán Mekong giai đoạn 2009-2011; Giám đốc Tư vấn tại Chứng khoán VPBank giai đoạn 2011-2021; Phó phòng Dự án - Khối Tài chính tại VPBank giai đoạn 2012-2023. Từ 2016-2023, ông Hải là Trưởng Ban Kiểm soát tại FE Credit (thuộc VPBank).

Lý lịch và quá trình công tác của ông Lê Quang Hải (Nguồn: SMC)

SMC từng là doanh nghiệp đầu ngành trong lĩnh vực thương mại thép với tuổi đới 37 năm hình thành và phát triển, sớm hơn cả ‘ông lớn’ thép Hòa Phát, thời kỳ đỉnh cao doanh thu từng vượt 21.000 tỷ tỷ đồng và lợi nhuận sau thuế hơn 900 tỷ đồng.

Tuy nhiên, từ giai đoạn dịch Covid-19 trở lại đây, kết quả kinh doanh của SMC liên tục sụt giảm và dần chìm sâu vào vòng xoáy thua lỗ, có thời điểm lỗ lũy kế trên 400 tỷ. Từ năm 2025, SMC dần cho thấy những bước đi tái cấu trúc nhằm vực dậy doanh nghiệp.

Kết thúc 2025, SMC báo lãi sau thuế gần 200 tỷ đồng, còn doanh thu giảm về mức thấp nhất kể từ năm 2010, đạt hơn 7.000 tỷ.

Mới đây, SMC đã công bố tài liệu họp Đại hội đồng cổ đông thường niên năm 2026 dự kiến diễn ra vào ngày 24/4/2026. Doanh nghiệp đặt mục tiêu doanh thu hợp nhất năm 2026 gần như đi ngang ở mức 7.000 tỷ đồng. Trong khi đó, lợi nhuận sau thuế dự kiến chỉ đạt khoảng 30 tỷ đồng, tương ứng mức giảm 85% so với năm 2025. Sản lượng tiêu thụ của SMC được kỳ vọng đạt 420.000 tấn thép các loại, thấp hơn gần 9% so với cùng kỳ.

Công ty dự kiến sẽ tiếp tục thực hiện các giải pháp tái cấu trúc doanh nghiệp mạnh mẽ và quyết liệt, chú trọng đẩy mạnh chuyển đổi số và cơ cấu, sắp xếp lại tập trung vào các hoạt động thương mại thép và gia công thép. SMC cũng tập trung cải thiện cấu trúc nợ và vốn của công ty, bổ sung nguồn vốn và nguồn lực nhân sự để cải thiện hiệu quả vận hành.

Cùng với đó, SMC đồng thời trình phương án tăng vốn điều lệ thông qua nhiều kênh như chào bán cho cổ đông hiện hữu, phát hành riêng lẻ. Nguồn vốn thu về sẽ được sử dụng chủ yếu để giảm áp lực tài chính và tăng vốn tại các công ty con.

Không chỉ dừng ở ngành thép, doanh nghiệp cũng mở ra hướng đi mới khi đề xuất nghiên cứu, mở rộng sang các lĩnh vực có tiềm năng như hạ tầng số, nhà ở, năng lượng tái tạo và logistics xanh.

Thêm thông tin tích cực đến với cổ đông doanh nghiệp thép này khi mới đây, Sở Giao dịch Chứng khoán TP.HCM (HoSE) đã có văn bản thông báo về việc đưa cổ phiếu SMC của CTCP Đầu tư Thương mại SMC ra khỏi diện cảnh báo kể từ ngày 13/4/2026.

Lý do là vì lợi nhuận sau thuế chưa phân phối tại ngày 31/12/2025 của Đầu tư Thương mại SMC ở mức 40,49 tỷ đồng và ý kiến kiểm toán là ý kiến chấp nhận toàn phần căn cứ BCTC hợp nhất kiểm toán năm 2025. Đồng thời, doanh nghiệp đã đã khắc phục được nguyên nhân dẫn đến tình trạng chứng khoán bị cảnh báo.

Chốt phiên 10/4, thị giá SMC đạt 13.350 đồng/cp.