“Cuộc chiến sống còn” của ví điện tử ở Việt Nam

Để bứt phá khỏi cuộc chạy đua tiêu hao tài chính, các ví điện tử cần cân bằng việc tăng trưởng quy mô người dùng với triển khai mô hình kinh doanh bền vững.

Phát triển ví điện tử là tin tốt cho kế hoạch thoát ly khỏi nền kinh tế tiền mặt của Việt Nam, nhưng theo các chuyên gia tài chính hàng đầu từ Đại học RMIT, điều này cũng sẽ tạo ra cuộc cạnh tranh khốc liệt giữa các nhà cung cấp ví điện tử.

DĐDN đã có cuộc trao đổi với 3 giảng viên tài chính đến từ Đại học RMIT, gồm Tiến sĩ Phạm Nguyễn Anh Huy, Tiến sĩ Đoàn Bảo Huy và Tiến sĩ Nguyễn Thanh Bình về tình hình hiện tại và hướng đi sắp tới của thị trường ví điện tử.

Các giảng viên tài chính tại Đại học RMIT - (từ trái qua phải) Tiến sĩ Phạm Nguyễn Anh Huy, Tiến sĩ Nguyễn Thanh Bình và Tiến sĩ Đoàn Bảo Huy – nhận định rằng tình hình cạnh tranh trong thị trường ví điện tử sẽ dẫn đến tình thế "chỉ người mạnh nhất mới tồn tại".

- Theo các ông, tình hình cạnh tranh hiện nay trong thị trường ví điện tử như thế nào?

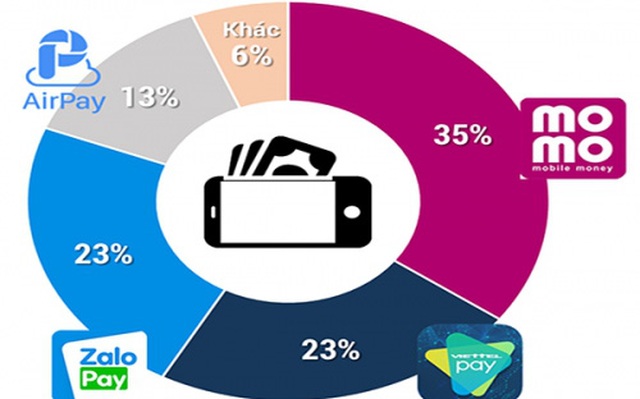

Tiến sĩ Phạm Nguyễn Anh Huy: Chúng ta đang chứng kiến cuộc cạnh tranh khốc liệt giữa các nhà cung cấp ví điện tử. Dù thị trường hiện tại khá nhộn nhịp với hơn 30 nhà cung cấp dịch vụ (tính đến ngày 15/10/2020), các tên tuổi lớn như Momo, Moca và ZaloPay đang thống lĩnh thị trường.

Momo là một trong những nhà cung cấp có tuổi thọ lâu nhất với lượng khách hàng khổng lồ (vừa cán mốc 20 triệu người dùng), trong khi Moca và ZaloPay đang tận dụng hệ sinh thái sẵn có của mình để phát triển.

Chính cuộc cạnh tranh gay gắt này khiến dư địa dành cho các nhà cung cấp mới khá nhỏ, buộc họ có thể phải cạnh tranh bằng việc giảm giá và "đốt tiền" rất nhiều.

Tiến sĩ Đoàn Bảo Huy: Mỗi ví điện tử hiện đang cố gắng cung cấp một số sản phẩm và dịch vụ riêng. Momo đang hoạt động mạnh trong thanh toán tại các cửa hàng tạp hóa và cửa hàng tiện lợi.

ZaloPay (được xây dựng từ ứng dụng nhắn tin phổ biến nhất Việt Nam - Zalo) mang đến ưu đãi hoàn tiền hấp dẫn cho dịch vụ nạp tiền trên thiết bị di động. Trong khi đó, phạm vi tiếp cận của Moca tăng nhờ hai dịch vụ cơ bản trên nền tảng của Grab là gọi xe và giao đồ ăn.

Tuy nhiên, nhiều tính năng tương tự đang có mặt trong các ví điện tử khác nhau. Điều này có nghĩa mọi người có thể sử dụng nhiều ví cho cùng một sản phẩm hoặc dịch vụ, miễn họ được ưu đãi tốt nhất. Do đó, các ví điện tử cần nỗ lực rất nhiều để khiến khách hàng trung thành với mình.

- Vậy, những thách thức lớn nhất trong dài hạn để ví điện tử có thể sinh lời là gì, thưa các ông?

Tiến sĩ Nguyễn Thanh Bình: Để bứt phá khỏi cuộc chạy đua tiêu hao tài chính, ví điện tử cần cân bằng việc tăng trưởng quy mô người dùng với triển khai mô hình kinh doanh bền vững. Họ cần phát triển hệ sinh thái đem lại giá trị gia tăng lớn hơn, có khả năng thu hút và khiến người dùng sẵn sàng trả tiền cho các dịch vụ sử dụng.

Với sự cạnh tranh mạnh mẽ hiện nay của các ví điện tử trong lĩnh vực thanh toán không dùng tiền mặt, các ví điện tử khó có thể tăng phí giao dịch thanh toán cùng lúc với việc mở rộng quy mô người dùng.

Thay vì tập trung vào tính phí để có lời, doanh nghiệp ví điện tử có thể chuyển đổi thành các công ty công nghệ tài chính (fintech) và cung cấp hàng loạt dịch vụ tài chính như cho vay, quản lý tài sản và bảo hiểm, tương tự như cách Alipay và Ant Group đã và đang làm ở Trung Quốc.

Tiến sĩ Phạm Nguyễn Anh Huy: Một trong những vấn đề lớn nhất với ví điện tử là họ chưa cho khách hàng thấy được lợi thế rõ ràng về lâu dài so với ngân hàng truyền thống.

Hầu hết các dịch vụ mà ví điện tử cung cấp (như chuyển tiền nhanh, thanh toán hóa đơn điện nước, hay thanh toán hàng hoá trực tuyến) hiện đã có mặt trong ứng dụng di động của các ngân hàng truyền thống.

Ứng dụng số của các ngân hàng có thể chậm bước hơn ví điện tử ở một số dịch vụ, nhưng vấn đề này có thể giải quyết dễ dàng qua mua bán và sáp nhập.

Theo tôi, ví điện tử cần quay trở lại với ý tưởng ban đầu là thay thế ví truyền thống - một chiếc ví không chỉ dùng để thanh toán và đựng các loại thẻ ngân hàng, mà còn để lưu trữ những thứ khác như thẻ khách hàng thân thiết, thẻ thành viên và danh thiếp.

Grab kêu gọi chuyển tiền từ thiện qua ví Moca để ủng hộ Miền Trung chống bão.

- Vậy, theo các ông, tương lai của ví điện tử sẽ ra sao sau những quy định cập nhật gần đây?

Tiến sĩ Đoàn Bảo Huy: Thông tư 23/2019/TT-NHNN của Ngân hàng Nhà nước có hiệu lực từ tháng 1/2020 quy định hạn mức giao dịch qua ví điện tử cá nhân của một khách hàng tại một tổ chức cung ứng dịch vụ không vượt quá 100 triệu đồng/tháng. Hạn mức này có vẻ hợp lý vì theo nghiên cứu của công ty nghiên cứu thị trường Cimigo, giao dịch trung bình mỗi ngày chỉ khoảng 230.000- 274.000 đồng.

Tuy nhiên, khi các nền tảng thương mại điện tử liên kết với ví điện tử (chẳng hạn như Tiki liên kết với Momo và Zalopay, Shopee với Airpay, Lazada với eMonkey) thì quy định hiện hành có thể cản trở việc dùng ví điện tử để thanh toán các món đồ gia dụng và điện tử có giá lên tới hàng chục triệu đồng. Như vậy, các nhà cung cấp ví điện tử cũng sẽ bỏ lỡ khoản phí có thể thu được từ các giao dịch lớn này.

Ngoài ra, gần đây Chính phủ đã bật đèn xanh cho dự án thí điểm tiền di động (mobile money). Tiền di động nhìn chung có thể thực hiện chức năng tương tự như ví điện tử mà không cần liên kết với tài khoản ngân hàng.

Theo quyết định mới này, ba nhà mạng di động lớn nhất - VNPT, Viettel và Mobifone - sẽ bước chân vào lĩnh vực thanh toán điện tử và tiếp cận những người chưa sử dụng ngân hàng. Với lợi thế về vốn, cơ sở hạ tầng và nhận biết của khách hàng, sự hiện diện của các nhà mạng viễn thông chắc chắn sẽ gia tăng cạnh tranh trong lĩnh vực thanh toán điện tử.

Tiến sĩ Nguyễn Thanh Bình: Dự thảo Nghị định cơ chế thử nghiệm Fintech trong hoạt động ngân hàng được Ngân hàng Nhà nước công bố vào tháng 6/2020 sẽ mở ra cơ hội cho các doanh nghiệp Fintech, chẳng hạn như ví điện tử, để có thể thử nghiệm nhiều sản phẩm tài chính sáng tạo hơn và có lợi cho thị trường tài chính Việt Nam.

Những ví điện tử được phép hoạt động trong cơ chế này có thể thử nghiệm các công nghệ đổi mới sáng tạo và nhận phản hồi kịp thời từ cơ quan quản lý, nhờ đó giảm rủi ro khi hoạt động trong các lĩnh vực chưa có hành lang pháp lý và bị cơ quan quản lý từ chối.

Vì hoạt động trong cơ chế thử nghiệm, các ví điện tử phải tuân thủ những quy định nhất định (chẳng hạn như giới hạn giao dịch, số lượng khách hàng và địa điểm) nên quá trình mở rộng thị trường có thể sẽ chậm hơn. Song quá trình phát triển sẽ ổn định và bền vững hơn do doanh nghiệp dần dần làm quen và tuân thủ với các quy định pháp lý.

- Xin cảm ơn các ông!