Chuyển tiền, thanh toán, mua sắm bất kỳ thứ gì chỉ mất vài giây: Những chiếc ví điện tử của Jack Ma đang khiến cả ngành ngân hàng ĐNÁ phải khiếp sợ ra sao?

Các mảng kinh doanh xưa nay luôn được xem là "béo bở" của các ngân hàng truyền thống đang bị đe dọa nghiêm trọng bởi một cái tên quen thuộc: Jack Ma!

Suốt 2 tháng vừa qua, khoảng 1.000 nhân viên bán thời gian của ngân hàng DBS Singapore chia nhau đứng ở khắp các trung tâm ăn uống nổi tiếng của cả nước để thuyết phục các chủ cửa hàng sử dụng dịch vụ thanh toán kỹ thuật số PayLah!.

Erica Chiang, 19 tuổi - người thuyết phục được 50 chủ quầy đăng ký sử dụng PayLah! trong 7 tuần làm việc cho DBS cho biết: "Những người bán hàng luôn quan tâm tới tốc độ và họ sợ việc sử dụng PayLah! sẽ tốn thời gian bởi người mua đang xếp hàng rất dài. Tuy nhiên khi dùng thử sản phẩm, họ cảm thấy rất thích thú".

Việc làm của Chiang tại DBS cho thấy tình trạng chung của các ngân hàng trên khắp Đông Nam Á: Phòng thủ trước Alibaba và dịch vụ thanh toán Alipay!

Thậm chí những ngân hàng tại Trung Quốc, quê nhà của Alibaba còn đang chứng kiến tình trạng tồi tệ hơn. Hiện thị trường thanh toán tại quốc gia đông dân nhất thế giới rơi chủ yếu vào tay Alibaba và Tencent Holdings. Kịch bản tương tự có thể sớm xảy ra tại Đông Nam Á khi Jack Ma đang dần tạo dựng hợp tác trên khắp khu vực này nhằm tiếp cận khoảng 450 triệu người dân vốn có mức độ tiếp cận khá hạn chế đối với dịch vụ ngân hàng. Nếu thành công, tiếp theo Jack Ma sẽ tiếp cận tới cả nhóm khách hàng chủ đạo các ngân hàng truyền thống.

Ông Sandeep Lal, người đứng đầu bộ phận ngân hàng số tại DBS, cho biết: "Chúng tôi xem các công ty công nghệ hàng đầu với những nền tảng lớn là một mối quan ngại đáng kể”.

Ngân hàng truyền thống "cầu cứu"

Dưới những mối đe dọa có thể nhìn thấy được, chính phủ Singapore đã đề xuất một số điều luật mới nhằm giúp các ngân hàng đầu tư dễ dàng hơn trong việc đầu tư vào các hoạt động phi tài chính, bao gồm thương mại điện tử và các nền tảng thanh toán kỹ thuật số. Khi được hỏi về quyết định kể trên, Bộ trưởng Tài chính Singapore Heng Swee Keat cho rằng đang có "cạnh tranh đang ngày càng trở nên gay gắt giữa các doanh nghiệp trực tuyến và phi tài chính".

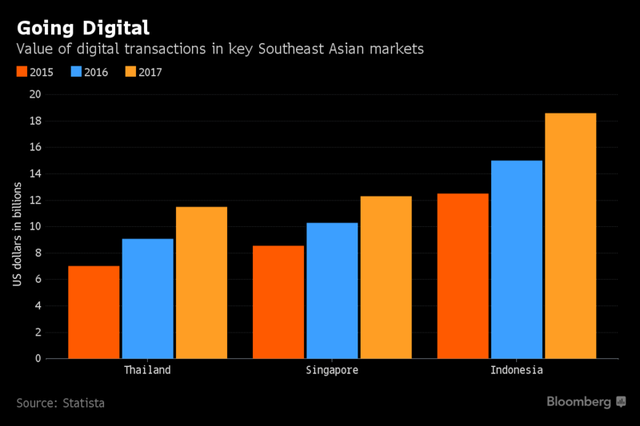

Theo công ty nghiên cứu Statista, thị trường thanh toán kỹ thuật số ở Đông Nam Á - ngôi nhà của 630 triệu dân có thể đạt 62,3 tỷ USD trong năm nay. James Lloyd, một chuyên gia về công nghệ tài chính đến từ EY cho biết việc chuyển đổi sang môi trường kỹ thuật số sẽ gây áp lực không nhỏ lên các mảng kinh doanh xưa nay luôn được xem là "béo bở" của các ngân hàng như mảng giao dịch liên quốc gia.

"Các ngân hàng sẽ không thể đạt được mức biên lợi nhuận như hiện tại trong 5 năm tới", Lloyd nhấn mạnh.

Hiện trạng ở Trung Quốc thời điểm này là lời cảnh tỉnh cho thấy hậu quả của việc các ngân hàng truyền thống không ứng phó đủ nhanh với các mối đe dọa. Dịch vụ thanh toán Alipay của Alibaba và Tenpay của Tencent đã chiếm hơn 90% thị trường thanh toán di động trên khắp Trung Quốc chỉ trong vòng 4 năm.

Hiện tại, Ant Financial đã thiết lập quan hệ với các đối tác ở Thái Lan, Indonesia và Philippines để cung cấp các dịch vụ như cho vay và chuyển tiền. Với sự hậu thuẫn của công ty mẹ Alibaba, Ant Financial cũng đang thiết lập một công ty thanh toán số ở Singapore - trung tâm tài chính của khu vực Đông Nam Á.

Một ví dụ điển hình khác là mối hợp tác của Ant Financial với Ascend Money, một đơn vị thuộc tập đoàn CP Group, Thái Lan. CP hiện đang điều hành chuỗi cửa hàng tiện lợi 7-Eleven tại Thái Lan với gần 10.000 cửa hàng trên toàn quốc. Người dân Thái Lan có thể đăng ký dịch vụ của Ascend Money - hay còn được biết đến với cái tên TrueMoney ngay tại các cửa hàng 7-Eleven để thanh toán cho việc mua sắm trực tuyến hoặc một loạt các cửa hàng khác mà không cần có tài khoản ngân hàng. Khách hàng có thể nạp tiền vào tài khoản TrueMoney ngay tại các cửa hàng 7-Eleven.

Điều đáng lo ngại là mạng lưới cửa hàng của 7-Eleven còn phủ sóng rộng hơn cả Bangkok Bank - đơn vị vốn chỉ có khoảng 1.200 chi nhánh trên toàn quốc. Ascend cũng cho biết công ty hiện có hơn 20 triệu người dùng trên khắp Đông Nam Á, chủ yếu ở Thái Lan.

Ông Doug Feagin - một cựu nhân viên tại Goldman Sachs và hiện đang giám sát các hoạt động quốc tế của Ant Financial cho biết: "Chúng tôi bắt đầu bằng cách tiếp cận những khách hàng mà ít hoặc chưa được tiếp cận với các dịch vụ ngân hàng giống với chiến lược từng thực hiện ở Trung Quốc. Sau đó, chúng tôi sẽ tìm cách hướng đến những nhóm khách hàng rộng hơn".

Thông qua Alibaba và Ant Financial, Jack Ma cũng đang tạo dựng một mạng lưới thương mại điện tử và thanh toán tại Singapore thông qua việc mua lại Lazada, cửa hàng tạp hóa trực tuyến Redmart và dịch vụ thanh toán HelloPay. Trong một diễn biến mới nhất vào thứ 4 vừa qua, Lazada cho biết Alibaba sẽ đầu tư thêm 1 tỷ USD vào công ty này để tăng lượng cổ phần nắm giữ lên 83%.

Đối phó lại với tình trạng này, DBS tìm cách liên kết với các doanh nghiệp vốn chỉ quen thực hiện thanh toán bằng tiền mặt. Hiện họ đang thỏa thuận với tập đoàn taxi lớn nhất Singapore là ComfortDelGro nhằm trang bị cho 16.300 xe taxi của công ty những thiết bị đầu cuối cho phép thanh toán bằng PayLah!.

Tương như như vậy các ngân hàng khác ở Đông Nam Á cũng đang tìm cách thúc đẩy những dịch vụ kỹ thuật số thông qua việc tung ra các ví điện tử và dịch vụ thanh toán di động.

Malayan Banking, ngân hàng lớn nhất của Malaysia, đã cho ra mắt dịch vụ ví điện tử cho phép khách hàng gửi tặng tiền vào những dịp đặc biệt. Ở Thái Lan, ngân hàng Kasikornbank đã dành ra 5 tỷ baht (tương đương 147 triệu USD) mỗi năm để đầu tư vào công nghệ ngân hàng kỹ thuật số.

Michael Foong, giám đốc chiến lược của Maybank nói: "Nếu không có những hành động kịp thời chắc chắn hoạt động kinh doanh và doanh thu của chúng tôi sẽ bị ảnh hưởng”.

Trong khi đó, những ngân hàng không đối phó nhanh sẽ phải đối mặt với nguy cơ kép: Mất khách hàng và chịu chi phí cao hơn, theo Denis Bugrov, cố vấn cao cấp của McKinsey & Co. Khi khách hàng dần dần chuyển sang thanh toán di động, các ngân hàng sẽ khó bù đắp được chi phí duy trì mạng lưới chi nhánh của họ.

Ông Bugrov cho biết thêm: "Các đơn vị không có hành động kịp thời sẽ phải chịu bất lợi khi phải duy trì hệ thống chi nhánh với chi phí cao. Còn những công ty thông minh và tinh vi như Alibaba sẽ xuất hiện và giành lấy khách hàng”.