“Bộ 3 quyền lực” Sacombank – ACB – Eximbank: Ngày ấy, bây giờ

Á Châu, Sacombank, Eximbank là những cái tên mặc định áp đảo thị trường ở khu vực phía Nam một thời, nay có còn như trước?

Từ đỉnh cao danh vọng

Cách đây vài năm, không tính đến các ngân hàng thương mại Nhà nước thì nhiều người trong giới tài chính vẫn ngầm hiểu với nhau rằng "Bắc có MB, Techcombank, còn Nam có Á Châu, Sacombank, Eximbank", có nghĩa là những ngân hàng này chiếm áp đảo trên thị trường mà họ “đóng đô”.

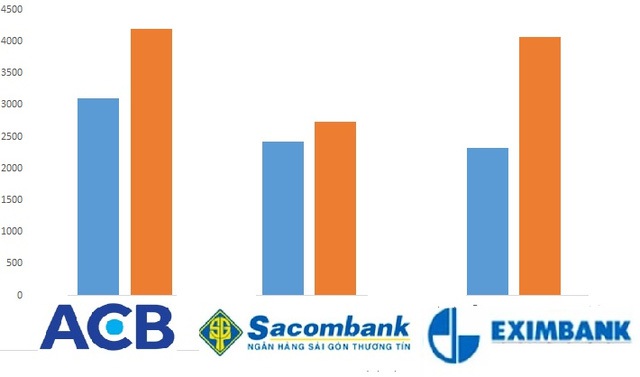

ACB là ngân hàng phát triển mạnh giai đoạn 2012 trở về trước với lợi nhuận luôn dẫn đầu nhóm cổ phần. Năm 2010, ngân hàng lãi hơn 3.100 tỷ đồng và năm 2011 là hơn 4.200 tỷ đồng. Thời điểm đó, ACB đạt tổng tài sản tới 281.019 tỷ đồng, tăng trưởng 37% so với năm liền trước và giữ ngôi vị quán quân trong nhóm cổ phần. Đây cũng là đối tượng mà các ngân hàng thương mại nhà nước phải "dè chừng" nhất.

Sacombank trong khi đó cũng ghi nhận năm 2010, 2011 phát triển mạnh. Lợi nhuận dù không cao như ACB nhưng cũng đạt trên dưới 2.500 tỷ đồng, là 1 trong 5 ngân hàng cổ phần làm ăn sinh lời tốt nhất. Sang năm 2012, ngân hàng gặp điểm rơi là thời kỳ chuyển giao chủ sở hữu, từ nhóm ông Đặng Văn Thành sang nhóm của ông Trầm Bê, cùng với chính sách tất toán vàng của NHNN nên bị thua lỗ khá nặng trong quý 4, kéo theo lợi nhuận năm đó xuống dưới 1.000 tỷ. Dẫu vậy ngân hàng đã nhanh chóng lấy lại phong độ vào năm 2013, 2014 khi kết quả kinh doanh thậm chí còn tốt hơn các giai đoạn trước và vươn lên vị trí thứ 2 chỉ sau Ngân hàng Quân đội.

Eximbank cũng có một quá khứ đẹp khi là ngân hàng có thị phần đáng kể trong lĩnh vực xuất nhập khẩu, huy động và cho vay, đồng thời cũng nổi danh trong hoạt động kinh doanh ngoại tệ và vàng. Năm 2011, ngân hàng ghi nhận lợi nhuận tới hơn 4.000 tỷ đồng, chỉ kém "anh cả" ACB chút xíu, tổng tài sản đạt hơn 180 nghìn tỷ đồng.

Bộ 3 ngân hàng này còn có một điểm thu hút sự chú ý của dư luận đó là các mối quan hệ về sở hữu. Giữa Eximbank và Sacombank từng tồn tại mối quan hệ sở hữu chéo và cũng đã có thời gian hợp tác toàn diện hướng đến mục tiêu sáp nhập. Thậm chí cả ACB cũng có tên khi các nguồn tin cho rằng 3 ngân hàng này sẽ hợp làm 1 để tạo thành "một hòn núi cao" với quy mô tầm khu vực vào năm 2015.

Bộ 3 ngân hàng từng có lợi nhuận trên 2.000 tỷ đến hơn 4.000 tỷ trong giai đoạn 2010- 2011 (màu xanh 2010, màu vàng 2011)

Đến nghìn trùng khó khăn

Nhưng những dự định cùng kế hoạch cho tương lai rực rỡ đã không như mong muốn của người trong cuộc.

ACB bị nhấn chìm vì vàng, bầu Kiên và Huyền Như. Năm 2012, chính xác hơn là từ sau sự kiện ông Nguyễn Đức Kiên, cổ đông sáng lập của ACB bị bắt vì hàng loạt sai phạm, ngân hàng rơi vào tình trạng khó khăn vì nhà băng này có dư nợ tới hơn 5.000 tỷ đồng đối với 6 công ty của bầu Kiên. Sau vụ bầu Kiên là vàng, do chính sách tất toán các dư nợ vàng, ACB đã gánh những khoản lỗ khủng, mà riêng quý 4 năm ấy là hơn 1.900 tỷ đồng. Lỗ từ vàng còn khiến ngân hàng khổ sở thêm trong năm tiếp theo.

Trong khi sự vụ bầu Kiên còn khiến ngân hàng phải lao đao, trích lợi nhuận để dự phòng rủi ro toàn bộ cho đến năm nay vẫn chưa xong hoàn toàn, thì ACB còn vướng hàng nghìn tỷ đồng gửi ở các ngân hàng chưa lấy về được, trong đó có gần 719 tỷ đồng gửi tại VietinBank bị Huỳnh Thị Huyền Như chiếm đoạt và còn hơn 600 tỷ đồng gửi ở 2 ngân hàng 0 đồng. Khoản tiền 719 tỷ đồng ngân hàng không lấy lại được vì tòa án phúc thẩm tuyên đó là trách nhiệm của Huyền Như, trong khi 2 khoản tiền gửi ở 2 ngân hàng 0 đồng cho đến nay mới đang được xử lý.

Không chỉ là kinh doanh, vì để thất thoát tiền bạc lớn, các nguyên lãnh đạo của ngân hàng này thời điểm ấy còn vướng vòng lao lý, khiến cho chủ của nhà băng là ông Trần Mộng Hùng - vốn đã lui về hậu trường - phải trở lại để vực dậy ngân hàng cùng với vợ và con trai.

Sacombank, từ đứng thứ 2 về lợi nhuận đến áp chót trong nhóm G10. Sau năm 2013 và 2014 đạt kết quả kinh doanh ấn tượng với gần 3.000 tỷ đồng, đầu năm 2015 nhà băng này đã tính đến con số lớn hơn nữa với triển vọng tương lai đầy tươi sáng.

Nhưng không như dự tính, kể từ sau khi nhận sáp nhập Ngân hàng Phương Nam vào tháng 10, Sacombank phải gánh chịu và xử lý những tồn tại của ngân hàng Phương Nam. Kết quả là, nợ xấu đang từ con số trên dưới 1.000 tỷ mỗi năm trong những năm trước, bất thình lình tăng vọt lên trên 3.000 tỷ đồng, ngân hàng phải dành lợi nhuận để trích lập dự phòng rủi ro, vì thế lợi nhuận trước thuế chỉ còn mức hơn 1.000 tỷ trong năm ngoái và 9 tháng đầu năm nay giảm về 550 tỷ. Từ đứng thứ 2 về lợi nhuận trong nhóm cổ phần tư nhân chỉ sau Ngân hàng Quân đội, nay Sacombank lợi nhuận còn ít hơn cả VPBank, Techcombank, SHB, ACB, SHB, Lienvietpostbank.

Cùng với kết quả xuống thấp, Sacombank năm ngoái còn thu hút sự quan tâm của dư luận khi vào tháng 8, ông chủ ngân hàng là ông Trầm Bê, khi ấy là phó chủ tịch thường trực HĐQT, đã tự nguyện cam kết ủy quyền không hủy ngang, vô thời hạn cho NHNN hoặc tổ chức, cá nhân do NHNN chỉ định thực hiện đầy đủ các quyền của cổ đông đối với toàn bộ cổ phần tại Sacombank, PNB và ngân hàng sau sáp nhập thuộc quyền sở hữu của ông Trầm Bê và các bên liên quan. Ngày 11/11/2015, ông Trầm Bê thôi làm phó chủ tịch thường trực HĐQT theo nguyện vọng cá nhân.

Eximbank trong khi đó lại rơi vào những khó khăn khác. Sau giai đoạn phát triển rực rỡ, từng được cho là sẽ vượt lên cả ACB và giành ngôi quán quân sau khi để ngỏ kế hoạch sáp nhập Sacombank, thì ngân hàng này lại liên tục xuống dốc từ năm 2012. Kết quả kinh doanh đi xuống, một mặt cũng liên quan đến lỗ vì vàng và ngoại hối, phần khác do nợ xấu tăng cao và phải khắc phục nhiều vấn đề tồn tại. Kết quả thanh tra năm ngoái đã công bố hàng loạt sai phạm của nhà băng này giai đoạn trước.

Ngoài hoạt động kinh doanh xấu hơn thì Eximbank còn vướng vấn đề nhân sự và sở hữu. Ở Eximbank không có ông chủ thực sự, không có cổ đông đủ lớn để có thể có tiếng nói lớn giải quyết mọi vấn đề. Chính vì thế, cuộc tranh giành quyền lực giữa các nhóm cổ đông đã kéo dài từ năm ngoái đến năm nay vẫn chưa có hồi kết. Hồi năm 2015 ngân hàng này còn từng có "nguy cơ" sáp nhập vào Nam Á - một trong những ngân hàng nhỏ nhất hệ thống.

Từ 2012 tới nay, ACB đang có dấu hiệu phục hồi trong khi Eximbank rơi mạnh và Sacombank bắt đầu bị ảnh hưởng hậu nhận sáp nhập Phương Nam

Hôm nay, bộ ba ấy có gì?

Sacombank hôm nay đã khác, đó là điều hiển nhiên. Nhưng phải thừa nhận rằng, dẫu không còn hào nhoáng như xưa nhưng ngân hàng này vẫn có những thứ mà nhà băng nào cũng thèm khát. Trước hết đó là về quy mô mạng lưới hơn 500 chi nhánh/phòng giao dịch với độ phủ dày nhất trong số các ngân hàng thương mại cổ phần, thậm chí rộng hơn cả Vietcombank. Về nhân sự, ngân hàng có hơn 17.000 người, và nguồn vốn điều lệ hơn 18.500 tỷ đồng – cũng đang đứng đầu trong số các ngân hàng không do Nhà nước công khai nắm quyền chi phối. Vốn điều lệ và tổng tài sản của ngân hàng này theo báo cáo tài chính thì đang dẫn đầu nhóm cổ phần.

Còn một thứ vô hình không được thống kê qua các con số song đây lại được đánh giá cao nhất đó là tình hình quản trị nhân sự, hay nói đơn giản hơn là vấn đề con người. Theo các lãnh đạo ngân hàng và giới chuyên gia đánh giá, thì Sacombank ngay từ ban đầu đã xây dựng được hệ thống nhân sự bền vững từ cấp phòng giao dịch, chi nhánh cho đến các phòng ban ở hội sở, tất cả các thành viên, từ nhân viên bảo vệ cho đến các trưởng phòng, giám đốc chi nhánh, khu vực đều quyết tâm làm việc vì sự phát triển của ngân hàng.

Chính nhờ nhân sự vững chắc nên dù có trải qua cuộc chuyển giao quyền lực giữa nhóm cổ đông cũ và cổ đông mới (nhóm ông Trầm Bê) vào năm 2012, thay 3 Tổng giám đốc trong 5 năm trở lại đây, rồi lại sáp nhập Phương Nam và phải giải quyết nhiều vấn đề, nhưng tình hình ở Sacombank vẫn không bị xáo trộn, con thuyền tưởng chừng có thể bị đắm bất cứ lúc nào ấy vẫn vững tay chèo để vượt qua sóng gió.

Còn ACB, sau cú sốc 2012, ACB đã mất 3 năm để nỗ lực vực dậy, từ quản trị nhân sự đến rủi ro và mọi mặt hoạt động. Đến năm 2016, tình hình ở nhà băng này đang có nhiều tiến triển tích cực. Hiện ACB đã thay đổi bộ nhận diện thương hiệu, kinh doanh từng bước khởi sắc, nợ xấu được đẩy lùi và lợi nhuận khởi sắc khi chỉ 9 tháng đã đạt gần 1.000 tỷ. Niềm tin của cổ đông vào ngân hàng cũng cải thiện rõ rệt.

Eximbank trong khi đó vẫn để lại cho nhà đầu tư và thị trường những câu hỏi lớn. Đầu tiên là bao giờ kinh doanh sẽ khởi sắc trở lại khi mà 2 năm trước lợi nhuận không đạt nổi 100 tỷ đồng và 9 tháng đầu năm nay mới đạt hơn 200 tỷ đồng, còn quá xa so với mục tiêu đặt ra. Tiếp đó là bao giờ ngân hàng khắc phục được lỗ lũy kế (hết tháng 6/2016 là hơn âm 756 tỷ) để cổ phiếu EIB thoát khỏi diện cảnh báo vì cổ phiếu của nhà băng này đã rơi vào diện cảnh báo suốt 7 tháng qua. Và thứ ba, bao giờ ngân hàng có được bộ máy nhân sự cấp cao ổn định để trên dưới một lòng bắt tay vào công cuộc kinh doanh, giành lại vị thế trong bối cảnh cạnh tranh ngày càng khốc liệt.

Trở lại câu chuyện đã đề cập từ đầu, với sự phát triển theo hướng "cài số lùi" trong khi các ngân hàng ở top sau lại tiến lên nhanh chóng và nắm bắt thị trường bằng những chiến lược bài bản thì thị phần của các ngân hàng từng dẫn đầu là ACB, Eximbank, Sacombank bị mất đi là điều tất yếu. Thời gian tới, chỉ có bằng cách ACB tiếp tục bứt tốc, Sacombank giải quyết nhanh vấn đề tồn đọng và Eximbank tìm ra đáp số đúng cho bài toán nội tại thì bộ 3 này mới có thể nhanh chóng tìm lại quyền lực như xưa.