Từ một doanh nghiệp ăn nên làm ra, Việt Thắng 'bỗng dưng muốn khóc' dưới thời Hùng Vương

Từ khi về với Hùng Vương, Việt Thắng từ một doanh nghiệp hoạt động kinh doanh khá ổn định đang lâm vào cảnh khốn đốn khi mà lợi nhuận teo tép, còn nợ vay tăng mạnh.

Thành lập từ năm 2002, hoạt động kinh doanh của CTCP Thức ăn Chăn nuôi Việt Thắng ( VTF ) như diều gặp gió ngay thời kỳ nghề nuôi thủy sản trên đà phát triển mạnh. Chỉ 10 năm sau ngày thành lập, VTF đã vươn lên chiếm lĩnh thị trường thức ăn chăn nuôi thủy sản tại ĐBSCL. VTF khi đó cũng là một trong số ít DN có hiệu quả hoạt động kinh doanh cao nhất thị trường chứng khoán lúc bấy giờ. Cũng vì thế, VTF đã nhanh chóng lọt vào mắt xanh của đại gia Thủy sản Hùng Vương ( HVG ), một ‘đại gia’ thủy sản đang lên với hàng loạt thương vụ M&A các DN cùng ngành khác.

Cuối năm 2012, thương vụ Hùng Vương thâu tóm Việt Thắng diễn ra khá chóng vánh. Không phải chào mua công khai, Hùng Vương chỉ mất chừng 1 tháng để hoàn tất việc tăng tỉ lệ sở hữu từ 28,54% lên 55,31%. HVG khi đó cho rằng, việc thâu tóm và đưa VTF trở thành con sẽ giúp HVG tiết kiệm được rất lớn chi phí thức ăn chăn nuôi để hoàn thiện chuỗi giá trị cá tra của mình.

Tháng 7/2014, HVG xem như đã nắm quyền chi phối VTF sau khi nâng tỷ lệ sở hữu lên 66.39%. Cho đến cuối năm 2015, sau khi đã ‘gom’ hơn 90% cổ phần của VTF, Hùng Vương bất ngờ là rút VTF khỏi sàn HOSE.

Thay hình đổi dạng

Từ khi về với Hùng Vương, VTF như bước vào một thế giới mới. Với tham vọng trở thành ‘ông trùm’ Thủy Sản, Hùng Vương đã biến VTF từ một DN kinh doanh khá ổn định với những bước đi khá thận trọng bước vào cuộc chơi mới nhiều tham vọng hơn. Năm 2015, Việt Thắng tiếp tục đầu tư mở rộng Nhà máy Lai Vung với 2 dây chuyền sản xuất thức ăn cá công suất 120.000 tấn/năm/dây chuyền, nâng tổng công suất toàn công ty lên trên 700.000 tấn/năm.

Việt Thắng cũng lấn sân sang lĩnh vực nuôi gia súc khi đầu tư trại heo giống cụ kỵ tại an Giang với 1.600 con nái cụ kỵ thông qua công ty con là Công ty TNHH Giống – Chăn nuôi Việt Thắng An Giang. Báo cáo thường niên năm 2016 của Việt Thắng cũng cho biết, công ty này đã đi vào hoạt động từ tháng 07/2016. Ngoài ra, Việt Thắng cũng đang tiến hành đầu tư trại heo giống ông bà với 2.500 con nái ông bà tại Bình Định.

Không dừng lại ở đó, Việt Thắng còn thể hiện tham vọng lớn hơn trong việc xây dựng chuỗi sản xuất kinh doanh khép kín bằng việc đầu tư nhà máy sản xuất thức ăn gia súc gia cầm ở Long An với công suất 500.000 tấn/năm thông qua công ty con là Công ty TNHH Thức ăn Chăn Nuôi Việt Thắng Long An. Việt Thắng cho biết, dự án này đã được triển khai.

Tham vọng lớn nhanh, Việt Thắng đã chọn con đường đốt cháy giai đoạn, triển khai đầu tư nhiều dự án cùng một lúc. Theo đó, nguồn vốn từ tích lũy không đủ để tài trợ mà công ty chủ yếu sử dụng vốn vay để đầu tư bất chấp rủi ro. Tuy nhiên, không phải bất cứ kế hoạch nào cứ vạch ra thì cũng có thể thực hiện được. Thậm chí, những người làm kế hoạch của VTF thời sau này đã quá sức lạc quan trong kế hoạch đầu tư. Điều này thể hiện rõ nét khi đối chiếu giữa lập kế hoạch và con số thực hiện.

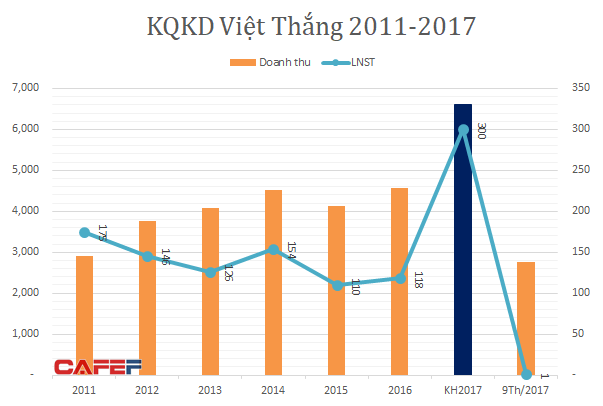

VTF chỉ có mức lãi tượng trưng trong 9 tháng (2016-2017)

Năm 2016, dù dây chuyền sản xuất mới tại Lai Vung đã đi vào hoạt động nhưng sản lượng thức ăn chăn nuôi của Việt Thắng giảm từ 384.583 tấn trong năm 2015 xuống còn 372.165 tấn. Với mức tiêu thụ này, xem như các nhà máy của VTF chỉ hoạt động hơn ½ công suất thiết kế. Theo đó, sản lượng tiêu thụ thực hiện chỉ đạt 62% so với kế hoạch, 73% kế hoạch về doanh thu và 27% về lợi nhuận trước thuế, 29,6% về kế hoạch lợi nhuận sau thuế trong năm 2016. Nguyên nhân một phần dược VTF lý giải là do tình hình thị trường xuất khẩu cá tra không thuận lợi.

Chưa dừng lại ở đó, kết quả kinh doanh 9 tháng (năm tài chính từ 01/10/2016-31/9/2017) của VTF vừa được công bố một lần nữa báo động về sự lạc quan đến mức nguy hiểm của những người làm kế hoạch công ty này. Năm 2017, ban điều hành VTF tiếp tục xây dựng kế hoạch kinh doanh tăng trưởng mạnh với doanh thu 6.600 tỷ đồng và lợi nhuận dự kiến lên 300 tỷ đồng. Thế nhưng, sau 9 tháng, dù chi gấp đôi cho hoạt động bán hàng nhưng doanh thu của VTF lại sụt giảm 22,2% so với cùng kỳ năm trước, lợi nhuận sau thuế chưa đến đến 1 tỷ đồng.

‘Khổ sở’ với bài toán dòng tiền

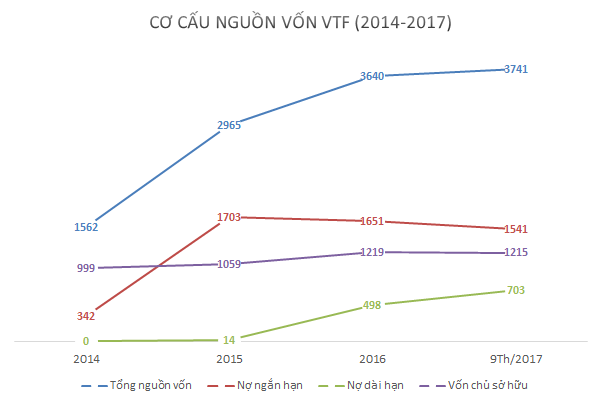

Sai số quá lớn trong lập kế hoạch kinh doanh và đầu tư sẽ là một vấn đề hết sức nguy hiểm đối với hoạt động đầu tư, đặc biệt là với một DN đầu tư chủ yếu bằng tiền vay ngân hàng. Báo cáo tài chính hợp nhất vừa công bố cho thấy, tính đến 30/6/2017, nợ vay ngắn và dài hạn của VTF đã tăng lên con số 2.244 tỷ đồng, gấp 6,5 lần so với cuối năm 2014. số nợ này đã gần gấp đôi so với vốn chủ sở hữu và chiếm 60% tổng tài sản. Lãi vay của VTF theo đó cũng tăng mạnh lên con số 120 tỷ đồng góp phần khiến bức tranh kinh doanh của VTF thêm u ám.

Hiện nay, VTF đang đầu tư dở dang 620 tỷ đồng vào 3 dự án Nhà máy Long An, Nhà máy Sa Đéc -Lai Vung và Trại Heo An Giang và Bình Định. Thế nhưng, đây cũng là lần đầu tiên VTF ở vào tình cảnh ‘khan tiền’ đến thế. VTF chỉ còn vỏn vẹn gần 17 tỷ đồng tiền mặt và không còn đồng nào trong tài khoảnVới nguồn ngân sách hạn hẹp còn lại, câu hỏi đặt ra là VTF sẽ làm sao để tiếp tục tài trợ vốn cho các dự án đang dở dang khi mà dư địa từ vốn tín dụng hầu như không còn?

Nợ vay của VTF tăng mạnh kể từ khi HVG nắm quyền kiểm soát (nguồn: BCTC hợp nhất VTF)

Hiện Hùng Vương đang nắm hơn 90% vốn của VTF. Do đó, việc bổ sung nguồn vốn để đầu tư của VTF đang phụ thuộc rất lớn vào công ty mẹ. Thế nhưng, Hùng Vương cũng đang phải vật lộn với những khó khăn của chính mình. Nguyên nhân cũng chính từ việc tăng trưởng nóng, dùng nợ vay tài trợ cho các hoạt động đầu tư, M&A trước đó.

Với gần 8.150 tỷ đồng nợ vay, chiếm hơn 1 nửa cơ cấu nguồn vốn, Hùng Vương đang phải gồng mình chi trả hàng trăm tỷ đồng tiền lãi mỗi năm. Sau khi báo lỗ 49 tỷ đồng trong năm 2016, Hùng Vương tiếp tục ghi nhận mức lỗ ròng gần 138 tỷ đồng trong 9 tháng kể từ 01/10/2016 đến nay.