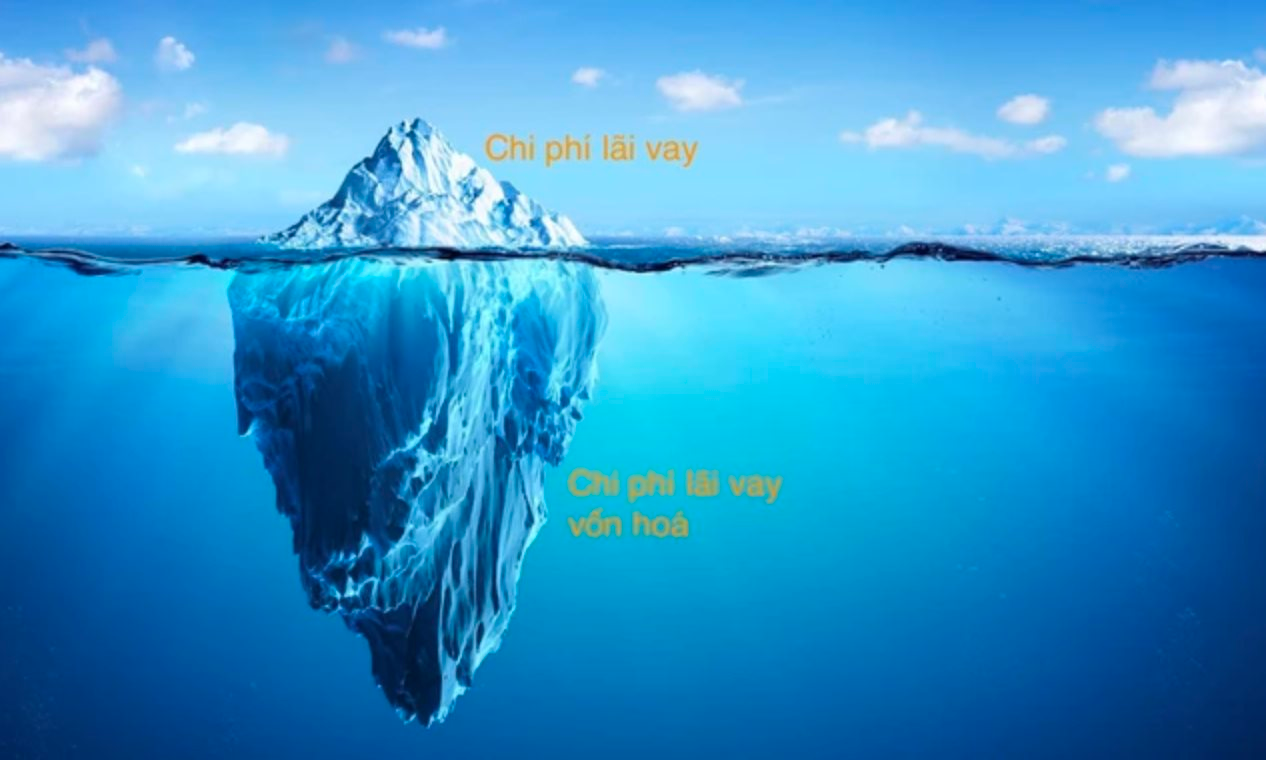

“Tảng băng chìm” của hàng nghìn tỷ chi phí lãi vay tại Novaland, Vinhomes, Khang Điền...

Hầu hết các DN BĐS đều vốn hóa chi phí lãi vay vào giá trị tài sản dở dang (hạng mục tồn kho). Chi phí lãi vay trên bảng KQKD nhỏ hơn số tiền trả thực, tạo điều kiện để lợi nhuận trong kỳ của doanh nghiệp đẹp hơn.

Tại BCTC soát xét bán niên của CTCP Tập đoàn đầu tư địa ốc No Va (Novaland, mã chứng khoán NVL), chi phí lãi vay trong 6 tháng đầu năm được ghi nhận trên báo cáo kết quả kinh doanh hợp nhất là 149 tỷ đồng.

Đây là con số rất thấp khi so với gần 60.000 tỷ đồng tổng nợ vay tại ngày 30/6/2024.

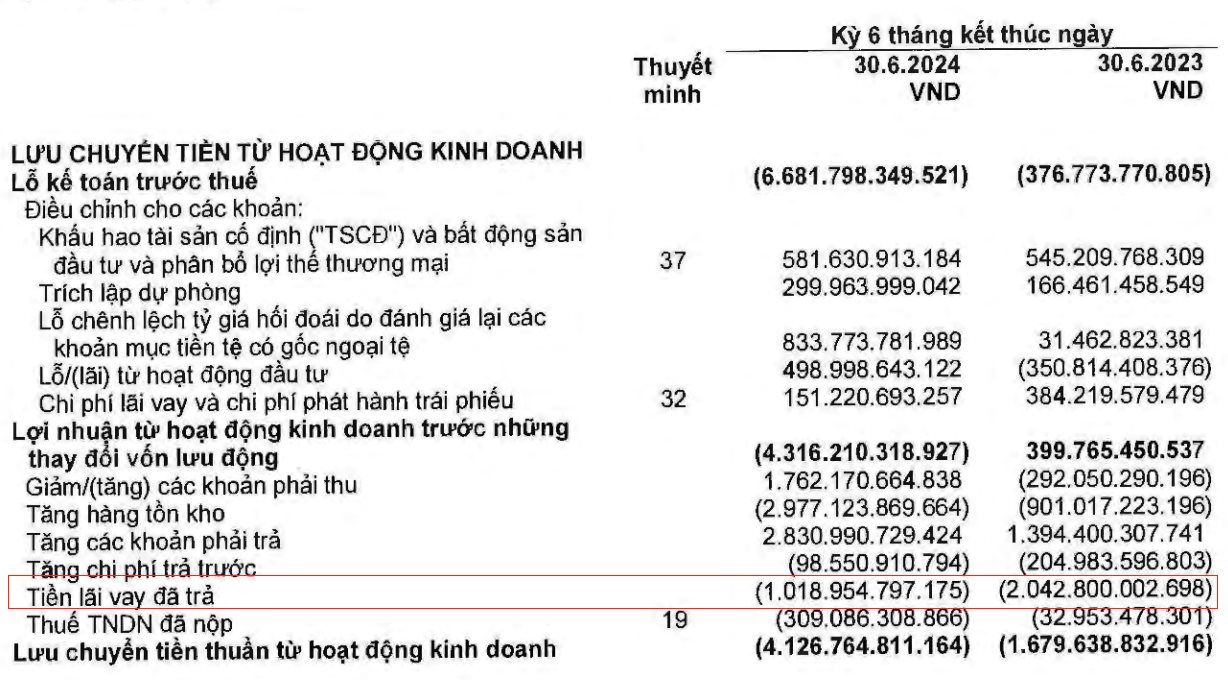

Thực tế, chỉ tiêu chi phí lãi vay trên bảng KQKD không phản ánh đầy đủ số tiền mà Novaland đã chi ra để trả lãi vay trong kỳ. Báo cáo lưu chuyển tiền tệ cho biết, Novaland đã chi ra 1.019 tỷ đồng để trả lãi vay.

Sự chênh lệch này xuất hiện từ một nghiệp vụ kế toán mang tên vốn hóa chi phí lãi vay (capitalized). Theo thuyết minh, Novaland đã vốn hóa 2.992 tỷ đồng chi phí lãi vay trong giá trị hàng tồn kho (con số này năm 2023 là 6.388 tỷ đồng).

Đây không phải lần đầu Novaland thực hiện bút toán này, và Novaland cũng không phải công ty duy nhất thực hiện.

Ảnh: Tiền NVL trả lãi vay thực tế hơn 1.000 tỷ đồng.

Ảnh: Chi phí lãi vay NVL ghi nhận trong kỳ là 149 tỷ đồng.

Ghi nhận, hầu hết các doanh nghiệp bất động sản đều vốn hóa chi phí lãi vay vào giá trị tài sản dở dang (hạng mục tồn kho) theo chuẩn mực kế toán.

.png)

Nhờ vậy, giá trị hàng tồn kho trên bảng cân đối kế toán tăng lên. Hàng tồn kho thường được doanh nghiệp thế chấp tại ngân hàng để đảm bảo cho các khoản vay. Đồng thời, chi phí lãi vay trên bảng KQKD là một con số nhỏ hơn số tiền trả thực, tạo điều kiện để lợi nhuận trong kỳ của doanh nghiệp đẹp hơn.

Theo chuẩn mực kế toán Việt Nam (VAS) số 16, các chi phí đi vay được vốn hóa khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó; và chi phí đi vay có thể được xác định một cách đáng tin cậy.

Thông thường, chi phí lãi vay được vốn hóa (capitalized) là chi phí đi vay liên quan trực tiếp đến việc mua sắm, xây dựng hoặc hình thành một tài sản cụ thể, cần có một thời gian đủ dài (trên 12 tháng) để có thể đưa vào sử dụng theo mục đích định trước hoặc để bán thì được vốn hoá vào tài sản đó.

Ví dụ, một doanh nghiệp vay 1.000 tỷ đồng với lãi suất 10%/năm để phục vụ phát triển dự án, tương ứng chi phí lãi vay mỗi năm là 100 tỷ đồng. Doanh nghiệp có thể hạch toán 100 tỷ đồng này vào chi phí phát triển dự án, được thể hiện ở giá trị bất động sản dở dang thuộc hạng mục tồn kho trên báo cáo tài chính, thay vì hạch toán vào chi phí lãi vay từng kỳ trên Bảng KQKD.

Khi đó, chi phí lãi vay trên bảng KQKD của năm tài chính này bằng 0. Khang Điền là ví dụ hoàn hảo.

Không phải doanh nghiệp nào cũng thuyết minh rõ giá trị vốn hóa chi phí lãi vay và nếu có thì thông tin này thường xuất hiện ở các BCTC kiểm toán năm, soát xét bán niên.

Ảnh: Chi phí lãi vay vốn hoá của các DN bất động sản trên sàn trong 6T2024

Tại Vinhomes (mã chứng khoán VHM), theo BCTC soát xét bán niên, Công ty ghi nhận chi phí lãi vay trong kỳ là 2.354 tỷ đồng, tổng dư nợ tính đến 30/6/2024 là 70.501 tỷ đồng. Số liệu từ bảng lưu chuyển tiền tệ cho biết công ty đã chi ra 3.166 tỷ đồng tiền trả lãi vay.

Theo thuyết minh, Vinhomes cho biết trong kỳ đã vốn hóa 864 tỷ đồng chi phí lãi vay liên quan đến các khoản vay trực tiếp và khoản nhận đặt cọc nhằm đầu tư xây dựng các dự án.

CTCP Đầu tư và Kinh doanh Nhà Khang Điền (mã chứng khoán KDH) ghi nhận chi phí lãi vay được vốn hóa là 378 tỷ đồng - trong khi chí phí lãi vay được ghi nhận trên báo cáo kết quả kinh doanh là 0 đồng, con số tiền chi ra thực tế trên lưu chuyển dòng tiền là 378 tỷ đồng. Năm 2023, tổng chi phí lãi vay vốn hoá của Khang Điền lên đến 759,5 tỷ đồng.

Một số doanh nghiệp khác như Kinh Bắc (KBC) với chi phí lãi vay vốn hoá 147 tỷ đồng, Đất Xanh với 62 tỷ đồng…