Muốn thoát nợ sớm: Đừng chỉ cắm đầu trả tiền, hãy chọn ĐÚNG chiến lược

Nợ không tự biến mất – nhưng cách bạn đối diện với nó sẽ quyết định hành trình tài chính của bạn dễ thở hay nặng nề.

Hãy thử hình dung: bạn có trong tay 3 khoản nợ – thẻ tín dụng 20% lãi suất, vay mua xe 12% và vay bạn bè không tính lãi. Nếu chỉ trả ngẫu nhiên, bạn sẽ thấy mình mãi giậm chân tại chỗ, trả hoài mà nợ không giảm.

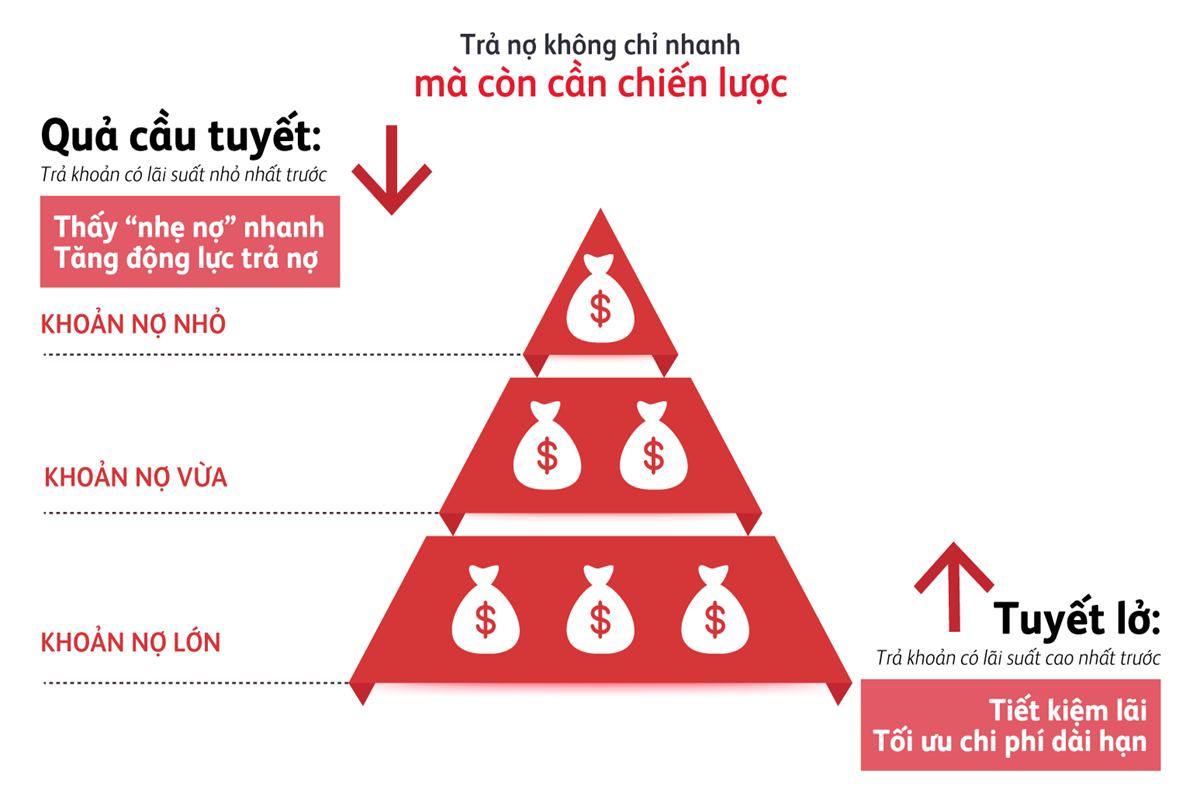

Đó là lúc các chuyên gia tài chính thường khuyên bạn chọn một chiến thuật cụ thể. Hai phương pháp phổ biến nhất là “Debt Avalanche” (tuyết lở) và “Debt Snowball” (quả cầu tuyết).

Chúng giống như hai con đường leo núi: một con ngắn hơn nhưng dốc cao, một con dài hơn nhưng nhiều điểm dừng chân. Bạn chọn đường nào còn tùy vào tính cách và động lực của chính mình.

Chiến thuật “tuyết lở”: Lý tưởng cho người ghét lãi

Chị Hằng, 35 tuổi, nhân viên văn phòng ở Hà Nội, từng rơi vào cảnh cùng lúc phải trả ba khoản nợ: thẻ tín dụng lãi suất 25%, vay ngân hàng 15% và khoản vay mua xe 10%. Thay vì chia đều để trả dần, chị quyết định tập trung toàn bộ vào khoản thẻ tín dụng – kẻ ngốn lãi nhiều nhất.

Trong vòng 8 tháng, chị đã xóa sạch được thẻ tín dụng, sau đó tiếp tục xử lý đến khoản vay ngân hàng. Nhờ vậy, tổng số tiền lãi mà chị tiết kiệm được gần 30 triệu đồng, một con số không nhỏ với một nhân viên văn phòng.

Chiến lược tuyết lở đặc biệt hiệu quả với những người tư duy logic, ghét sự lãng phí và đủ kiên nhẫn theo đuổi kế hoạch lâu dài, dù kết quả ban đầu chưa thấy rõ ngay lập tức.

Chiến thuật “quả cầu tuyết”: Động lực từ những chiến thắng nhỏ

Trái ngược với chị Hằng, anh Nam, 28 tuổi, chủ một cửa hàng nhỏ, lại chọn một hướng đi khác. Với anh, việc nghĩ đến khoản nợ ngân hàng gần 200 triệu khiến tinh thần nặng nề và dễ nản lòng. Vì thế, anh bắt đầu bằng cách trả những khoản nhỏ nhất trước.

Chỉ sau hai tháng, anh đã xóa được khoản nợ bạn bè 5 triệu, rồi thêm ba tháng nữa, anh trả dứt điểm khoản vay tín chấp 15 triệu. Mỗi lần hoàn tất một khoản, anh cảm thấy như vừa “thắng một trận nhỏ”, tiếp thêm năng lượng để kiên trì với chặng đường dài.

Dù tổng số lãi cuối cùng anh phải trả nhiều hơn một chút, nhưng cảm giác tiến triển rõ rệt giúp anh duy trì được quyết tâm. Đây chính là điểm mạnh của chiến thuật quả cầu tuyết, phù hợp với những người thiên về cảm xúc và cần có những cột mốc thành công sớm để giữ vững động lực.

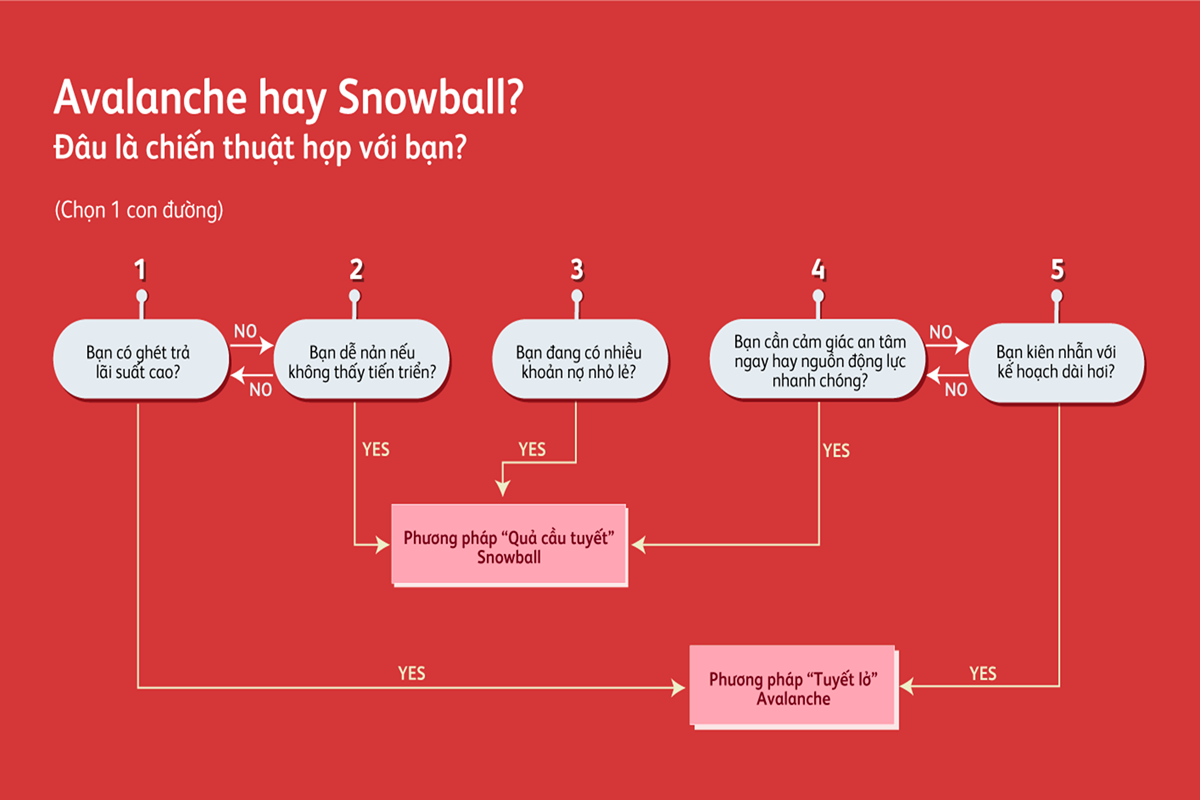

Avalanche hay Snowball – đâu là chiến thuật hợp với bạn?

Cả hai phương pháp đều có ưu điểm riêng, và không có câu trả lời duy nhất cho tất cả. Người có tính kỷ luật, không ngại chờ đợi để tối ưu con số sẽ phù hợp với “tuyết lở”. Trong khi đó, những ai dễ mất hứng nếu không thấy kết quả rõ rệt sẽ hợp hơn với “quả cầu tuyết”.

Vấn đề nằm ở việc bạn hiểu bản thân mình sợ điều gì hơn: nỗi ám ảnh lãi chồng lãi, hay cảm giác trì trệ khi nợ không có dấu hiệu giảm đi? Khi trả lời được câu hỏi đó, bạn sẽ biết chiến thuật nào “hợp vibe” với mình nhất.

Hãy tự hỏi mình:

-

Bạn sợ tiền lãi hơn, hay sợ cảm giác trì trệ hơn?

-

Bạn có đủ kỷ luật để chờ đợi thành quả lâu dài không?

-

Bạn cần động lực cảm xúc, hay muốn tối ưu con số?

Câu trả lời sẽ cho thấy “chiến thuật hợp vibe” của bạn.

Nợ giống như một ngọn núi. Bạn chọn leo theo đường “tuyết lở” hay “quả cầu tuyết” là tùy vào sức bền và tâm lý của mình. Nhưng dù chọn cách nào, hãy nhớ mang theo “tấm khiên bảo hiểm” để không bị xô ngã bởi những cơn gió bất ngờ.

Tài chính cá nhân không chỉ là những con số – đó là cả một hành trình tâm lý. Và khi bạn có chiến lược đúng, bạn sẽ không chỉ trả nợ nhanh hơn, mà còn xây dựng được sự tự do tài chính vững chắc cho tương lai.