Cứ 100 đồng tài sản, Nông nghiệp Hòa Phát thu về 34 đồng lãi, hiệu suất "không đối thủ" khiến Dabaco và BAF phải hít khói

Năm 2025, Nông nghiệp Hòa Phát báo lãi 1.600 tỷ đồng, vượt qua Dabaco dù quy mô tài sản chỉ bằng 29% đối thủ, trong khi BAF Việt Nam hụt hơi với khoản lỗ lớn quý 4.

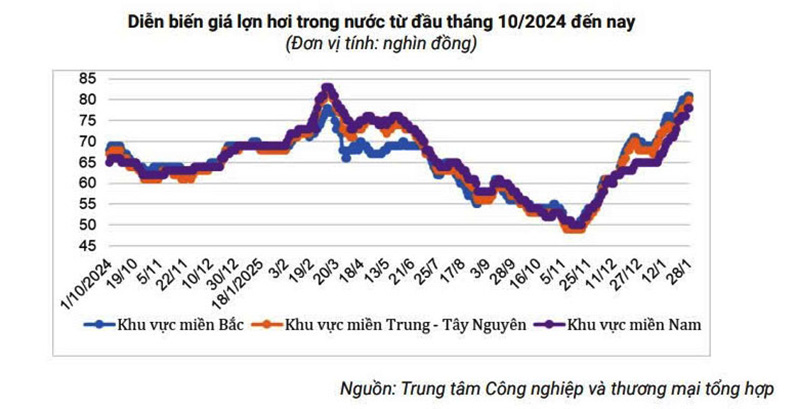

Năm 2025 khép lại với nhiều biến động cho ngành chăn nuôi khi giá heo hơi chịu áp lực giảm sâu vào giai đoạn cuối năm, có thời điểm lùi về vùng 50.000 – 55.000 đồng/kg. Diễn biến này đã tác động tiêu cực đến biên lợi nhuận của các doanh nghiệp trong quý 4.

Tuy nhiên, bước sang tháng 1/2026, thị trường đã ghi nhận sự đảo chiều mạnh mẽ. Theo số liệu từ Bộ Công Thương, giá lợn hơi trên cả nước đã bật tăng từ 7.000 – 13.000 đồng/kg, dao động phổ biến trong khoảng 65.000 – 81.000 đồng/kg.

Sự phục hồi của nhu cầu tiêu thụ và nguồn cung hạn chế sau dịch bệnh đang tạo ra tiền đề tích cực cho các doanh nghiệp chăn nuôi bước vào năm tài chính mới.

Hiệu quả sinh lời: Tân binh HPA

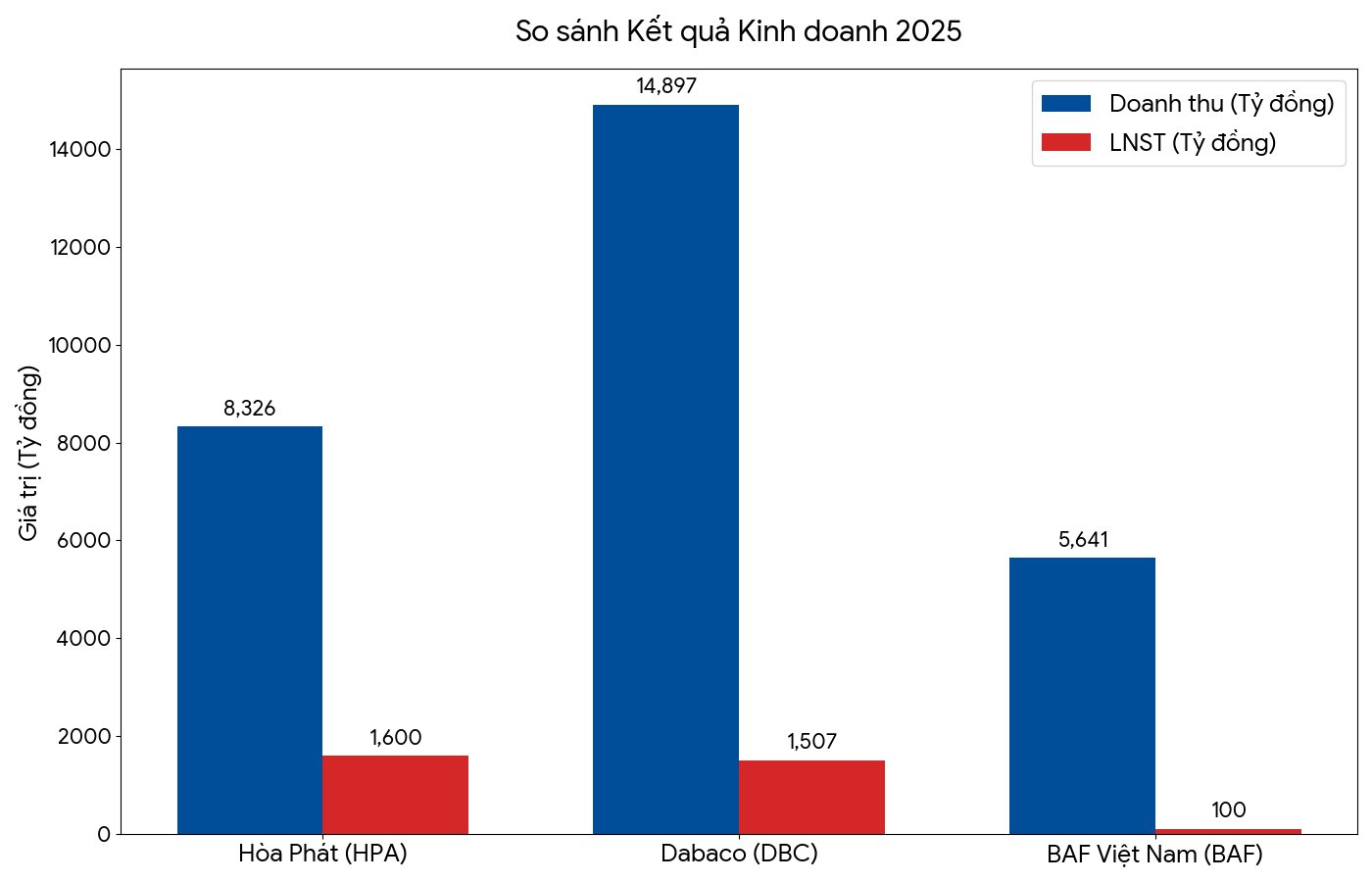

Trong bối cảnh thị trường biến động, năng lực quản trị chi phí đã trở thành yếu tố quyết định vị thế của các doanh nghiệp đầu ngành. Dabaco Việt Nam tiếp tục giữ vững vị thế "anh cả" về quy mô sản xuất. Cụ thể, doanh thu bán thành phẩm sản xuất (bao gồm thức ăn chăn nuôi, con giống, chế biến...) của Dabaco đạt 14.905 tỷ đồng, chiếm 96% tổng cơ cấu doanh thu và tăng trưởng 13% so với năm trước.

Nguồn: BCTC HPA, DBC, BAF

Tuy nhiên, xét về lợi nhuận sau thuế, Nông nghiệp Hòa Phát (HPA) mới là quán quân với 1.600 tỷ đồng, nhỉnh hơn con số 1.507 tỷ đồng của Dabaco.

Điều đáng nói là Hòa Phát đạt được mức lợi nhuận này với doanh thu thuần chỉ 8.326 tỷ đồng, bằng khoảng 56% so với doanh thu của Dabaco. Điều này đồng nghĩa biên lợi nhuận ròng của Hòa Phát đạt tới 19,2%, vượt trội hoàn toàn so với mức 10,1% của Dabaco.

Ở chiều ngược lại, BAF Việt Nam (BAF) ghi nhận năm tài chính kém vui khi lợi nhuận sau thuế chỉ còn hơn 100 tỷ đồng, giảm 69% so với năm 2024. Điểm rơi lợi nhuận của BAF nằm ở quý 4/2025 với khoản lỗ ròng gần 265 tỷ đồng, do giá heo hơi giảm sâu và chi phí vận hành tăng vọt trong giai đoạn mở rộng quy mô.

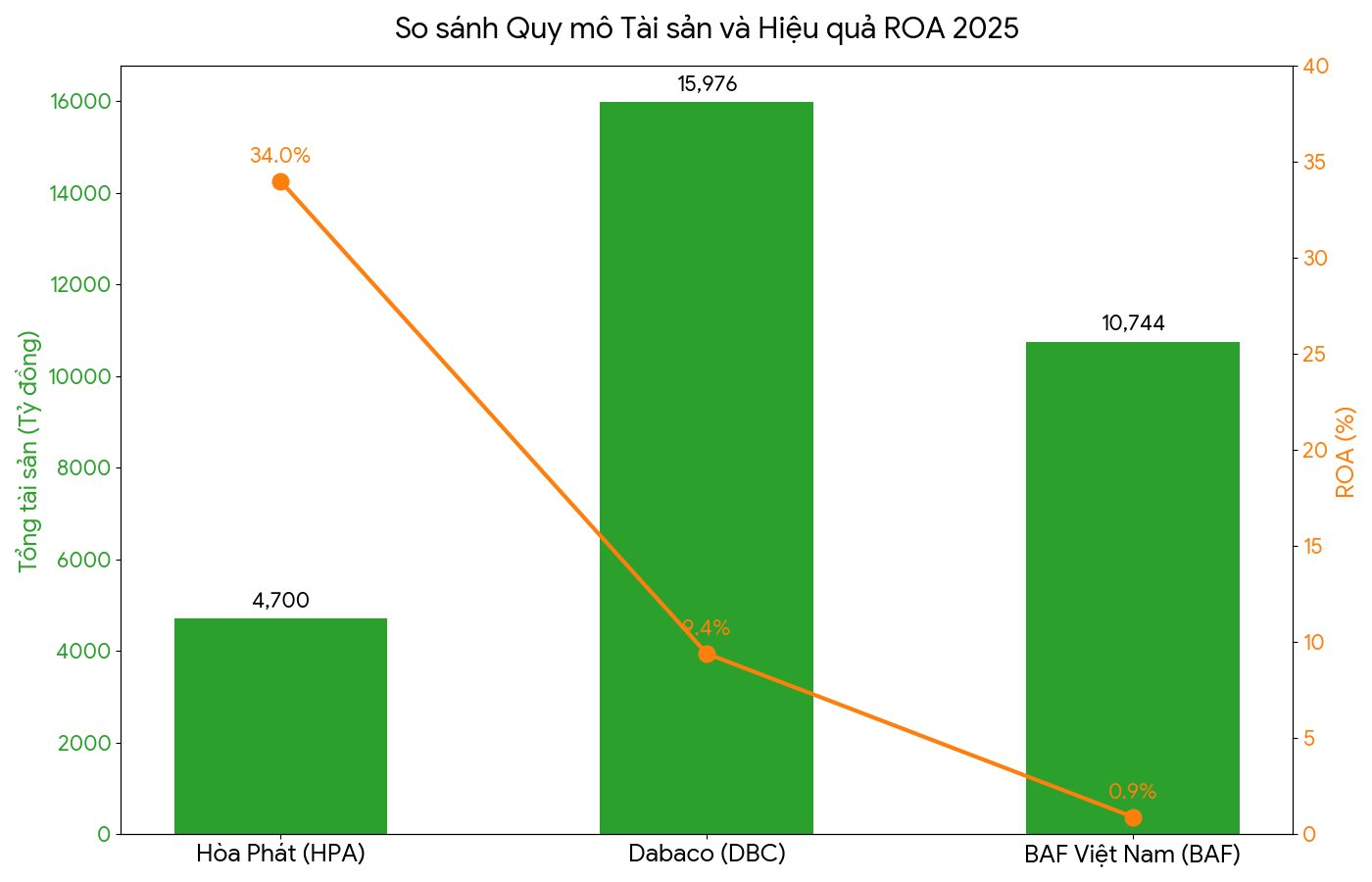

Quy mô tài sản và hiệu quả

Sự chênh lệch về hiệu quả càng trở nên rõ rệt khi đặt lên bàn cân quy mô tài sản. Tại thời điểm 31/12/2025, tổng tài sản của Dabaco đạt 15.976 tỷ đồng, gấp 3,4 lần quy mô 4.700 tỷ đồng của Hòa Phát. BAF Việt Nam cũng sở hữu khối tài sản lên tới 10.744 tỷ đồng, gấp 2,3 lần Hòa Phát.

So sánh Quy mô Tài sản và ROA

Số liệu này chỉ ra một "nghịch lý" thú vị khi Hòa Phát sử dụng lượng tài sản ít nhất trong nhóm nhưng lại tạo ra lợi nhuận tuyệt đối cao nhất. Hiệu suất sinh lời trên tổng tài sản (ROA) của Hòa Phát đạt mức 34%, trong khi con số này của Dabaco là 9,4% và BAF chưa tới 1%.

Về sức khỏe tài chính, Hòa Phát duy trì bảng cân đối kế toán lành mạnh với tổng nợ vay tài chính (ngắn hạn và dài hạn) chỉ khoảng 612 tỷ đồng, chiếm 13% tổng tài sản.

Ngược lại, để tài trợ cho khối tài sản lớn, Dabaco phải duy trì dư nợ vay gần 5.900 tỷ đồng. BAF Việt Nam chịu áp lực đòn bẩy lớn nhất với tổng nợ vay khoảng 4.457 tỷ đồng, cao hơn cả vốn chủ sở hữu (4.037 tỷ đồng).

Chi phí lãi vay năm 2025 của BAF lên tới 256 tỷ đồng, bào mòn đáng kể thành quả kinh doanh, trong khi Hòa Phát gần như miễn nhiễm với rủi ro lãi suất.