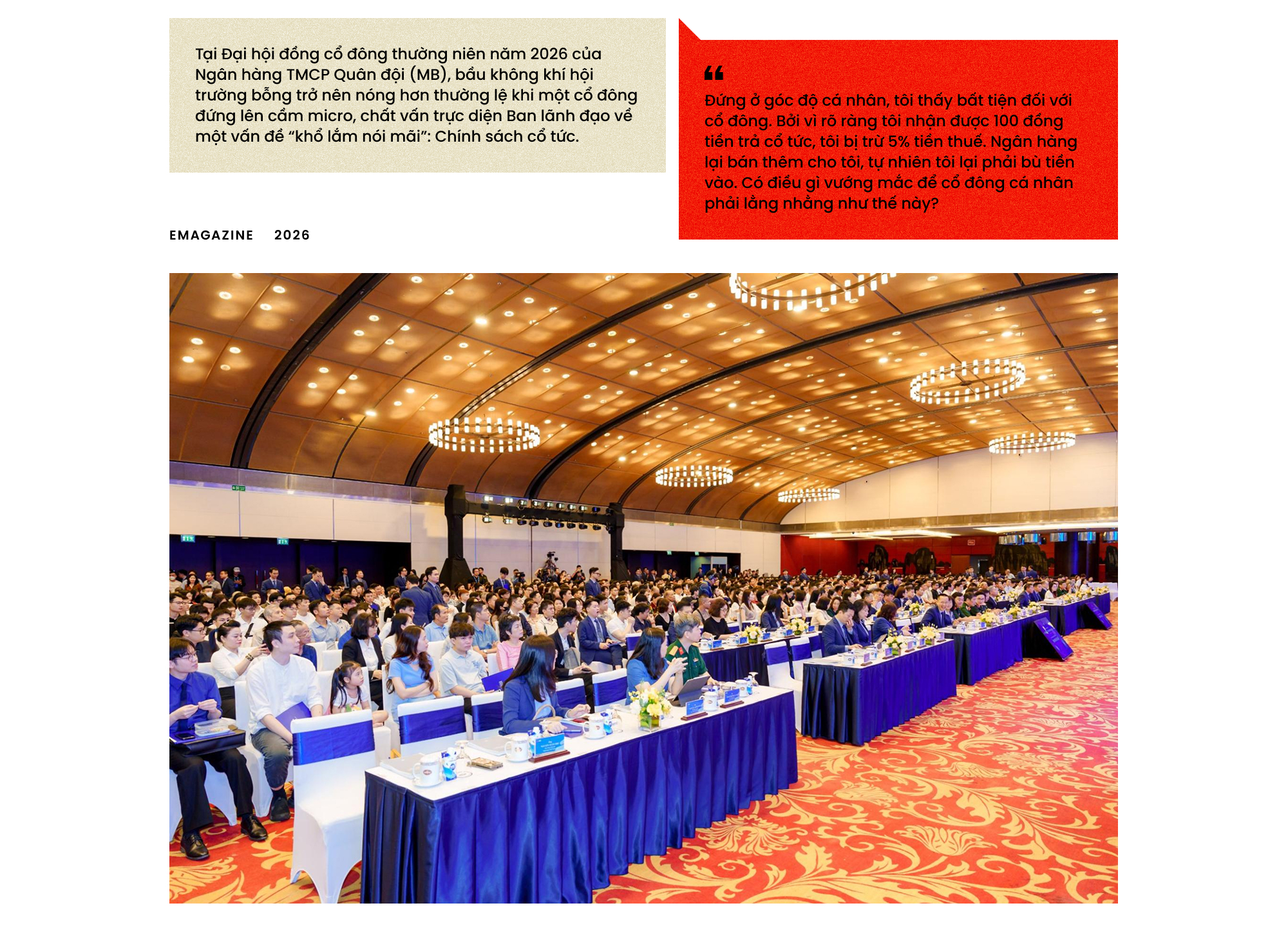

Câu hỏi của nữ cổ đông này đã chạm đúng vào nỗi lòng của hàng nghìn nhà đầu tư nhỏ lẻ đang nắm giữ cổ phiếu "vua" nhưng luôn cảm thấy bị động trước các kế hoạch tài chính của nhà băng.

Đáp lại sự gay gắt đó, lãnh đạo MB chỉ bình thản thừa nhận một thực tế rằng ngân hàng không thể làm hài lòng cùng lúc hơn 200.000 cổ đông với đủ mọi khẩu vị khác nhau. Người muốn tiền mặt để chi tiêu, người muốn cổ phiếu để tích sản, người lại muốn ngân hàng giữ vốn để tái đầu tư mở rộng quy mô.

Chính sách cuối cùng vẫn được chốt lại theo kế hoạch của Hội đồng quản trị, nhưng dư âm của nó đã mở ra một cuộc thảo luận rộng hơn về bản chất của việc đầu tư nhận cổ tức trên thị trường chứng khoán Việt Nam hiện nay. Liệu đây có thực sự là một chiến lược trú ẩn dòng tiền an toàn, hiệu quả trong giai đoạn bất định, hay chỉ là những con số được tô vẽ để rồi cuối cùng nhà đầu tư lại rơi vào cảnh "tức cổ" vì tài sản không tăng mà lại phát sinh thêm nhiều rắc rối về thuế phí và pha loãng?

Sức hấp dẫn của cổ tức luôn tỷ lệ thuận với mức độ rủi ro của các kênh tài sản khác. Khi lãi suất tiết kiệm không còn quá cao và thị trường bất động sản vẫn đang trong quá trình thanh lọc, những thông báo chi trả cổ tức bằng tiền mặt với tỷ lệ cao ngất ngưởng luôn được xem là "làn gió mát" cho tâm lý nhà đầu tư.

Gần đây, mã chứng khoán SGS của Vận tải Biển Sài Gòn gây xôn xao khi công bố tỷ lệ cổ tức tổng cộng lên tới 92,5% cho hai năm 2023 và 2024. Hay kinh điển hơn là trường hợp của CTCP Trung tâm Hội chợ triển lãm Việt Nam (VEFAC - mã VEF) với con số sửng sốt 435% vào năm ngoái.

Tuy nhiên, dưới góc nhìn của giới phân tích tài chính chuyên nghiệp, sự hào nhoáng này thường chứa đựng những cái bẫy định nghĩa mà nếu không tỉnh táo, nhà đầu tư rất dễ bị lầm tưởng về hiệu quả thực tế của dòng vốn mình bỏ ra.

Cái bẫy đầu tiên mà mọi nhà đầu tư cá nhân cần phải bóc tách chính là sự nhầm lẫn tai hại giữa "tỷ lệ cổ tức" và "tỷ suất cổ tức".

Theo quy định cứng của Luật Chứng khoán Việt Nam, mệnh giá cổ phiếu luôn được ấn định ở mức 10.000 đồng và mọi tỷ lệ phần trăm cổ tức mà doanh nghiệp công bố đều bắt buộc phải tính trên con số cố định này. Trong khi đó, với tư cách là một nhà đầu tư đang cầm tiền đứng ngoài thị trường, mệnh giá 10.000 đồng hoàn toàn vô nghĩa vì họ không mấy khi mua được cổ phiếu với giá đó. Họ phải mua theo giá thị trường, hay còn gọi là thị giá trên bảng điện.

Chẳng hạn với trường hợp của VEF, khi giá trên bảng điện tử dao động quanh mức 172.000 đồng, thì tỷ suất cổ tức thực tế mà nhà đầu tư nhận được chỉ rơi vào khoảng 25% (43.500 đồng chia cho 172.000 đồng) thay vì con số 435% gây sốc trên thông báo.

Tương tự, với SGS, tỷ suất thực tế đạt khoảng 57% dựa trên giá đóng cửa ngày giao dịch không hưởng quyền.

Dù những con số 25% hay 57% vẫn là mức sinh lời cực kỳ hấp dẫn, gấp nhiều lần lãi suất ngân hàng, nhưng nó cho thấy khoảng cách rất lớn giữa con số công bố và bản chất lợi nhuận thực tế. Việc hiểu sai hai khái niệm này khiến nhiều người lầm tưởng mình đang sở hữu một cỗ máy in tiền "khủng" nhưng thực chất chỉ đang nhận về một mức lợi tức bình thường so với số vốn khổng lồ đã bỏ ra.

Bên cạnh các con số toán học, một vấn đề cốt tử mà các nhà đầu tư giá trị luôn đặt lên bàn cân chính là nguồn gốc của dòng tiền chia cổ tức. Một doanh nghiệp chia cổ tức bền vững phải dựa trên dòng tiền từ hoạt động kinh doanh cốt lõi mang tính lặp lại. Đó là kết quả của việc mở rộng thị trường, tăng doanh thu và tối ưu hóa chi phí.

Tuy nhiên, trên thị trường có không ít những khoản cổ tức "đột biến" đến từ những nguồn thu một lần, hay còn gọi là lợi nhuận one-off. Đây chính là điểm mà nhà đầu tư cần đặc biệt cảnh giác.

Lấy ví dụ về nguồn lợi nhuận khổng lồ để chia cổ tức của VEFAC trong năm ngoái, thực tế nó không đến từ hoạt động triển lãm truyền thống mà đến từ việc thoái vốn, đúng hơn là bán một phần dự án bất động sản tâm huyết (dự án Vinhomes Cổ Loa - được biết đến trong các báo cáo chính thức là Vinhomes Global Gate). Dù bán sỉ hay bán lẻ dự án đều là dấu hiệu tốt cho dòng tiền của doanh nghiệp. Nhưng đây thường chưa phải là nguồn thu nhập ổn định, bảo chứng cho mức cổ tức khủng sẽ lặp lại trong những năm tới.

Cách đây hơn 1 thập kỷ, vào năm 2015, Kido (tiền thân là Kinh Đô) đã bán đi mảng bánh kẹo cốt lõi, thu về khoản lãi hơn 8.900 tỷ đồng, và dành tới 4.700 tỷ đồng để chia cổ tức tiền mặt cho cổ đông. Đó cũng là chương trình cổ tức gây tiếng vang lúc bấy giờ. Và đó cũng là mức cổ tức cao nhất của Kido từ trước đến nay, chưa từng được lặp lại.

Trong tài chính, việc chia cổ tức từ bán tài sản giống như việc một gia đình bán đi mảnh đất tổ tiên hay "mổ bụng gà lấy trứng" để chia nhau tiêu xài. Năm nay có tiền chia lớn, nhưng những năm sau, khi không còn tài sản để bán, liệu doanh nghiệp có duy trì được mức cổ tức này không? Hay doanh nghiệp sẽ rơi vào tình trạng rỗng ruột, mất đi động lực tăng trưởng và giá cổ phiếu sẽ lao dốc không phanh sau khi đã được "vắt kiệt" để chia nhau? Đó là rủi ro về tính bền vững mà không phải ai cũng nhìn thấy đằng sau những xấp tiền mặt chảy vào tài khoản. Dù thuế cổ tức (như cổ đông của MB đã đề cập) là điều ai cũng dễ dàng nhìn ra.

Nỗi đau về việc bị điều chỉnh giá cũng là một thực tế phũ phàng mà nhà đầu tư nhận cổ tức phải đối mặt.

Cơ chế vận hành của thị trường chứng khoán rất sòng phẳng: không có bữa ăn nào miễn phí. Vào ngày giao dịch không hưởng quyền, giá cổ phiếu trên thị trường sẽ bị điều chỉnh giảm tương ứng với số tiền cổ tức được chi trả. Nếu nhà đầu tư mua cổ phiếu giá 172.000 đồng và nhận 43.500 đồng cổ tức, thì ngay sáng hôm sau, giá tham chiếu sẽ tụt xuống chỉ còn khoảng 128.500 đồng. Về mặt tổng giá trị tài sản ngay tại thời điểm đó, họ không hề giàu lên một đồng nào. Thậm chí, họ còn bị lỗ ngay lập tức do phải nộp 5% thuế thu nhập cá nhân trên số tiền cổ tức nhận được, trong khi thị giá cổ phiếu đã bị trừ trực tiếp vào giá.

Nhà đầu tư chỉ thực sự có lãi nếu sau khi chia, giá cổ phiếu có đủ sức bật để tăng trở lại "lấp đầy" khoảng trống giá đã giảm.

Để làm được điều này, doanh nghiệp phải có kỳ vọng tăng trưởng cực lớn trong tương lai. Nếu dòng tiền chia cổ tức chỉ đến từ việc bán tài sản mà không có hoạt động kinh doanh mới thay thế, thì động lực để giá cổ phiếu tăng lại là rất khó khăn. Trong kịch bản tệ hơn, nếu thị trường đánh giá rằng doanh nghiệp đã rút hết những gì tinh túy nhất để chia nhau, giá cổ phiếu có thể còn giảm sâu hơn nữa. Khi đó, nhà đầu tư rơi vào cảnh "lỗ kép": vừa mất thuế, vừa chứng kiến giá trị cổ phiếu bốc hơi trên sàn.

Câu chuyện cổ tức còn trở nên ly kỳ và đầy nghịch lý hơn khi chúng ta nhìn sâu vào những "kho báu" ẩn mình trên sàn UPCoM. Đây là nơi xuất hiện những cổ phiếu có tỷ suất cổ tức thực tế lên đến hàng nghìn phần trăm - một con số dường như thách thức mọi quy luật kinh tế thông thường.

Những cái tên lạ lẫm như May Phan Thiết (PTG), Chợ Lạng Sơn (DKC) hay Phục vụ Mai táng Hải Phòng (CPH) thường xuyên góp mặt trong danh sách Top 10 tỷ suất cổ tức cao nhất thị trường. Có những thời điểm, bỏ ra 100 đồng mua cổ phiếu DKC, nhà đầu tư có thể nhận về 1.100 đồng tiền mặt, tương đương tỷ suất 1.100%. Hay bỏ 300 đồng mua CPH để nhận về gần 2.000 đồng cổ tức.

Tuy nhiên, đây chính là những "câu lạc bộ kín" mà nhà đầu tư cá nhân đại chúng gần như không bao giờ có vé vào cửa. Nghịch lý của mức sinh lời nghìn phần trăm này nằm ở hai chữ: thanh khoản.

Những doanh nghiệp này thường là doanh nghiệp nhà nước cổ phần hóa hoặc công ty gia đình hoạt động trong các thị trường ngách rất hẹp. Cơ cấu cổ đông cực kỳ cô đặc, cổ phần chủ yếu nằm trong tay Ban lãnh đạo và cán bộ công nhân viên lâu năm. Họ hiểu rõ giá trị của "con gà đẻ kim cương" mà mình đang nắm giữ nên tuyệt nhiên không ai bán ra. Trên bảng điện tử, bên bán luôn luôn trống trơn. Những mức giá 100 đồng hay 300 đồng thực chất chỉ là những mức giá "chết", giá lịch sử từ những giao dịch cuối cùng cách đây cả vài năm trời. Chúng không phản ánh đúng giá trị thực tế của doanh nghiệp nhưng lại tạo ra một ảo ảnh về tỷ suất cổ tức khổng lồ trên các bảng thống kê dữ liệu. Nhà đầu tư có thể đặt lệnh mua giá trần cả năm trời cũng khó lòng khớp được một cổ phiếu nào.

Đầu tư nhận cổ tức là một chiến lược tích sản tuyệt vời nhưng nó đòi hỏi sự am hiểu sâu sắc về bản chất tài chính thay vì chỉ nhìn vào các con số bề nổi. Một chiến lược cổ tức thông minh không phải là việc đi săn lùng những con số phần trăm cao nhất, mà là tìm kiếm những doanh nghiệp có khả năng chi trả bền vững từ lợi nhuận cốt lõi.

Nhà đầu tư cần phải tỉnh táo để phân biệt giữa "quà tặng" thực sự và những khoản tiền rút trực tiếp từ tài sản doanh nghiệp.

Cổ tức chỉ thực sự mang lại giá trị khi nó đi kèm với một nền tảng kinh doanh vững chắc, một ban lãnh đạo minh bạch và một triển vọng tăng trưởng đủ lớn để bù đắp cho việc điều chỉnh giá trên sàn. Trong một thị trường chứng khoán ngày càng phân hóa, việc chạy theo những cơn sóng cổ tức mà thiếu đi sự phân tích về dòng tiền và thanh khoản sẽ rất dễ khiến nhà đầu tư rơi vào cảnh "đứng hành lang nhìn người ta ăn tiệc".