Chiến thắng áp đảo của bà Takaichi: Khởi đầu bất ổn mới cho yen và trái phiếu Nhật Bản?

Thị trường tài chính vốn được cho là “ghét sự bất định”, nhưng trớ trêu thay, sự rõ ràng tuyệt đối trong chiến thắng bầu cử của Thủ tướng Nhật Bản Sanae Takaichi vào Chủ nhật vừa qua lại có thể mở ra một giai đoạn biến động mạnh hơn đối với thị trường tiền tệ và trái phiếu của nước này.

Đảng Dân chủ Tự do cầm quyền đã giành chiến thắng áp đảo trong cuộc bầu cử Hạ viện, đạt siêu đa số với 2/3 số ghế. Điều đó đồng nghĩa bà Takaichi - người cam kết triển khai các gói kích thích tài khóa quy mô lớn - giờ đây có thể vượt qua Thượng viện, nơi bà không nắm quyền kiểm soát.

Kế hoạch chi tiêu mạnh tay của bà Takaichi, trong đó có cam kết tạm dừng thuế tiêu dùng 8% đối với thực phẩm trong hai năm, đã khiến thị trường trái phiếu chính phủ Nhật Bản (JGB) và đồng yen chao đảo suốt nhiều tuần qua, đẩy cả hai xuống những mức yếu kỷ lục trong lịch sử.

Điều đó cũng có nghĩa là phần lớn làn sóng chi tiêu sắp tới đã được thị trường “định giá trước” ngay cả khi cuộc bầu cử chưa diễn ra. Lợi suất JGB kỳ hạn dài nhanh chóng hạ nhiệt sau khi bật tăng lúc đầu trong phiên thứ Hai, còn đồng yen phục hồi về gần mức 156 yen đổi 1 USD sau khi có lúc trượt xuống 158 yen.

Diễn biến này nhiều khả năng xuất phát từ tuyên bố của nhà ngoại giao tiền tệ hàng đầu Nhật Bản, ông Atsushi Mimura, rằng Bộ Tài chính đang theo dõi sát diễn biến tỷ giá. Các quan chức Bộ Tài chính nhiều lần cảnh báo rằng mọi biện pháp đều đang được cân nhắc để đối phó với tình trạng biến động quá mức của đồng yen.

Giới giao dịch tiền tệ hiểu rằng điều đó đồng nghĩa khả năng can thiệp trực tiếp để hỗ trợ yen vẫn rất cao nếu đồng tiền này tiếp tục suy yếu về ngưỡng 160 yen đổi 1 USD.

Tuy nhiên, sự yên ả này có thể không kéo dài. Vẫn còn rất ít thông tin rõ ràng về cách bà Takaichi sẽ tài trợ cho cú hích tài khóa của mình. Riêng việc tạm dừng thuế tiêu dùng đối với thực phẩm được ước tính sẽ tiêu tốn khoảng 5.000 tỷ yen (32 tỷ USD).

Bên cạnh đó, nhiệm kỳ của bà Takaichi cũng làm gia tăng nguy cơ căng thẳng giữa chính phủ và Ngân hàng Trung ương Nhật Bản (BOJ).

Nếu việc nới lỏng tài khóa của Thủ tướng kích hoạt một đợt bán tháo JGB mới và khiến lợi suất tăng vọt, BOJ sẽ chịu áp lực lớn hơn trong việc đáp trả bằng chính sách tiền tệ thắt chặt mạnh tay hơn, đẩy nhanh tốc độ và quy mô tăng lãi suất.

Dù Thống đốc BOJ Kazuo Ueda và các đồng sự có thể sẵn sàng làm điều đó, nhưng chi phí vay tăng mạnh không nằm trong “lời chào hàng” của bà Takaichi với cử tri Nhật Bản. Liệu chính quyền của bà có gây sức ép để BOJ không hành động quá quyết liệt? Khả năng này là hoàn toàn có thể.

Một năm trước, những lo ngại về tương lai của đồng USD là điều dễ hiểu.

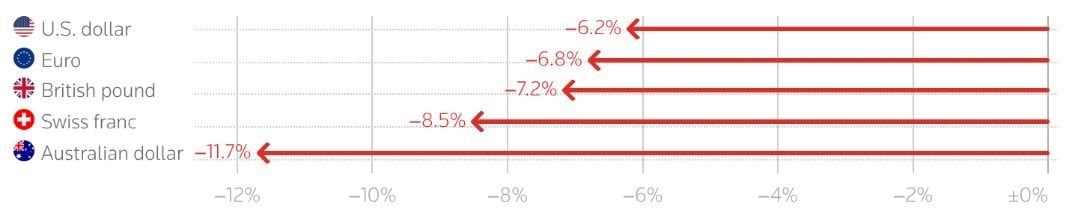

Biểu đồ mũi tên với tiêu đề 'Đồng Yên biến động so với các đồng tiền chính', kể từ khi bà Takaichi được bầu làm lãnh đạo đảng

USD/JPY hướng tới mốc 160

Câu chuyện này phản ánh cuộc tranh luận toàn cầu về tính độc lập của các ngân hàng trung ương, vốn đã bùng lên mạnh mẽ trong năm qua khi chính quyền Tổng thống Mỹ Donald Trump mở rộng các đòn công kích nhằm vào Cục Dự trữ Liên bang Mỹ. BOJ có sự độc lập về chính sách tiền tệ, nhưng lại thường được xem là ngân hàng trung ương có mối quan hệ làm việc chặt chẽ nhất với chính phủ trong số các nền kinh tế phát triển.

Nếu chính phủ gia tăng sức ép buộc BOJ không đẩy nhanh chu kỳ thắt chặt, điều này có nguy cơ khiến đồng yen giảm giá nhanh hơn, qua đó làm gia tăng biến động, đúng điều mà Bộ Tài chính đã cảnh báo.

“Chúng tôi kỳ vọng biến động hàm ý sẽ tăng trở lại, với USD/JPY tiến sát và thậm chí vượt mốc 160 khi thị trường dần hấp thụ đầy đủ tác động từ kết quả bầu cử”, các nhà phân tích của Goldman Sachs viết hôm Chủ nhật.

Trong khi đó, các chuyên gia của Barclays cảnh báo rằng mức độ chấp nhận của công chúng và giới chức đối với lạm phát cao - do đồng yen yếu gây ra - sẽ rất thấp.

Washington cũng sẽ không dễ dàng chấp nhận việc yen tiếp tục mất giá so với USD, khi chính quyền Trump đã thể hiện rõ mong muốn có một đồng tiền cạnh tranh hơn.

Tất cả những yếu tố này cho thấy một hình thức hành động chính thức nào đó - dù là tăng lãi suất hay can thiệp thị trường ngoại hối - có lẽ là khó tránh khỏi. Và dù theo cách nào, thị trường cũng sẽ trở nên biến động hơn.

“LÀM CHO NHẬT BẢN VĨ ĐẠI TRỞ LẠI"

Tuy nhiên, cũng có một cách nhìn khác về kết quả bầu cử. Phản ứng tích cực ban đầu của thị trường cho thấy vẫn có khả năng cương lĩnh của bà Takaichi, với tinh thần “Make Japan Great Again”, rốt cuộc sẽ nâng đỡ đồng yen và các tài sản Nhật Bản nhờ triển vọng tăng trưởng cao hơn.

Điều này đặc biệt đúng nếu chính sách của bà đủ sức thu hút một phần trong số 3.400 tỷ USD tài sản ròng mà các nhà đầu tư Nhật Bản đang nắm giữ ở nước ngoài quay trở về.

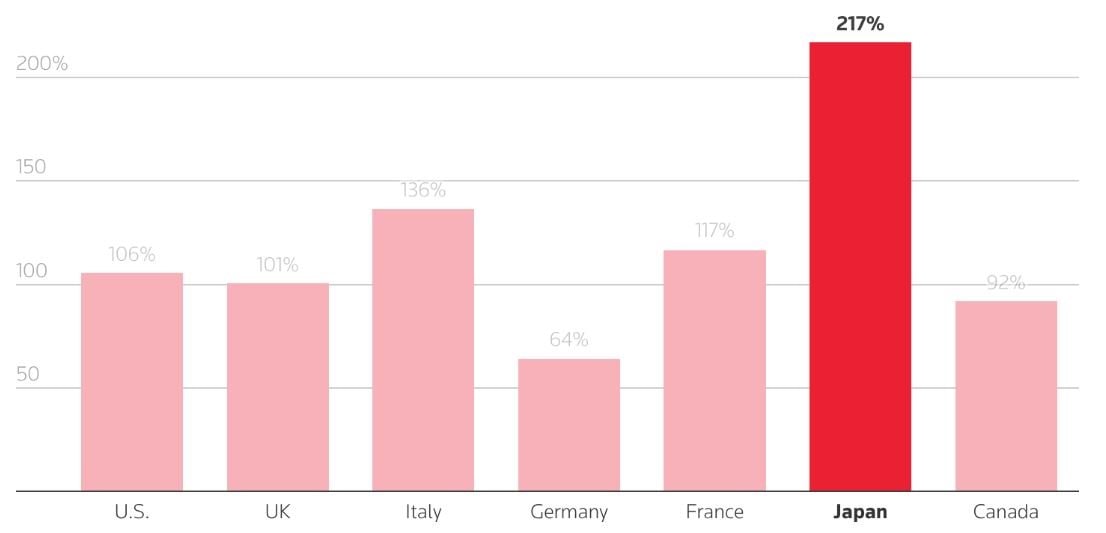

Ngoài ra, xét về các yếu tố cơ bản của thâm hụt, việc bán yen mua USD cũng không hẳn là một lựa chọn hấp dẫn. Dù Nhật Bản có tỷ lệ nợ trên GDP vượt 200%, nước này vẫn duy trì thặng dư tài khoản vãng lai và thâm hụt ngân sách chỉ khoảng 3% GDP - bằng khoảng một nửa so với Mỹ, quốc gia từ lâu đã phải đối mặt với “thâm hụt kép”.

Tuy vậy, hướng đi tài khóa của Tokyo dường như đã khá rõ ràng. Và không giống như đồng USD, đồng yen không có “tấm đệm” từ vị thế là đồng tiền dự trữ chủ chốt của thế giới.

Vì thế, tiền tệ và trái phiếu Nhật Bản nhiều khả năng vẫn ở thế phòng thủ, cho thấy rằng sự chắc chắn về chính trị không phải lúc nào cũng mang lại sự bình lặng cho thị trường.