Chỉ cần một lời của ông Đặng Thành Tâm, hơn 12 triệu cổ phiếu ITA chen nhau chờ mua giá trần

Ông Tâm khẳng định Tân Tạo đã qua vận hạn và cho biết sẽ mua vào cổ phiếu ITA trong thời gian sắp tới với niềm tin vào việc ITA lên trên mệnh giá trong năm nay.

Chiều ngày 24/06, CTCP Đầu tư và Công nghiệp Tân Tạo (Itaco – ITA ) tổ chức Đại hội đồng cổ đông thường niên 2017 với sự chủ trì của ông Đặng Thành Tâm, Chủ tịch HĐQT Tổng CTCP PT Đô thị Kinh Bắc (mã KBC) thay cho chị gái ông là bà Đặng Thị Hoàng Yến. Ông Đặng Thành Tâm cũng là một trong những người sáng lập và là cựu Tổng giám đốc ITA.

Điểm ấn tượng của buổi Đại hội này là lời khẳng định của ông Tâm: “Giá cổ phiếu của ITA chỉ có lên chứ không xuống được”.

Ngay sau tuyên bố này, trong phiên giao dịch ngày 26/06, cổ phiếu ITA đã tăng trần với dư mua trần lên tới hơn 12 triệu đơn vị. Giá ITA hiện tại là 3.680 đồng. Đua trần và chờ đợi cổ phiếu lên đến mệnh giá cùng ông Tâm, nhà đầu tư có thể có tỷ suất lợi nhuận hơn 170%.

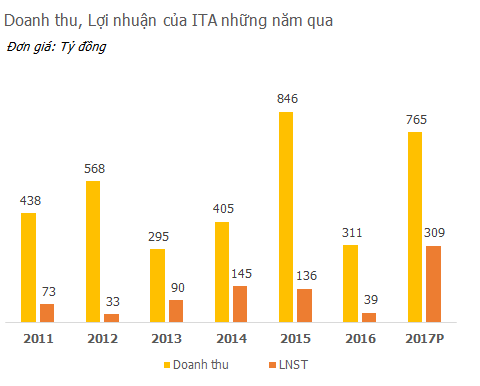

Có thể nói, với những thông tin tích cực mà ITA đưa ra tại cuộc họp cùng với khí thế vốn có của ông Đặng Thành Tâm, nhà đầu tư rất dễ bị thuyết phục với kế hoạch tăng trưởng mạnh mẽ của ITA. Tập đoàn này đặt mục tiêu tổng doanh thu đạt 880,4 tỷ đồng, trong đó doanh thu cho thuê đất và nhà xưởng là 687,1 tỷ, doanh thu cung cấp dịch vụ 73,3 tỷ và doanh thu tài chính 115 tỷ đồng. Lợi nhuận sau thuế kỳ vọng đạt 309,2 tỷ đồng – gấp 8 lần năm 2016.

Nhưng nếu chọn ITA, điều cần quan tâm là gì?

Thứ nhất, điểm thuận lợi là năm nay, ITA không còn phát hành riêng lẻ cổ phiếu để cấn trừ nợ và không gây áp lực pha loãng cổ phiếu như năm trước, dù vẫn có kế hoạch trả cổ tức bằng cổ phiếu hoặc phát hành cổ phiếu thưởng. Do mức giá phát hành cổ phiếu cấn trừ nợ cao hơn so với thị giá nên ITA phát sinh khoản chi phí tài chính gần 260 tỷ đồng trong năm 2015 để bù đắp chênh lệch giá cho các đối tác được cấn trừ.

Trong năm 2016, khoản chi phí tài chính này không còn. Năm 2017 cũng vậy, trong khi đó, việc phát hành cổ phiếu để cấn trừ nợ đã giúp ITA giảm dư nợ và tiết kiệm lãi vay.

Thứ hai, ngày 27/06, hơn 100 triệu cổ phiếu phát hành riêng lẻ để cấn trừ nợ sẽ được niêm yết bổ sung và một lượng cung lớn được đẩy ra thị trường.

Thứ ba, với kế hoạch lợi nhuận nói trên thì tại mức giá 3.680 đồng đóng cửa ngày 26/06, chỉ số định giá P/E của ITA cũng đã ở mức 11.x. Có lẽ kỳ vọng về một kịch bản “hồi sinh” đang đẩy giá cổ phiếu chạy trước tốc độ cải thiện kết quả kinh doanh của doanh nghiệp.

Thứ tư, về việc ghi nhận doanh thu một lần của ITA.

Năm 2015, ITA ghi nhận doanh thu một lần cho toàn bộ thời gian cho thuê đất đã phát triển cơ sở hạ tầng và đã được các nhà đầu tư thứ cấp thuê lại tại Khu công nghiệp Tân Tạo – Khu mở rộng và Khu công nghiệp Tân Đức – Giai đoạn 1. Giá vốn được ghi nhận tương ứng bao gồm cả đơn giá thuê đất hàng năm được ước tính theo quy định tại các hợp đồng thuê đất giữa ITA và các cơ quan nhà nước có thẩm quyền. Tiền thuê đất của 2 dự án này được trả hàng năm theo quy định tại các hợp đồng nêu trên.

Theo Luật Đất đai số 45/2013/QH2013, ITA có nghĩa vụ nộp tiền thuê đất cho Nhà nước một lần cho thời gian thuê còn lại trên toàn bộ doanh thu cho thuê đất nói trên. Tuy nhiên, tại thời điểm lập BCTC năm 2015, cơ quan nhà nước chưa có Thông tư hướng dẫn về việc xác định tiền thuê đất phải nộp, vì vậy ITA chưa trích lập dự phòng cho bất kỳ khoản nợ nào có thể phát sinh liên quan đến vấn đề này.

Đến năm 2016, nhà đầu tư chứng kiến sự sụt giảm mạnh trong doanh thu của ITA mà theo lý giải của công ty là do ảnh hưởng của chính sách ghi nhận doanh thu theo thông tư 200. Theo đó các hợp đồng cho thuê đất phát sinh phải đáp ứng điều kiện thu được 90% giá trị hợp đồng mới được ghi nhận doanh thu một lần.

Điều đó có nghĩa là khi năm 2015, ITA đã ghi nhận doanh thu 1 lần cho toàn bộ phần đất đã và sẽ cho thuê trong nhiều năm, thì vào các năm sau, doanh nghiệp sẽ không còn doanh thu từ phần diện tích đó nữa. Trong khi đó, phần diện tích cho thuê vào năm 2016 trở đi lại không được ghi nhận 1 lần như trước. Vì đất đai có giới hạn, doanh thu và lợi nhuận của ITA sẽ tiếp tục giảm sút nếu như công ty không thể mở rộng thêm diện tích đất cho thuê và có khách thuê. Bên cạnh đó, công ty cũng vẫn đang làm việc với cơ quan chức năng để xác định tiền thuê đất phải nộp, và việc này có thể dẫn đến các khoản trích lập dự phòng như kiểm toán đã lưu ý.