Các hãng bia Nhật 'say' cổ phiếu bia Việt

Được biết cả các công ty Nhật Bản cùng ABInBev và Heineken đều đang khao khát sở hữu cổ phần của Sabeco.

Rất nhiều hãng bia Nhật Bản đang trải qua giai đoạn khó khăn ở một số quốc gia đang phát triển. Vậy nơi nào sẽ mang lại cơ may mới cho họ?

Kirin Holdings đang đàm phán với Heineken NV cho thương vụ bán lại hoạt động tại Brazil 2 ngày trước khi tờ Bloomberg thông báo Asahi Group Holidings đang cân nhắc việc bán cổ phần tại Tsingtao Brewery.

Rõ ràng, động thái kể trên của 2 công ty là nhằm huy động tiền cho mục tiêu là Saigon Beer (Sabeco)– hãng bia thuộc sở hữu của chính phủ Việt Nam vừa niêm yết trên sàn giao dịch chứng khoán vào tháng trước. Được biết cả các công ty Nhật Bản cùng ABInBev và Heineken đều đang nhắm tới thương vụ này.

Trước đó, Bloomberg đã nói rằng Asahi sẽ được hưởng lợi rất nhiều nếu sở hữu cổ phần Habeco - một thương hiệu bia khác của Việt Nam tuy nhiên cổ phiếu của công ty này lại đang dần trở nên kém hấp dẫn hơn so với "người đồng hương" Sabeco.

Cụ thể, cổ phiếu Sabeco đã tăng 70% trong 7 tuần qua có nghĩa là 90% cổ phần mà chính chủ đang nắm giữ hiện trị giá gấp 3 lần con số 1,8 tỷ USD được nhận định vào 3 tháng trước.

Theo Bloomberg, với chỉ số PE là 38, Sabeco đang được định giá khá cao so với giá trị thật.

Bản thân Sabeco trước nay không có nhiều điều tiếng xấu. Nếu thương hiệu được quản lý tốt, các nhà đầu tư dài hạn sẽ không thể bỏ qua món hời này.

"Say mềm"

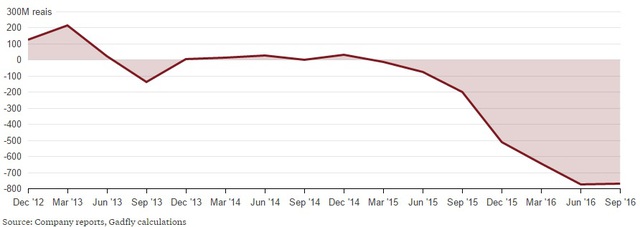

Sau khi mua lại Schincariol – công ty bia lớn thứ 3 Brazil vào năm 2011, hãng bia Kirin của Nhật Bản đã chứng kiến khoản thua lỗ hơn 1 tỷ Reias (tương đương 312 triệu USD) - đánh dấu năm lỗ đầu tiên sau 66 năm hoạt động của Kirin. Kết quả là theo thông tin từ tờ Nikkei, sau khi chi 3,9 tỷ USD để mua lại, Kirin có thể sẽ phải bán lại mảng hoạt động tại Brazil cho Heineken với giá 870 triệu USD.

Mảng kinh doanh tại Brazil của Kirin "lao dốc không phanh" sau thương vụ thâu tóm...

So với sai lầm mua lại Schincariol của Kirin thì việc thâu tóm Tsingtao của Asahi được cho là thương vụ thông minh hơn. Theo dữ liệu của Bloomberg, sau khi trả 5,17 tỷ HKD (tương đương 667 triệu USD) để mua lại 19,9% cổ phần Tsingtao từ tay AB InBev năm 2009, tổng giá trị tài sản của Asahi tại Tsingtao hiện lên tới 8 tỷ HKD. Tuy nhiên, thời hoàng kim của công ty này đã trôi qua được hơn 3 năm khi doanh thu thuần của họ đạt mức đỉnh điểm vào năm 2013.

Hoạt động kinh doanh của Tsingtao có phần "tươi sáng" hơn

Dẫu vậy, những thương vụ chưa đạt thành công như mong đợi với Schincariol và Tsingtao có lẽ vẫn chưa khiến 2 gã khổng lồ Nhật Bản có ý định dừng lại. Cụ thể, mới đây nhất Asahi đã chi 7,3 tỷ Euro (tương đương 7,8 tỷ USD) mua lại tài sản ở khu vực đông và trung Âu của SABMiller Plc.

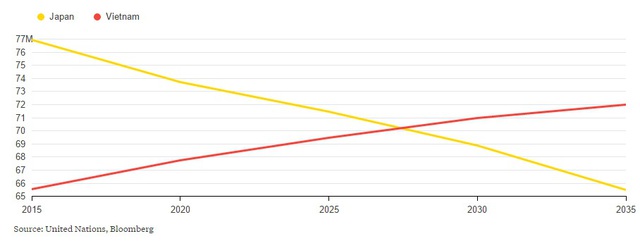

Theo nhận định của Bloomberg, những thương vụ tại Việt Nam có thể có nhiều khác biệt. Việt Nam là quốc gia sản xuất bia lớn thứ 3 tại châu Á, chỉ sau Trung Quốc và Nhật Bản. Trong khi đó, dân số ở độ tuổi lao động dự kiến vượt Nhật Bản vào năm 2030 và hiện Sabeco chiếm gần 50% thị phần. Tuy nhiên, vẫn còn tồn tại một số rào cản.

Heineken và Carlsberg A/S đang là những người chơi chính trên thị trường Việt Nam. Do đó, bất kỳ ai trở thành cổ đông lớn của Sabeco sắp tới đây sẽ phải đối mặt với cuộc cạnh tranh gay gắt. Tồi tệ hơn, chính phủ Việt Nam đang có kế hoạch tăng thuế đánh vào mặt hàng bia từ 55% lên 65% vào năm 2018 - một động thái có thể khiến doanh thu của các doanh nghiệp giảm.

Lời khuyên mà tờ Bloomberg đưa ra là nếu có thể mua cổ phần của Sabeco ở mức giá hợp lý, các hãng bia Nhật hiển nhiên không nên bỏ qua cơ hội này. Tuy vậy, nhiều khả năng chính phủ không đồng ý bán số cổ phần của họ với giá thấp hơn giá trị thị trường. Sabeco là một doanh nghiệp tốt nhưng không có nghĩa phải mua bằng mọi giá.

Đôi khi, khoản đầu tư tốt nhất là khi ta quyết định không thực hiện nó!