Các cổ phiếu liên quan tỷ phú Nguyễn Đăng Quang đồng loạt biến động mạnh, điều gì đang xảy ra?

Phiên giao dịch ngày 29/01/2026 chứng kiến sự bùng nổ dữ dội của nhóm cổ phiếu hệ sinh thái Masan ngay sau khi tập đoàn này công bố kết quả kinh doanh năm 2025 với mức lợi nhuận cao nhất lịch sử.

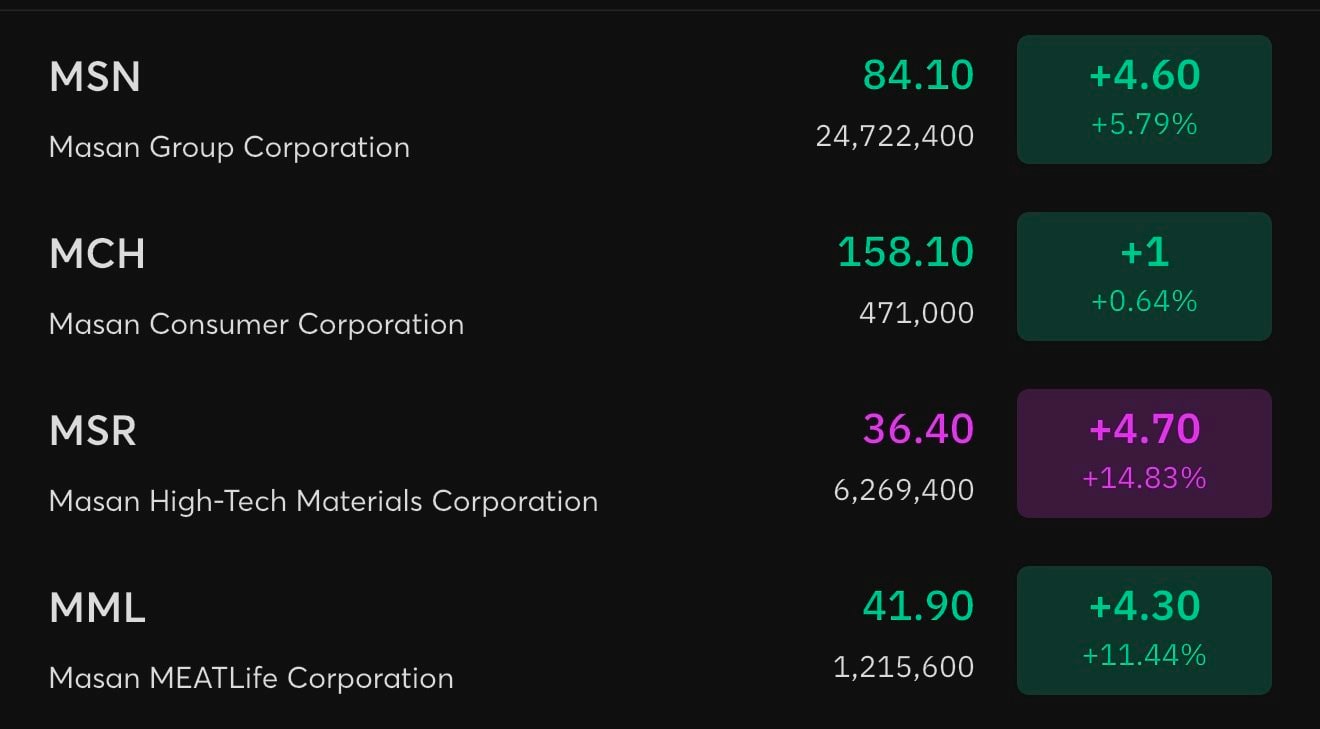

Kết thúc phiên giao dịch ngày 29/01, cổ phiếu MSN của Tập đoàn Masan đóng cửa tại mức 84.100 đồng, tăng gần 6% với khối lượng giao dịch đột biến.

Ấn tượng nhất là MSR (Masan High-Tech Materials) khi mã này "khóa trần" tím ngắt tại mức giá 36.400, tăng kịch biên độ 14,83%.

Trong khi đó, MML (Masan MEATLife) cũng có phiên tăng điểm phi mã tới 11,44% và MCH (Masan Consumer) giữ vững sắc xanh nhẹ 0,64% bất chấp áp lực chốt lời tại vùng giá cao.

Các cổ phiếu Masan ngày 29/1

MSN lên mức cao nhất 1 năm qua

Sự hưng phấn của nhóm cổ phiếu này bắt nguồn từ kết quả kinh doanh năm 2025 tích cực của Masan Group cũng như các công ty thành viên.

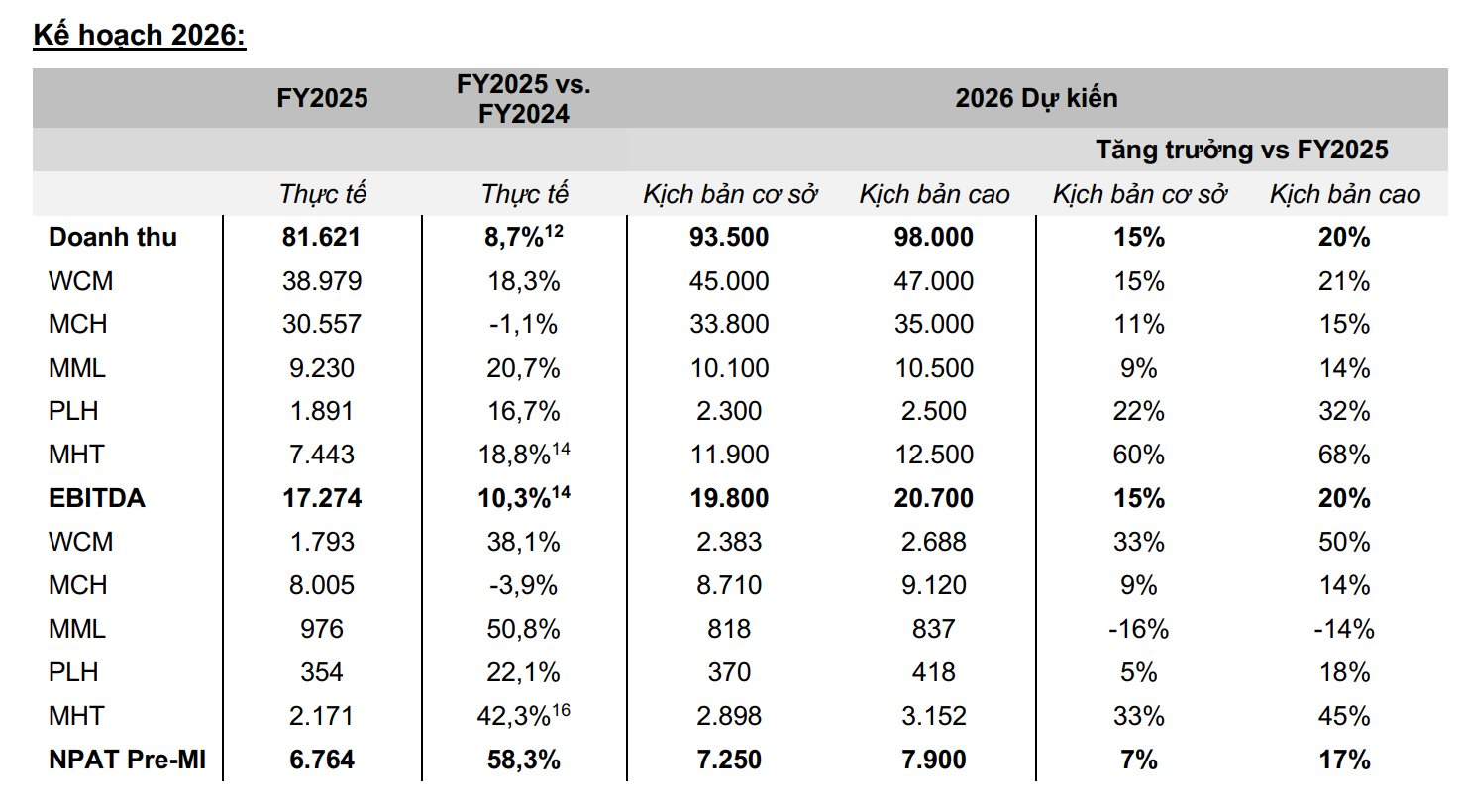

Tính chung toàn tập đoàn, lợi nhuận sau thuế trước lợi ích cổ đông thiểu số (NPAT Pre-MI) đạt 6.764 tỷ đồng, hoàn thành 139% kế hoạch kịch bản cơ sở

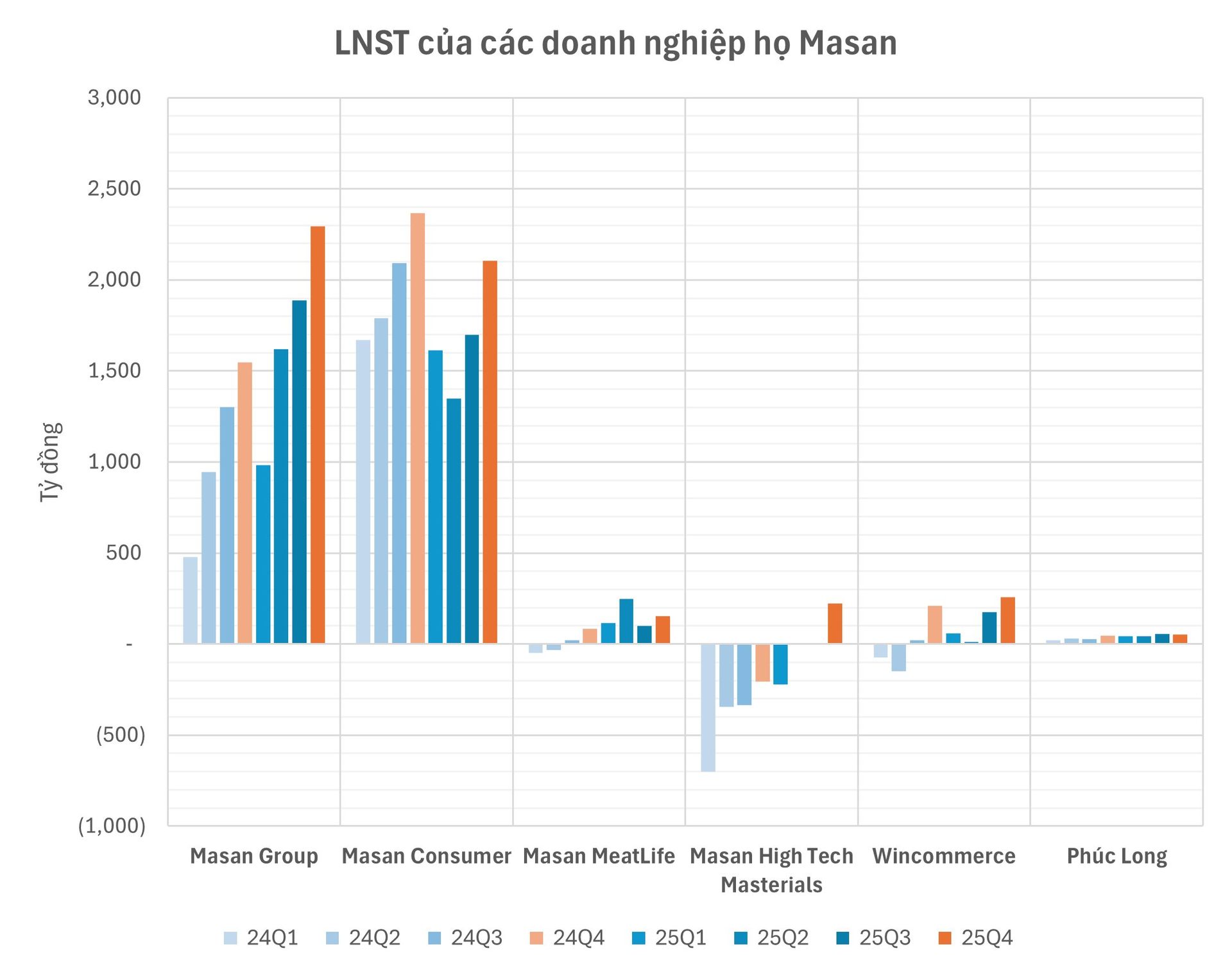

WinCommerce (WCM) đã ghi nhận bước ngoặt lớn với lợi nhuận sau thuế đạt 501 tỷ đồng, tăng gấp 86,6 lần so với năm 2024 nhờ năng suất vận hành cải thiện và kỷ luật trong mở rộng mạng lưới với 764 cửa hàng mới.

Đáng chú ý, các minimart tại khu vực nông thôn đang trở thành động lực tăng trưởng mới với mức tăng trưởng doanh thu trên cùng cửa hàng (LFL) đạt tới 14,3%, trong khi doanh thu bình quân mỗi ngày tại đây đã tiệm cận 90% so với khu vực đô thị

Tại Masan Consumer (MCH), chiến lược Retail Supreme đã thay đổi hoàn toàn bản chất vận hành khi kết nối trực tiếp với hơn 413.000 điểm bán lẻ, giúp giảm tỷ lệ phụ thuộc vào kênh sỉ từ 60% xuống còn 33%.

Sự kiên định này giúp doanh thu Quý 4/2025 phục hồi mức tăng 3,7%, đồng thời đưa số ngày tồn kho tại nhà phân phối về mức lành mạnh chỉ khoảng 10 ngày.

Nhãn hiệu Omachi tiếp tục dẫn dắt phân khúc cao cấp (chiếm 55% doanh thu ngành hàng) với mức tăng trưởng 42,8% trong Quý 4.

Mảng thịt Masan MEATLife (MML) cũng ghi nhận kết quả bùng nổ với lợi nhuận tăng gấp 24,4 lần, đạt 619 tỷ đồng

Việc tích hợp sâu với WinCommerce giúp doanh thu thịt trên mỗi cửa hàng tăng 13,7%, đồng thời các dòng sản phẩm đổi mới trong mảng đồ ăn nhẹ (snacking) đã tăng gấp đôi doanh số so với cùng kỳ

Phúc Long Heritage (PLH) sau giai đoạn tái định vị cũng ghi nhận lợi nhuận tăng 1,6 lần, đạt 195 tỷ đồng

Ngành khoáng sản Masan High-Tech Materials (MHT/MSR) đã có một năm bản lề khi chính thức quay lại có lãi với lợi nhuận 11 tỷ đồng

Tình hình tài chính của tập đoàn cũng có chuyển biến tích cực khi tỷ lệ nợ ròng trên EBITDA giảm xuống còn 2,74 lần

Bước sang năm 2026, Masan đặt mục tiêu doanh thu thuần hợp nhất đạt từ 93.500 đến 98.000 tỷ đồng, tăng trưởng 15% - 20%

Các động lực chính bao gồm việc mở rộng Retail Supreme sang kênh On-premise (nhà hàng, quán ăn), kế hoạch mở mới 1.000 - 1.500 cửa hàng WinMart+ và mục tiêu nâng tỷ trọng thịt chế biến lên trên 50% doanh thu dài hạn của MML.