70% người Việt dự kiến làm việc sau nghỉ hưu, tại sao?

Khảo sát gần đây cho thấy khoảng 70% người Việt có kế hoạch tiếp tục làm việc sau tuổi nghỉ hưu.

Áp lực tài chính khiến “nghỉ hưu” không còn là điểm dừng

Trong bối cảnh tuổi thọ ngày càng tăng và chi phí sinh hoạt liên tục biến động, khái niệm “nghỉ hưu” tại Việt Nam đang dần thay đổi. Thay vì là điểm kết thúc của một hành trình lao động, giai đoạn này ngày càng được nhìn nhận như một khoảng thời gian linh hoạt – nơi nhiều người vẫn tiếp tục làm việc, dù với nhịp độ và mục tiêu khác trước.

Một khảo sát gần đây về xu hướng hưu trí tại châu Á cho thấy, khoảng 70% người Việt được hỏi cho biết họ có kế hoạch hoặc đã tiếp tục làm việc sau khi đến tuổi nghỉ hưu. Con số này phản ánh sự dịch chuyển rõ rệt trong cách tiếp cận tài chính cá nhân: nghỉ hưu không còn đồng nghĩa với việc ngừng tạo ra thu nhập.

Xu hướng kéo dài thời gian làm việc không hoàn toàn xuất phát từ áp lực tài chính. Nhiều người xem đây là cách duy trì chất lượng cuộc sống. Trong nhóm có ý định tiếp tục làm việc, hơn một nửa cho biết họ muốn giữ cảm giác có mục tiêu, gần một nửa muốn duy trì kết nối xã hội, và một bộ phận đáng kể coi công việc như “bài tập trí não” giúp họ minh mẫn hơn.

Tuy nhiên, yếu tố tài chính vẫn là động lực lớn nhất. Khoảng 60% người tham gia khảo sát thừa nhận họ cần thêm thu nhập để đảm bảo chi tiêu hàng ngày và duy trì sự an toàn tài chính trong dài hạn. Điều này cho thấy một thực tế: với nhiều người, nguồn thu nhập sau nghỉ hưu hiện tại chưa đủ để đáp ứng nhu cầu sống.

Không chỉ tài chính, sức khỏe cũng là yếu tố ngày càng chi phối quyết định nghỉ hưu. Những người có thể trạng tốt thường có xu hướng kéo dài thời gian làm việc, trong khi các vấn đề sức khỏe lại khiến không ít người buộc phải nghỉ sớm hơn dự định.

Bên cạnh đó, trách nhiệm gia đình tiếp tục là một “gánh nặng mềm” trong giai đoạn hưu trí. Gần 90% người được khảo sát cho biết họ vẫn dự kiến hỗ trợ tài chính cho con cái hoặc người thân ngay cả khi đã nghỉ việc. Điều này dẫn đến hai hệ quả phổ biến: giảm mức sống kỳ vọng khi về hưu, trì hoãn thời điểm nghỉ hưu để tích lũy thêm.

Giải pháp nào để không “phụ thuộc” vào việc phải làm thêm?

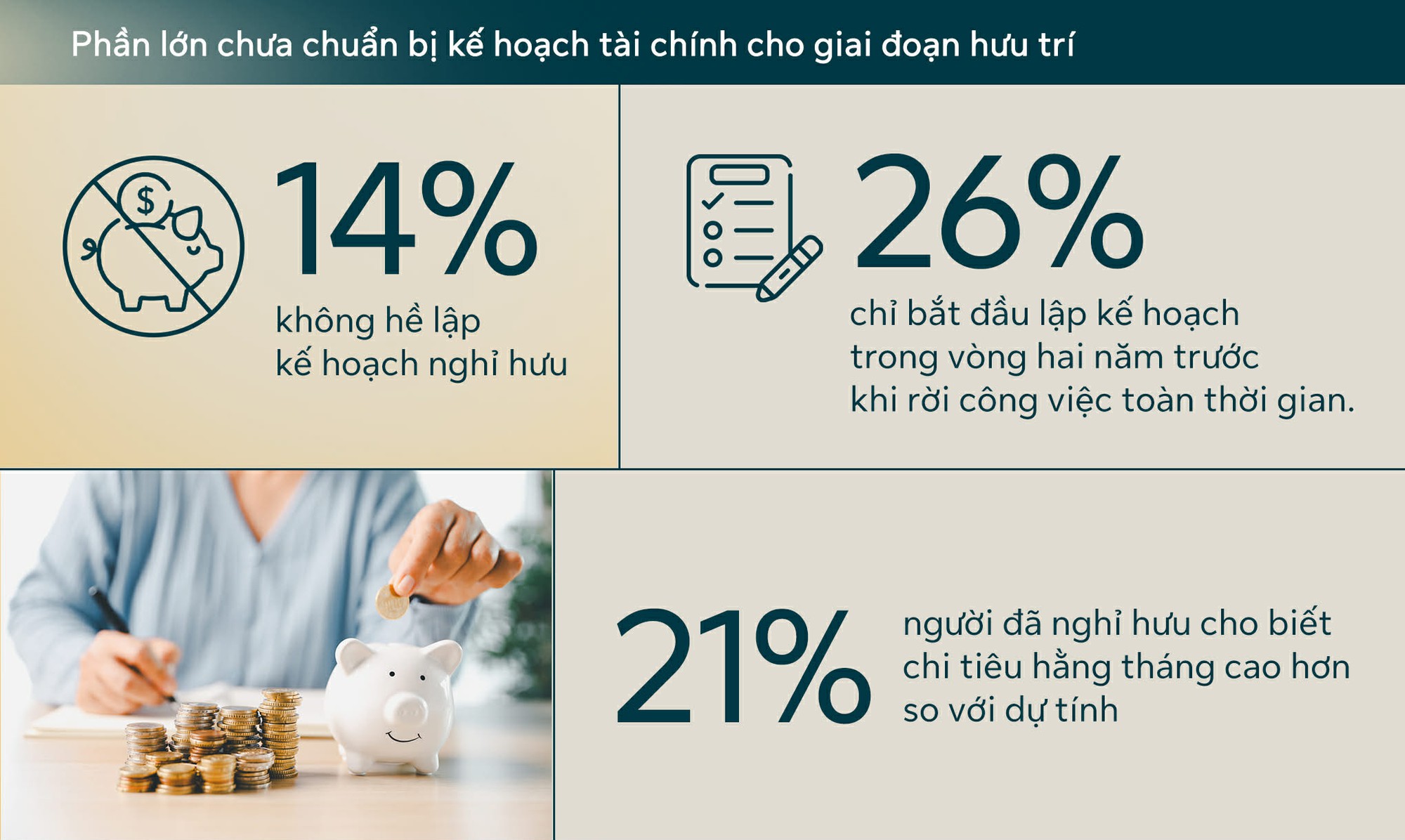

Dù nhận thức về một cuộc sống hưu trí chủ động ngày càng rõ ràng, mức độ chuẩn bị thực tế vẫn còn hạn chế. Một tỷ lệ đáng kể người tham gia khảo sát chưa từng lập kế hoạch nghỉ hưu, hoặc chỉ bắt đầu chuẩn bị trong thời gian rất ngắn trước khi rời công việc toàn thời gian.

Hệ quả là mức độ tự tin tài chính khá thấp: chỉ khoảng 1/4 số người được hỏi cảm thấy thực sự yên tâm về kế hoạch hưu trí của mình. Trong khi đó, thực tế chi tiêu lại có xu hướng vượt dự tính. Khoảng 1/5 người đã nghỉ hưu cho biết chi phí sinh hoạt cao hơn so với kỳ vọng ban đầu, và rất ít người đánh giá cuộc sống hưu trí của mình đạt hoặc vượt mong đợi.

Một điểm đáng chú ý là sự thay đổi trong nhận thức xã hội. Phần lớn người tham gia khảo sát cho rằng nghỉ hưu nên là quyết định cá nhân, thay vì bị ràng buộc bởi một độ tuổi cố định. Điều này phù hợp với thực tế khi mỗi người có điều kiện tài chính, sức khỏe và hoàn cảnh gia đình rất khác nhau.

Trong bối cảnh đó, bài toán hưu trí không còn đơn thuần là “bao nhiêu tiền là đủ”, mà trở thành một kế hoạch tổng thể: kết hợp giữa tài chính, sức khỏe và mục tiêu sống. Việc chuẩn bị sớm thông qua tích lũy dài hạn, đa dạng nguồn thu nhập và kiểm soát chi tiêu được xem là yếu tố then chốt để giảm phụ thuộc vào việc phải tiếp tục làm việc sau tuổi nghỉ hưu.

Nhận định về vấn đề này, bà Lay Hoon Tan, Tổng Giám đốc Sun Life Việt Nam, cho biết: “Kỳ vọng về một cuộc sống hưu trí chủ động và linh hoạt đang ngày càng gia tăng, nhưng thực tế cho thấy nhiều người vẫn chưa có sự chuẩn bị đầy đủ. Việc lập kế hoạch tài chính từ sớm – bao gồm các giải pháp bảo vệ và tích lũy dài hạn – đóng vai trò then chốt, giúp mỗi cá nhân chủ động trước những rủi ro, bảo vệ gia đình và xây dựng nền tảng tài chính vững chắc. Bảo hiểm nhân thọ không chỉ là sự bảo vệ cho hiện tại mà còn mang lại sự tự tin và quyền lựa chọn trong suốt hành trình hưu trí.”