Thị trường mới nổi - Những mô hình đã vỡ

Những mô hình kinh tế năng động cho phép các quốc gia đang phát triển kéo kinh tế thế giới trở lại con đường tăng trưởng sau khủng hoảng tài chính 2008-09 đang gặp trục trặc, đe dọa kéo thế giới trở lại tình trạng suy thoái.

Chỉ 6 năm trước, kinh tế Brazil ở trong trạng thái hùng mạnh đến nỗi tạp chí kinh tế nổi tiếng The Economist đã có một trang bìa với hình ảnh bức tượng Chúa cứu thế ở Rio de Janeiro đang bay lên như một quả tên lửa. Không chỉ có nhà giàu ở Brazil được tận hưởng những thành tựu kinh tế, nhiều cửa hàng mua sắm mọc lên trong những khu ổ chuột trong khi các hãng hàng không giá rẻ tìm thấy những khách hàng mới đầy tiềm năng. “Đất nước của tương lai” là từ được dùng để chỉ Brazil.

Tuy nhiên, giờ đây quả tên lửa ấy đang “cắm đầu lao xuống”. Tăng trưởng 7,6% trong năm 2010, kinh tế Brazil được dự báo sẽ suy giảm ít nhất 2% trong năm nay. Mức thặng dư thương mại 20 tỷ USD của năm 2010 biến thành thâm hụt 40 tỷ USD trong 12 tháng kết thúc vào tháng 7 vừa qua. Năm 2010, Brazil có thêm 2 triệu việc làm. Giờ đây con số chỉ còn 150.000 việc mỗi tháng.

Mặc dù một số vấn đề của Brazil mang tính nội bộ, chúng cũng là dấu hiệu của tình trạng khó khăn ở hầu hết các thị trường mới nổi. Mô hình tăng trưởng nhờ xuất khẩu đã không còn hiệu quả như trước, trong khi nợ của các doanh nghiệp và nợ công tăng mạnh. Dòng vốn đầu tư nước ngoài đang có dấu hiệu tháo chạy sau khi các đồng tiền mới nổi lao dốc cũng già hàng hóa.

Những nhược điểm này nghiêm trọng đến mức ngày càng có nhiều chuyên gia kinh tế và nhà đầu tư nhìn thấy một sự đảo ngược hoàn toàn trong các nền kinh tế mới nổi. Những mô hình kinh tế năng động cho phép các quốc gia đang phát triển kéo kinh tế thế giới trở lại con đường tăng trưởng sau khủng hoảng tài chính 2008-09 đang gặp trục trặc, đe dọa kéo thế giới trở lại tình trạng suy thoái.

Mohamed El-Erian, Chủ tịch của Hội đồng phát triển toàn cầu phục vụ Tổng thống Barack Obama, đã nhận định các mô hình tăng trưởng này đang gặp phải nhiều thách thức và thậm chí đuối sức ở một số quốc gia. “Không chỉ các thị trường mới nổi, sự yếu ớt sẽ phá vỡ cả các nền kinh tế phương Tây và thế giới sẽ đương đầu với muôn vàn khó khăn”.

Neil Shearing, chuyên gia phụ trách nghiên cứu thị trường mới nổi tại Capital Economics, cũng nhìn ra vấn đề tương tự. “Mô hình tăng trưởng phục vụ các thị trường mới nổi lớn nhất trong suốt thập kỷ qua đều đã bị phá vỡ”. Ông nhắc đến những cái tên như Brazil, Nga, Ấn Độ và Trung Quốc.

Trung Quốc đã trở nên phụ thuộc quá nhiều vào đầu tư và xuất khẩu trong khi không thể hỗ trợ đủ cho chi tiêu tiêu dùng. Brazil thì lại rơi vào trạng thái hoàn toàn đối lập: quá phụ thuộc vào chi tiêu tiêu dùng mà quên đi tiết kiệm và đầu tư. Nga phụ thuộc quá nhiều vào dầu mỏ, trong khi ở Ấn Độ tham nhũng và quan liêu đè nặng lên đầu tư và sản lượng.

Những điểm thiếu sót này không nghiêm trọng khi lượng vốn trong nền kinh tế dư thừa. Dòng vốn ồ ạt bù đắp cho rất nhiều tội lỗi ở các thị trường mới nổi ngập trong nợ. Tuy nhiên, sau khi Fed phát tín hiệu dừng chương trình nới lỏng định lượng vào năm ngoái, những điều tồi tệ bắt đầu xuất hiện.

“Mô hình kinh tế của các thị trường mới nổi được xây dựng dựa trên giả thiết dòng vốn đổ vào ồ ạt, nhưng chu kỳ đang đảo chiều vì thanh khoản USD đang tăng trưởng chậm lại”, Atul Lele – chuyên gia đến từ Deltec International Group – nhận định. Ông còn cho rằng các thị trường mới nổi đang cận kề một cuộc khủng hoảng và mọi thứ sẽ diễn biến tồi tệ hơn nữa.

Rắc rối thực sự

Tình trạng bất ổn của các thị trường mới nổi – bộ phận chiếm 38% tổng GDP thế giới (con số là 52% nếu tính theo phương pháp ngang giá sức mua) – xuất phát chủ yếu từ những vấn đề trong cấu trúc nền kinh tế thực chứ không phải từ thị trường tài chính. Ví dụ, đà giảm tốc của kinh tế Trung Quốc (kéo theo nhu cầu sụt giảm trên thị trường hàng hóa toàn cầu) là sản phẩm của quá trình chuyển đổi để thay thế mô hình tăng trưởng dựa trên đầu tư vào các nhà máy, bất động sản và cơ sở hạ tầng hiện đã đuối sức.

David Lubin, chuyên gia đến từ Citi, cho rằng các nhà hoạch định chính sách Trung Quốc đã chấp nhận tăng trưởng chậm hơn là hệ quả tất yếu của nỗ lực tái cân bằng nền kinh tế. Tuy nhiên điều này gây ra rắc rối cho các quốc gia đang phát triển khác vốn trước đó đã hưởng lợi từ mô hình cũ của Trung Quốc. Hiện Trung Quốc không còn dựa vào đầu tư cũng như không còn tăng trưởng như vũ bão nữa.

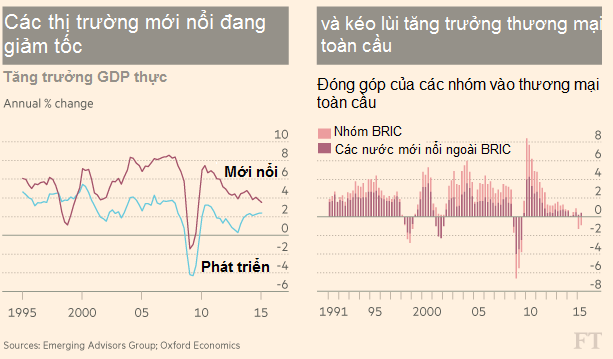

Có thể nhìn thấy ngay hậu quả của những cú sốc này trong tốc độ tăng trưởng. Oxford Economics dự báo năm nay tốc độ tăng trưởng của các thị trường mới nổi sẽ giảm xuống còn 3,6%, thấp nhất kể từ năm 2001 nếu loại trừ 2009 là năm diễn ra khủng hoảng tài chính toàn cầu.

Tuy nhiên, Oxford Economics ước tính rằng nếu tăng trưởng “thực” của Trung Quốc ở mức 4% trong năm nay (thay vì mức 7% mà Chính phủ nước này công bố), tăng trưởng của các thị trường mới nổi sẽ giảm xuống còn 2,7%, thấp nhất kể từ khủng hoảng tài chính châu Á. Oxford Economics là một trong vài nhóm nghiên cứu cho rằng thực ra kinh tế Trung Quốc hiện chỉ tăng trưởng 4%.

Adam Slater đến từ Oxford Economics cho rằng điều này có nghĩa là một trụ cột quan trọng giúp kinh tế thế giới tăng trưởng đã bị đốn ngã, đặc biệt khi các thị trường mới nổi giờ đây chiếm một phần lớn hơn rất nhiều trong cơ cấu kinh tế thế giới so với 15 năm trước. Có thể kinh tế thế giới chỉ tăng trưởng 2% trong năm nay, thấp hơn cả thời kỳ 2001 – 02, khi kinh tế Mỹ đang suy thoái sâu.

Cú sốc về thương mại

Một trong yếu tố chính kéo lùi tăng trưởng là hoạt động thương mại quốc tế. Sau khủng hoảng tài chính, các thị trường mới nổi đã đóng góp hơn 8 điểm phần trăm vào tăng trưởng thương mại quốc tế. Tuy nhiên, trong 2 quý đầu tiên của năm nay, các thị trường này lại kéo lùi tăng trưởng thương mại.

Chí ít thì một phần nguyên nhân là do một vòng tròn luẩn quẩn giữa nguyên nhân và kết quả. Thông thường, đồng nội tệ giảm giá sẽ thúc đẩy xuất khẩu vì hàng hóa rẻ hơn, nhưng mối tương quan này đã bị phá vỡ trong năm nay.

Kết quả nghiên cứu trên 107 đồng tiền mới nổi của FT cho thấy nội tệ mất giá mạnh không những không thúc đẩy xuất khẩu mà còn khiến nhập khẩu sụt giảm vì hàng hóa nhập khẩu đắt đỏ hơn. Cứ mỗi 1% giảm giá nội tệ so với USD, trung bình kim ngạch nhập khẩu giảm 0,5%.

Kim ngạch nhập khẩu của Brazil trong 3 tháng qua sụt giảm 13% so với cùng kỳ năm ngoái, với đồng real giảm 37% giá trị. Nga, Nam Phi và Venezuela cũng đều chứng kiến nhập khẩu suy giảm vì đồng nội tệ mất giá. Hiện tượng này cho thấy Chính phủ các nước mới nổi không còn khả năng giải cứu hoạt động xuất khẩu, khiến các nước xuất khẩu nguyên vật liệu thô đặc biệt gặp khó khăn.

“Hoàn cảnh hiện nay là một cơn bão hoàn hảo đổ bộ vào các nước xuất khẩu hàng hóa và óc thâm hụt cán cân vãng lai, điển hình là các nước ở Nam Mỹ, châu Phi và Indonesia”, chiến lược gia Michael Power đến từ Investec nói.

Sự khác biệt giữa các nước phụ thuộc vào hoạt động sản xuất và các nước trông cậy vào xuất khẩu hàng hóa có thể được nhìn thấy trong chỉ số lợi suất trên vốn chủ sở hữu (RoE) của các công ty trong chỉ số MSCI Emerging Markets Index. RoE của các công ty trong chỉ số này đã giảm từ mức 18,36% trong tháng 10/2008 xuống còn khoảng 11%.

Đối với các công ty Brazil, chỉ số này giảm từ mức 21,9% của cuối năm 2008 xuống chỉ còn 4,2%. Các công ty Peru giảm từ 31% xuống chỉ còn 12,3% và của Nga giảm từ 23,2% xuống còn 7,1%.

Ngược lại, các công ty đến từ những nền kinh tế dựa vào sản xuất như Đài Loan và Sri Lanka có chỉ số RoE tăng mạnh. Ở Hàn Quốc mức độ giảm là không đáng kể.

Nguyên nhân sâu xa của xu hướng này là dòng vốn bị rút ra khỏi các thị trường mới nổi vì đồng nội tệ sụt giảm mạnh so với USD và những lo ngại về động thái nâng lãi suất của Fed. Trong 13 tháng kết thúc vào tháng 7 vừa qua, tổng cộng 940 tỷ USD đã bị rút ra khỏi 19 nền kinh tế mới nổi lớn nhất.

Có thể đảo ngược khủng hoảng?

Mặc dù căng thẳng trên các thị trường mới nổi đang ngày càng dâng cao, sẽ là quá vội vàng để đi đến kết luận các nước này không thể tránh khỏi khủng hoảng. Một vài nền kinh tế mới nổi vẫn còn một sự lựa chọn là gấp rút đẩy mạnh cải cách để giảm bộ máy cồng kềnh, nâng cao vai trò của khu vực tư nhân trong nền kinh tế. Các nền kinh tế vẫn còn khá khỏe mạnh như Trung Quốc, Ấn Độ, Mexico, Philippines, Hàn Quốc, Đài Loan và một số khác – nên đẩy mạnh đầu tư công để thúc đẩy tăng trưởng.

Nhu cầu về cơ sở hạ tầng mới, đặc biệt là ở Ấn Độ, Trung Quốc, vùng cận Sahara ở châu Phi và phần lớn Mỹ Latinh, là rất rõ ràng. Các tổ chức đa biên, trong đó có Ngân hàng đầu tư cơ sở hạ tầng do Trung Quốc dẫn đầu – có đủ khả năng để đẩy mạnh các chương trình của họ.

El-Erian đã xác định 4 trụ cột sẽ thúc đẩy tăng trưởng của thị trường mới nổi: quay lại với các cải cách thúc đẩy tăng trưởng, đối mặt với tình trạng dư thừa tài chính (như ở Trung Quốc), cải thiện các yếu tố cấu thành lực cầu trong nền kinh tế và củng cố cấu trúc của hệ thống tài chính toàn cầu. Tuy nhiên, ông cũng cho rằng còn một việc rất quan trọng: phương Tây phải nhận ra rằng các vấn đề mà thị trường mới nổi đang gặp phải không phải là vấn đề của riêng họ. Với sự kết nối chặt chẽ như hiện nay, thị trường mới nổi sụp đổ sẽ kéo cả nhóm các nước phát triển đi xuống.

Do đó, các nhà hoạch định chính sách phương Tây giờ đây giống như những người đang đi mua nhà. “Khi mua nhà, bạn không chỉ xem xét căn nhà đó mà còn phải xem cả hàng xóm nữa”.