Andreessen Horowitz: Tại sao không có bong bóng công nghệ?

Gã khổng lồ đầu tư mạo hiểm đồng ý có trường hợp thổi giá nhưng tin rằng môi trường đầu tư công nghệ ngày nay ưu tiên cho thị trường tư nhân hơn.

Đầu tháng này, khoảng 100 nhà đầu tư tổ chức đã tập trung tại Rosewood Hotel, trung tâm thung lũng Silicon tham dự cuộc họp dành cho đối tác giới hạn của công ty đầu tư mạo hiểm Andreessen Horowitz. Tại đây, công ty khẳng định niềm tin chắc chắn rằng thị trường công nghệ đang không trong thời kỳ bong bóng, bất chấp sự gia tăng các startup “khủng” được định giá hàng tỷ USD (hoặc hơn) trong thị trường tư nhân.

Trong số các startup “khủng” theo hồ sơ của Horowotiz có Airbnb, Actifio, Instacart, Jawbone, Lyft, Jawbone, Pinterest, Slack và Zenefits.

CEO Scott Kupor trình bày lập luận đầu tiên với các nhà đầu tư qua một bài trình bay, hiện giờ đã được tải lên trang web của công ty. Bài trình bày chủ yếu so sánh môi trường hiện nay với thời kỳ bong bóng công nghệ, chỉ ra rằng khối lượng đầu tư công nghệ hiện nay nhỏ hơn nhiều mặc dù số lượng người dùng internet lớn hơn rất nhiều so với trước đây. Công ty cũng cho rằng sự phát triển của các startup khủng - tương đối thiếu các thương vụ IPO – đồng nghĩa với sự đánh giá cao về giá trị từ các nhà đầu tư vốn cổ phần tư nhân (trong đó có các vị đang ngồi đây).

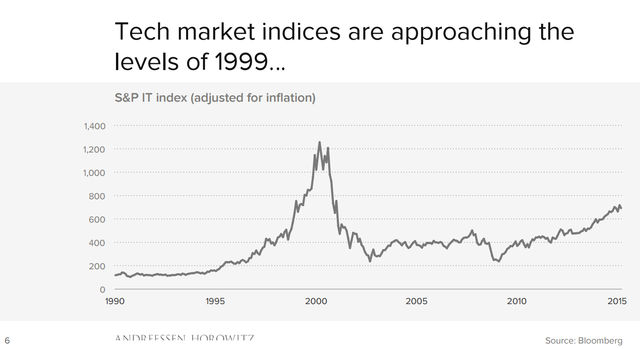

Ví dụ, Horowitz báo cáo rằng tổng giá trị tài chính các thương vụ IPO và đầu tư mạo hiểm năm 2014 là 48 tỷ USD, so với con số 71 tỷ USD năm 1999. Điều đó tương đương khoảng 2,6% GDP ngày nay, trong khi năm 1999 con số đó chiếm hơn 10,8% GDP. Ngoài ra, hệ số giá trên thu nhập (P/E) của danh mục ngành công nghệ thông tin theo chỉ số S&P hiện nay là 16,1x, so với con số 39x của năm 1999. Tất cả các con số này diễn ra trong khi số người sử dụng internet toàn cầu tăng hơn 7,5 lần và doanh thu thương mại điện tử hàng năm tăng hơn 25 lần.

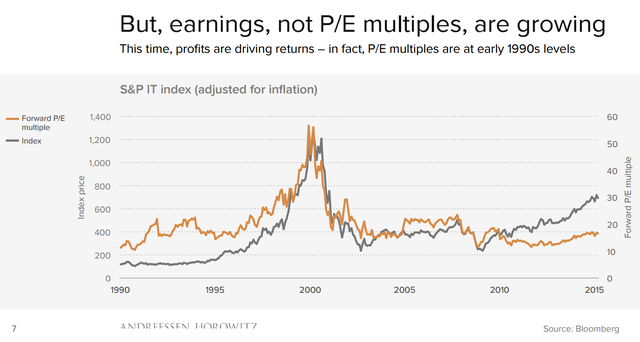

Lợi nhuận gia tăng, chứ không phải tỉ số P/E

Với các startup khủng, Andreessen Horowitz cơ bản lập luận rằng tất cả các vòng gọi vốn mạo hiểm giai đoạn sau được nhiều tiền là bước chuẩn thiết yếu trước khi IPO. Tuy nhiên, khối lượng vốn thu hút giai đoạn đầu dường như vẫn ổn định kể từ cuộc khủng hoảng tài chính.

Theo công ty đầu tư mạo hiểm, điều đó có nghĩa là năm 2015, các nhà đầu tư vốn cổ phần tư nhân đang nhận ra nhiều giá trị hơn từ danh mục đầu tư của mình so với những kỷ nguyên trước – bằng chứng là các nhà đầu tư vốn cổ phần niêm yết như các Quỹ hỗ tương và Quỹ đầu cơ đang tìm cách cải thiện chi phí.

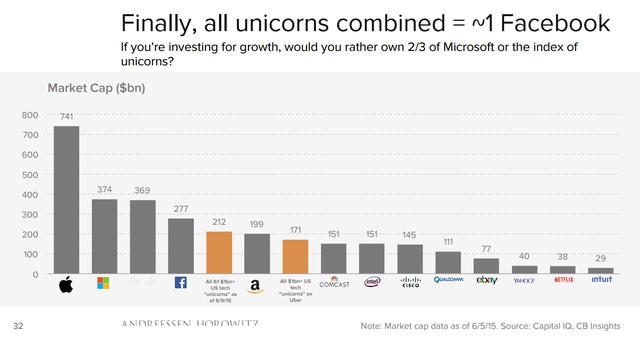

Các startup gộp lại gần tương đương giá trị của Facebook

Tóm lại, hiện nay đã khác rất nhiều bởi vì có nhiều điểm khác biệt giữa các thị trường so với 15 năm trước. Điều quan trọng, Andreessen Horowitz nhấn mạnh, là hiểu được những khác biệt này và tác động của chúng tới kết quả đầu tư như thế nào (tích cực và tiêu cực).