Bong Bóng Công Nghệ? Có thể có, có thể không

Rất nhiều người đang cho rằng chúng ta đang ở trong bong bóng công nghệ sau thời kỳ bùng nổ dot-com năm 2000. Nhưng số liệu phân tích có thể chỉ ra nhiều điều rõ ràng hơn.

Nội dung nổi bật:

Tác giả bài viết là Bill Maris, chủ tịch kiêm quản lý đối tác của Quỹ đầu tư Google Ventures, dùng số liệu và mô hình để xem xét liệu chúng ta có ở trong thời kỳ bong bóng công nghệ khác hay không?

- Kết quả cho thấy có 4 dấu hiệu khác biệt và 6 dấu hiệu giống với những năm 2000. Tuy nhiên, thị trường và cảnh quan công nghệ là hoàn toàn khác 15 năm trước.

- Vẫn sẽ có công ty được định giá quá cao sụp đổ, cái chúng ta cần là bình tĩnh ứng phó và học từ thất bại.

Tôi đã nghe người ta thắc mắc liệu chúng ta có đang ở trong bong bóng các công ty khởi nghiệp. Điều đó rất tệ hại giống như năm 2000 của bong bóng dot-com? Có thể nó thực sự tồi tệ hơn? Tôi nghĩ rằng nó nên được đánh giá xem xét dựa trên dữ liệu có sẵn để chúng tôi có thể làm rõ điều này hơn là ý kiến một phía từ cá nhân. Vì vậy, tôi yêu cầu đội ngũ kỹ thuật tại Google Ventures thâm nhập vào các thắc mắc về bong bóng và tìm ra những gì mà dữ liệu cho thấy. Trong bài này, tôi sẽ chia sẻ những gì tôi nghiên cứu được.

Quay trở lại hồi cuối năm 1990, các nhà đầu tư mạo hiểm đã rất phấn khích về Internet. Tất cả nguồn vốn đều được đổ vào một số công ty đã thất bại khá thảm hại, và nhiều người bị tổn thất rất nhiều tiền.

Chuyển tiếp nhanh chóng đến năm 2015. Nếu bạn đọc các tiêu đề về định giá hàng tỷ USD cho các công ty như Uber (một trong những công ty đầu tư của chúng tôi), Airbnb và Dropbox, thật dễ để thấy lý do tại sao một số người cảm thấy hồi hộp. Tất cả mọi người phấn khởi một cách thật phi lý về các nền tảng mới và các mô hình kinh tế cùng theo cách ngu ngốc được xúc tiến hồi năm 1999? Hoặc đây là khác biệt chăng? Có hai vấn đề đối với trường hợp này.

Trường hợp phản bác đang có bong bóng

Trong khi các dữ liệu cho thấy việc đầu tư mạo hiểm đang gia tăng, họ cũng minh họa bốn điểm mấu chốt khác biệt chính từ bong bóng dot-com.

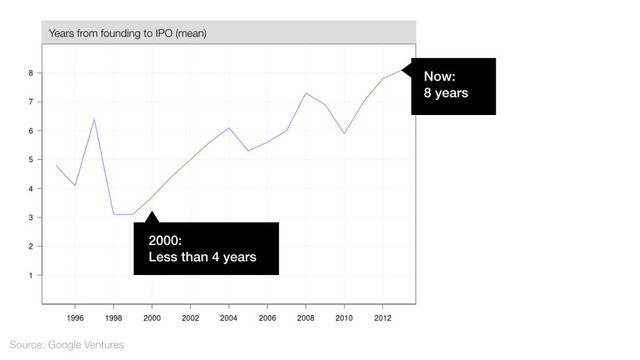

1. Các công ty cổ phần hóa chậm hơn

Trong suốt thời kỳ bong bóng năm 2000, nhiều công ty đổ xô cổ phần hóa trước khi họ có doanh thu, mốc thời gian các công ty khởi nghiệp tiến hành IPO dưới 4 năm. Hiện tại, các công ty đang kéo dài thời gian để IPO (chào bán chứng khoán lần đầu tiên ra công chúng), chỉ số trung bình hiện nay là 8 năm

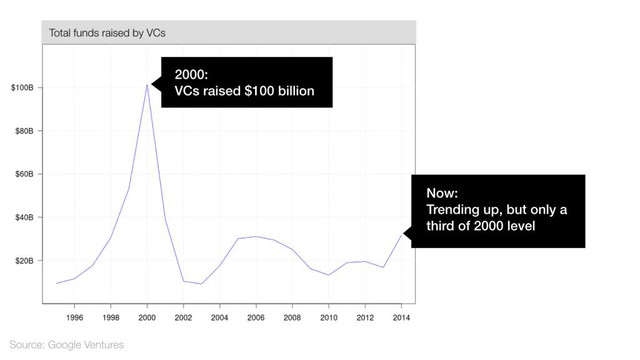

2. Mức gây quỹ dưới đỉnh điểm trong năm 2000

Năm 2000, tiền thi nhau đổ vào quỹ đầu tư mạo hiểm (VC), và các VC sử dụng tiền để tài trợ cho các công ty có thể không "đáp ứng tiêu chuẩn trung trình" - kết quả là một số đã thất bại thảm hại. Hiện nay, việc gây quỹ từ VC đang cho tín hiệu vượt trên mức tích cực, nhưng nó vẫn còn quá thấp so với mức năm 2000.

Các quỹ hiện nay chỉ huy động được nguồn vốn bằng khoảng 30% mức năm 2000, vốn lên đến 100 tỷ USD.

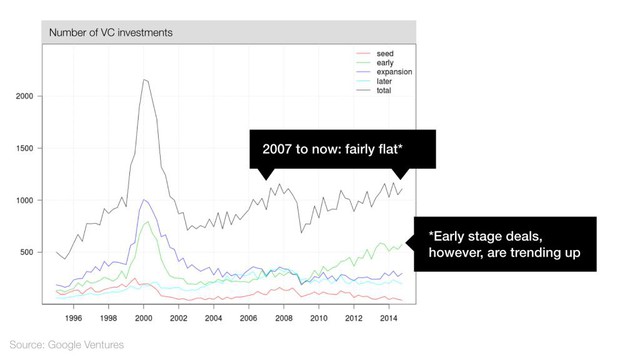

3. Tổng số thương vụ đầu tư khá mỏng

Năm 2000, các VC đã thực hiện một kỷ lục về số khoản đầu tư - hơn 2.000 cho một năm. Làm sao để so sánh với hiện tại? Không được như mong đợi, nhưng số lượng các khoản đầu tư từ VC đã thực sự khá ảm đạm kể từ năm 2007. Điều này cho thấy nhà đầu tư vẫn đang được chọn lọc:

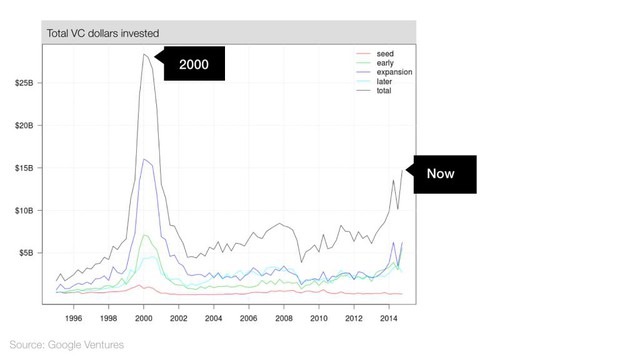

4. Các VC đang đầu tư nhiều tiền hơn - nhưng chỉ được một nửa đỉnh điểm năm 2000

Chỉ số vốn đầu tư mạo hiểm tăng vọt trong năm 2013 và 2014, nhưng nó vẫn còn quá xa so với mức độ bong bóng dot-com.

Trong suốt đợt bong bóng hồi năm 2000, các VC có nguồn vốn dồi dào dẫn đến đầu tư nhiều hơn. Hiện nay, VC đang gia tăng mức đầu tư, nhưng số lượng giao dịch lại ngang bằng. Điều gì đang xảy ra? Như chúng ta thấy, các nhà đầu tư đang tập trung tiền của họ cho một khoản nhỏ trong các thương vụ lớn.

Trường hợp có bong bóng

Phân tích dữ liệu của chúng tôi tiết lộ nhiều điều hơn, không chỉ có ánh nắng và kẹo ngọt. Dưới đây là sáu dấu hiệu đáng lo ngại chỉ báo chúng ta có thể đang ở trong một bong bóng công nghệ khác.

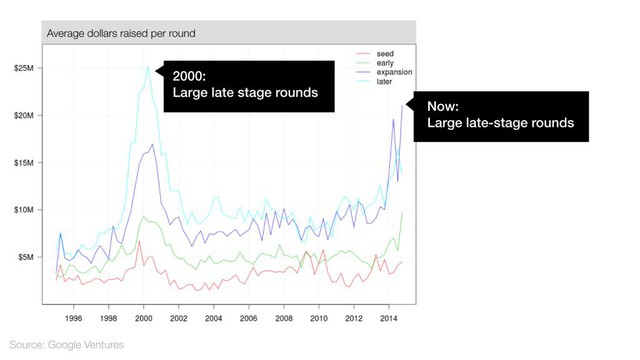

1. Các nhà đầu tư đặt cược nhiều vốn hơn vào các vòng huy động vốn cuối

Nếu bạn tin bổ sung tài chính giai đoạn cuối được thay thế IPO để gây quỹ, điều này có thể không phải là một dấu hiệu đáng lo ngại. Tuy nhiên, nó sẽ dễ dàng cho thấy sự giống nhau với năm 2000: Lượng vốn các nhà đầu tư rót vào các vòng huy động vốn cuối gần bằng nhau.

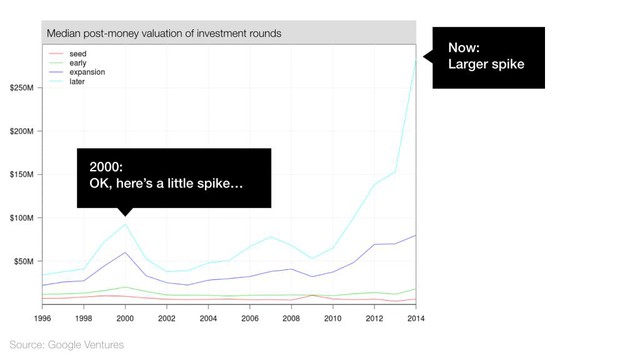

2. Định giá công ty tư nhân đang tăng lên

Cho đến bây giờ, dữ liệu của chúng tôi chỉ ra một môi trường ôn hòa hơn so với năm 2000. Sự định giá tại thời điểm này lại là một chuyện khác: cao gần gấp 3 lần mức vỡ bong bóng năm 2000.

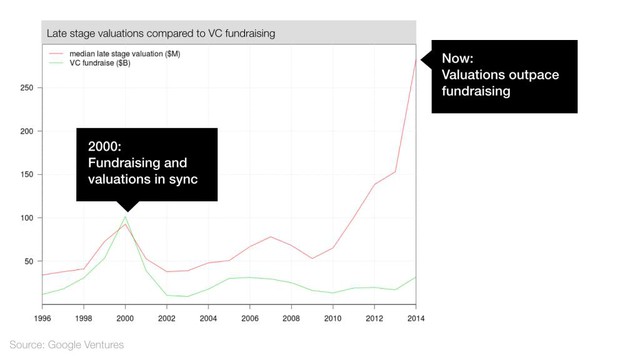

3. Giá trị được định giá đang tăng nhanh hơn so với mức gây vốn từ quỹ

Dưới đây là một biểu đồ liên quan: Mức định giá doanh nghiệp và số vốn gây quỹ năm 2000 gần tương đồng nhưng hiện nay mức định giá cao hơn số vốn gây quỹ được gần 6 lần.

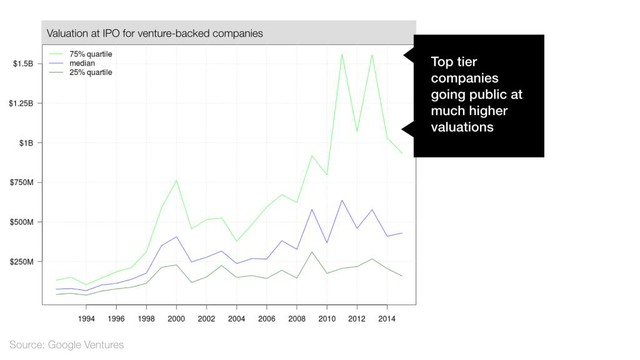

4. Số vụ định giá IPO ngất ngưỡng đang tăng lên đáng kể

Số vụ định giá IPO đã tăng trên diện rộng, nhưng các công ty thành công nhất sẽ cổ phần hóa khi được định giá cao hơn nhiều (hoặc có lẽ họ chỉ đang chờ đợi lâu hơn). Mức kỳ vọng này cao hơn năm 2000 hơn 2 lần.

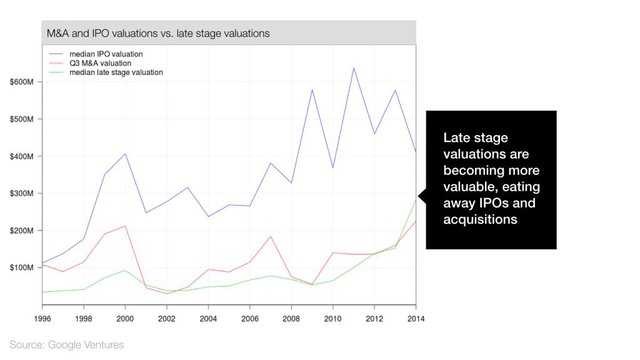

5. Sự tháo chạy của tài chính ở giai đoạn cuối

Cả giai đoạn định giá cuối và bảng giá mua lại đang tăng vọt. Trong khi đó, định giá IPO lại giảm. Tài chính ở giai đoạn cuối và các vụ mua lại có hiệu lực thay thế cho các đợt IPO. Giai đoạn cao nhất vượt mức bùng nổ năm 2000 gần 50%.

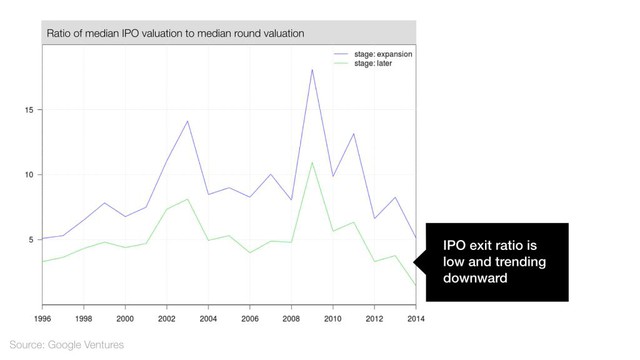

6. Tỷ lệ thoái vốn đang giảm

Các dữ liệu cho thấy việc định giá IPO không phát triển nhanh như giai đoạn cuối của việc định giá công ty tư nhân. Trong thực tế, nếu chúng ta nhìn vào tỷ lệ định giá IPO để định giá giai đoạn cuối, chúng ta có thể thấy tỷ lệ này đã giảm kể từ năm 2009. Điều này cho thấy các nhà đầu tư giai đoạn cuối có thể kỳ vọng thu được lợi thấp hơn so với quá khứ.

Khi chúng ta nhìn vào các dữ liệu, chỉ có một điều rõ ràng là: năm 2015 là thực sự khác biệt so với năm 2000. Một số khác được làm dịu (ví dụ như tổng số vốn đầu tư luôn ngang bằng), trong khi những người khác không quan tâm (ví dụ như định giá tăng vọt và tỷ lệ thất thoát lại giảm).

Các dữ liệu cho thấy rõ ràng một sự gia tăng tài chính vào giai đoạn cuối, nhưng có một vài cách để giải thích điều này. Một giả thuyết là tài chính dồi dào tại giai đoạn cuối từ VC và các quỹ cổ phần tư nhân đang khiến cho các công ty dừng lại việc tư nhân hóa thay về quyết định cổ phần hóa và chuyển nhượng. Mặt khác, công nghệ đã cho phép các công ty phát triển nhanh hơn, và tài trợ cho giai đoạn cuối đã tăng lên để đáp ứng nhu cầu của các bộ phận doanh nghiệp khởi nghiệp trẻ (nhưng lớn).

Điểm mấu chốt? Nếu có một bong bóng, đó là một dạng khác của bong bóng. Điều này hợp lý, bởi vì thị trường và cảnh quan công nghệ đã thay đổi đáng kể trong 15 năm qua.

Tất nhiên, các công ty vẫn sẽ vẫn thất bại, và với những định giá khổng lồ hiện nay và sự quan tâm đi kèm, những thất bại sẽ có vẻ lớn và gây chú ý hơn. Nhưng điều đó không mang nghĩa bầu trời đang sập đổ. Khi một trong những công ty siêu giá trị thất bại - đó là điều không thể tránh khỏi - chúng tôi thở dài và tự hỏi mình xem nó là điều gì đó đặc hữu hoặc chỉ một phần trong tỷ lệ thất bại. Có lẽ chúng ta nên nhìn vào các dữ liệu trước khi nhấn nút báo động.

>> Bong bóng Startup: Nhà đầu tư đang ảo tưởng về các công ty kiểu Xiaomi?

Trâm Nguyễn