Từng có giá chỉ 5.000 đồng, cổ phiếu thép này giờ đã đắt giá hơn cả HPG

Tăng trưởng 260% từ đầu năm đến nay và vươn đến mức giá 42.100 đồng, cổ phiếu của doanh nghiệp lớn thứ 2 ngành tôn mạ đã vượt qua giá của cổ phiếu thép Hòa Phát và gần bằng cổ phiếu của Tôn Hoa Sen.

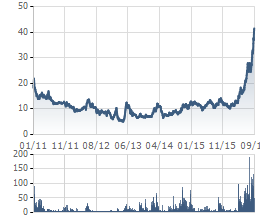

Đóng cửa phiên giao dịch ngày 05/09, giá cổ phiếu NKG của CTCP Thép Nam Kim đã vươn lên mức giá 42.100 đồng, ghi nhận mức tăng trưởng gần 260% từ đầu năm đến nay. Với mức giá này, NKG đã vượt qua HPG và chỉ còn thấp hơn HSG 2.900 đồng.

Không biết có ai còn nhớ NKG từng có giá 5.000 đồng/cp và suốt nhiều năm trời chỉ quanh quẩn ở mệnh giá.

Diễn biến giá cổ phiếu NKG từ trước đến nay.

NKG từng có giá chỉ 5.000 đồng

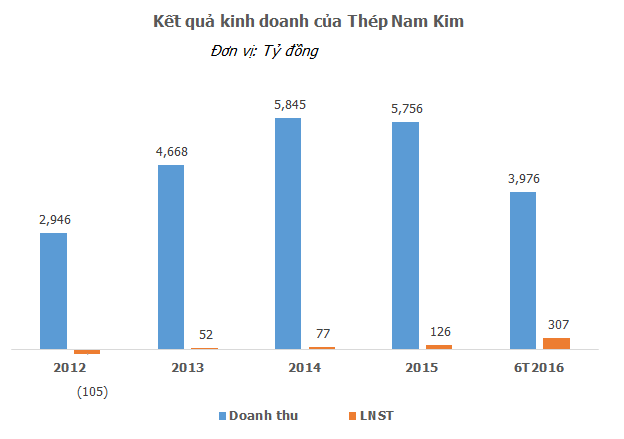

Năm 2012 – năm nhà máy Nam Kim 2 đi vào hoạt động cũng là năm NKG lỗ tới 105 tỷ đồng do chi phí tài chính quá lớn. Một thời gian dài trong năm 2013, cổ phiếu này chỉ quanh quẩn mức giá trên 5.000 đồng rồi “thần tốc” vươn lên mặt bằng giá 10.000 đồng và lại quanh quẩn suốt những năm sau đó.

Tại thời điểm 30/06/2016, giá trị sổ sách của NKG không kém cạnh so với HSG, cùng ở mức trên 17.000 đồng, nhưng thấp hơn giá trị sổ sách hơn 20.000 đồng của HPG. Mặc dù vậy, với mức giá hiện tại, cổ phiếu của 3 doanh nghiệp lớn ngành thép đang khá gần nhau.

Sự tăng trưởng “thần thánh” của NKG

Trong cơn sóng tăng giá mạnh mẽ của cổ phiếu ngành thép năm nay do những thuận lợi về đầu vào, đầu ra và chính sách áp thuế tự vệ từ Bộ công thương, việc NKG tăng không có gì khó lý giải.

Là doanh nghiệp lớn thứ nhì của ngành tôn mạ (chỉ đứng sau Tập đoàn Hoa Sen) với thị phần 14,1%, doanh thu và lợi nhuận của thép Nam Kim vẫn tăng trưởng đều đặn trong 3 năm qua. Tiếp tục, 6 tháng đầu năm 2016 chứng kiến sự tăng trưởng vượt bậc của doanh nghiệp khi doanh thu đạt gần 4.000 tỷ đồng – tăng 60% so với cùng kỳ năm trước và lợi nhuận sau thuế đạt hơn 300 tỷ đồng – tăng gần 5 lần, hoàn thành chỉ tiêu lợi nhuận của cả năm.

Quan trọng hơn nữa là biên lợi nhuận gộp cải thiện mạnh, từ còn số 14 – 17% trong những năm 2012, 2013 thì từ năm 2014, tỷ suất này đã tăng lên đến hơn 20%.

Điểm mạnh của Thép Nam Kim nằm ở quy trình sản xuất khép kín, đặc biệt từ khi nhà máy Nam Kim 2 đi vào hoạt động. Theo đánh giá của CTCK Rồng Việt, dây chuyền cán nguội với công suất 200.000 tấn/năm đi vào hoạt động tháng 4/2015 nâng tổng công suất cán nguội lên 400.000 tấn/năm, cho phép NKG tự sản xuất được toàn bộ CRC (thép cán nguội) và chỉ phải nhập HRC (thép cán nóng). Do giá HRC thấp hơn CRC khoảng 20%, phần giá trị gia tăng từ việc khép kín quy trình là yếu tố chính giúp biên lợi nhuận gộp.

Trong khi đa phần doanh nghiệp tôn mạ có công suất cán nguội thấp, tức chỉ tự sản xuất được một phần CRC, việc Nam Kim sở hữu quy trình sản xuất khép kín thứ 2 sau Hoa Sen là một trong những lợi thế giúp NKG tạo sự khác biệt đối với các doanh nghiệp đứng thứ 3, 4 về thị phần ngành tôn mạ. Đặt trong một so sánh, nhà máy mới khánh thành tháng 6/2015 của Phương Nam vẫn sử dụng nguyên liệu đầu vào CRC và dự án nhà máy mới của Tôn Đông Á (hoàn thiện năm 2017) chỉ sản xuất 200.000 tấn CRC/năm trên tổng công suất 800.000 tấn/năm.

Bên cạnh đó, một yếu tố được gọi là “lợi thế cạnh tranh tuyệt đối” của NKG là thuế xuất khẩu. Doanh thu xuất khẩu chiếm khoảng 40% tổng doanh thu và mức thuế áp chống bán phá giá tại thị trường Malaysia của NKG là 0,06% kéo dài trong 5 năm, trong khi rất nhiều doanh nghiệp lớn trong nước như Hoa Sen (HSG) hay Đại Thiên Lộc (DTL) phải chịu mức thuế đến 34,8%.

Xét trong bối cảnh tăng trưởng của ngành, NLG là doanh nghiệp đầy đủ yếu tố để NĐT kỳ vọng.

Nhưng hãy chú ý đến Nhà máy Nam Kim 3 và áp lực chi phí lãi vay

Nhà máy Nam Kim 3 khởi công vào tháng 6/2015, dự kiến cho sản phẩm vào tháng 9/2016 và cuối năm 2017 hoàn thành toàn bộ dự án, nâng công suất toàn công ty lên gấp đôi. Nhà máy Nam Kim 2 là quyết định đầu tư thành công của doanh nghiệp này khi ra đời đúng thời điểm ngành tôn mạ đang tăng trưởng tốt, đồng thời tạo nên lợi thế cạnh tranh cho Nam Kim. Cho nên sự ra đời của nhà máy Nam Kim 3 với việc sản xuất các sản phẩm như hiện tại nhưng chất lượng cao hơn, hướng tới các thị trường xuất khẩu châu Âu, Mỹ, được kỳ vọng tiếp tục đưa doanh nghiệp lên một tầm cao mới.

Tất nhiên, với một nhà máy có vốn đầu tư 2.330 tỷ đồng như vậy, chi phí lãi vay sẽ là áp lực. Tại thời điểm cuối quý 2/2016, nợ phải trả chiếm tới 78% tổng tài sản và để “tiết kiệm” chi phí lãi vay, NLG đang dùng cách vay ngắn hạn để tài trợ cho hoạt động đầu tư dài hạn dựa vào lợi thế có thể tiếp cận nguồn vốn vay mua nguyên vật liệu trả chậm 3-6 tháng lãi suất 2% bằng ngoại tệ của các ngân hàng. Đây là một giải pháp rủi ro.

NKG đã tìm được cách khác, đó là phát hành cổ phiếu cho cổ đông chiến lược Hàn Quốc là Unicoh International với giá 22.300 đồng/cp, số lượng 6 triệu đơn vị. Việc này đem về cho NKG gần 134 tỷ đồng. Tuy nhiên, con số này khá nhỏ so với kế hoạch trước đây là phát hành 20 triệu cổ phiếu cho đối tác chiến lược để huy động vốn cho Nam Kim 3.