VDSC: Tỷ giá tăng hết biên độ - cái giá của 1 tỷ USD trái phiếu cho Vietcombank

Việc phát hành riêng lẻ 1 tỷ USD trái phiếu cho Vietcombank được cho là động thái “cái khó ló cái khôn” trong việc huy động vốn cho ngân sách Nhà nước. Nhưng, cái giá phải trả cho động thái này là giá USD đã leo thang kịch trần và buộc NHNN phải nới hết biên độ tăng tỷ giá trong năm 2015.

Nội dung nổi bật:

- Ngay sau khi việc phát hành riêng lẻ 1 tỷ USD trái phiếu cho Vietcombank được công bố, giá USD niêm yết tại các ngân hàng thương mại đã bị đẩy lên kịch trần ở mức 21.673 đồng/USD và giá USD tự do biến động mạnh lên 21.800 đồng

- Việc đề xuất cho ngân sách vay từ nguồn dự trữ ngoại hối Nhà nước để bổ sung vốn đầu tư phát triển, VDSC cho rằng đây là một rủi ro đáng lưu ý bởi dự trữ ngoại hối là công cụ để điều hành tỷ giá hơn là một nguồn tiền để chi tiêu.

- “Trong bối cảnh giá dầu thấp, Saudi Arabia đã thực hiện cách làm tương tự. Tuy nhiên, dự trữ ngoại hối tại nước này lên đến 755 tỷ USD, gấp 21,5 lần mức dự trữ ngoại hối của Việt Nam hiện tại. Đó là còn chưa kể đến áp lực đối với tỷ giá khi công cụ dự trữ ngoại hối trong 2 năm gần đây được xem là van điều tiết để NHNN giữ ổn định tỷ giá”.

Áp lực ngân sách và tỷ giá

Báo cáo mới đây của CTCP Chứng khoán Rồng Việt (VDSC) cho biết: Trước áp lực mở thêm kênh huy động vốn cho ngân sách, đầu tháng 5/2015, Bộ Tài chính đã thông qua việc phát hành riêng lẻ trái phiếu bằng ngoại tệ (~ 1 tỷ USD) cho Vietcombank với mức lãi suất xoay quanh 4,8%/năm cho kỳ hạn 5-10 năm.

“Đây là lần đầu tiên Chính phủ phát hành riêng lẻ trái phiếu bằng ngoại tệ với khối lượng lớn, theo quan điểm của chúng tôi, hình thức này có thể được xem là “cái khó ló cái khôn” trong bối cảnh nguồn thu bị ảnh hưởng tiêu cực bởi giá dầu và kênh trái phiếu chính phủ có dấu hiệu kém khả quan” – báo cáo cho biết thêm.

Ngân sách Nhà nước (NSNN) đang chịu áp lực lớn khi 4 tháng đầu năm, thu ngân sách Nhà nước tăng 9,4% so với cùng kỳ, trong khi tình hình chi NSNN tăng khá mạnh, 30,7% so với cùng kỳ. Lũy kế 4 tháng, bội chi NSNN ước khoảng 48.550 tỷ đồng, tương đương 21,5% dự toán cả năm.

“Bức tranh NSNN thực tế khả quan hơn dự báo… Chúng tôi nhìn nhận đây là tín hiệu đáng mừng đối với cân đối ngân sách, tuy nhiên, Bộ Tài chính vẫn đang đối mặt với thách thức huy động vốn hỗ trợ cho NSNN”, VDSC cho biết.

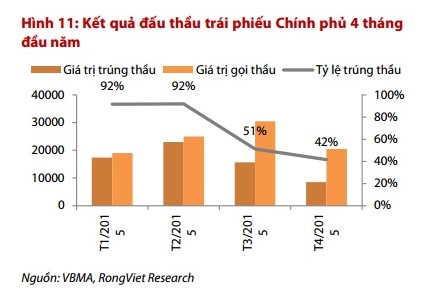

Trong năm trước, khi thanh khoản của hệ thống ngân hàng dồi dào và tăng trưởng tín dụng thấp, hoạt động huy động vốn thông qua phát hành trái phiếu chính phủ (TPCP) đã đạt được kết quả tích cực. Tuy nhiên, từ tháng 3/2015, tỷ lệ trúng thầu TPCP bắt đầu giảm mạnh.

Theo số liệu mới nhất của VBMA (Hiệp hội Thị trường Trái phiếu Việt Nam), lượng vốn TPCP huy động được trong tháng 4 chỉ đạt 8.523 tỷ đồng trên tổng giá trị gọi thầu là 20.500 tỷ đồng, tỷ lệ trúng thầu đạt mức thấp, khoảng 41,6%. Tính đến hết tháng 4/2015, NSNN chỉ mới huy động được 1/4 kế hoạch huy động vốn cả năm thông qua phát hành TPCP.

Trước diễn biến trên, việc phát hành riêng lẻ 1 tỷ USD trái phiếu cho Vietcombank được xem là biện pháp “cứu cánh”. Tuy nhiên, mặt trái của vấn đề là việc huy động vốn bằng ngoại tệ của Chính phủ từ một ngân hàng thương mại lớn trong nước sẽ ảnh hưởng đến cung-cầu của ngoại tệ trên thị trường.

“Động thái trên đã đẩy giá USD niêm yết tại các ngân hàng thương mại lên kịch trần ở mức 21.673 đồng/USD và giá USD tự do biến động mạnh lên 21.800 đồng ngay sau khi thông tin được công bố”, VDSC cho biết.

“Luôn có cái giá phải trả để đạt được một mục tiêu và chúng tôi cho rằng áp lực đối với nhà điều hành chính sách đang chồng chéo lên nhau khi Ngân hàng Nhà nước (NHNN) vẫn đang kiên định với mục tiêu kiểm soát biên độ phá giá VND ở mức 2% trong năm 2015”.

Cho ngân sách vay từ dự trữ ngoại hối – rủi ro đáng lưu ý

Bên cạnh giải pháp trên, Chính phủ cũng vừa giao cho các Bộ và NHNN nghiên cứu, đề xuất cho ngân sách vay từ nguồn dự trữ ngoại hối Nhà nước để bổ sung vốn đầu tư phát triển.

Nhận định về động thái này, VDSC cho rằng đây là một rủi ro đáng lưu ý bởi dự trữ ngoại hối là công cụ để điều hành tỷ giá hơn là một nguồn tiền để chi tiêu.

“Bài học từ việc sử dụng dự trữ ngoại hối trong gói kích cầu năm 2009 vẫn còn đó và việc NHNN Việt Nam vốn đã kém độc lập, nếu như đề xuất này được thông qua sẽ còn kém độc lập hơn trước đây”.

“Trong bối cảnh giá dầu thấp, Saudi Arabia đã thực hiện cách làm tương tự. Tuy nhiên, dự trữ ngoại hối tại nước này lên đến 755 tỷ USD, gấp 21,5 lần mức dự trữ ngoại hối của Việt Nam hiện tại. Đó là còn chưa kể đến áp lực đối với tỷ giá khi công cụ dự trữ ngoại hối trong 2 năm gần đây được xem là van điều tiết để NHNN giữ ổn định tỷ giá”.

VDSC cho rằng, ngoài các phương án trên, một giải pháp nữa đang được cân nhắc là tiếp tục huy động vốn quốc tế với đề án phát hành TPCP cho cả giai đoạn 2016-2020.

“Hiện tại, đề án chưa được công bố và chúng tôi chưa thể có đánh giá rõ ràng. Tuy nhiên, chúng tôi vẫn đang có một số quan ngại liên quan đến việc phát hành trái phiếu quốc tế cho giai đoạn 2016-2020: (1) Khả năng tăng lãi suất của FED; (2) Rủi ro về giới hạn trần nợ công; (3) Tính hiệu quả của việc sử dụng vốn vay” – VDSC nhận định.

>> Ngân hàng Nhà nước: Tỷ giá ngoại tệ tăng là do yếu tố tâm lý

Bảo Bảo