Chuyện của “gã gàn” CotecCons

Không phải ngẫu nhiên mà CotecCons trở thành "ông vua thị giá" và nhận được nhiều sự quan tâm của các nhà đầu tư. Đó là cả một quá trình...

Tốc độ tăng tài sản 600 lần chỉ sau 12 năm, CotecCons không chỉ đem đến cho người khác sự tò mò, thậm chí khó có thể hình dung được một doanh nghiệp có nguồn vốn ban đầu chỉ khoảng 15,2 tỷ đồng vào năm 2004 đã đạt con số hơn 9.000 tỷ đồng thời điểm hiện tại.

Đáng nói, giá trị tài sản của CotecCons hầu như không có “điểm mờ”. Đa phần tài sản nằm ở những nơi có thanh khoản cao. Chỉ riêng khoản tiền mặt và tiền gửi có kỳ hạn tại các ngân hàng của CotecCons tại thời điểm 30/9 đã chiếm đến 3.881 tỷ đồng, tức hơn 42% tổng tài sản.

Điều này có nghĩa rằng, nếu bỏ qua các yếu tố về giá trị thương hiệu, tài sản vô hình và một số tài sản vật chất khác, mỗi cổ phiếu CTD có giá trị ròng bằng tiền mặt là 73.000 đồng/cổ phiếu tính trên tổng số cổ phiếu bao gồm cả khoản tiền vừa thu về trong đợt phát hành riêng lẻ mới đây. Theo đó, cổ phiếu CTD đã được thị trường định giá là “ông vua về thị giá” trên thị trường chứng khoán Việt Nam.

Điều gì giúp CotecCons trở nên khác biệt và hấp dẫn trong con mắt của các nhà đầu tư khó tính?

Sự thành công của “gã gàn”

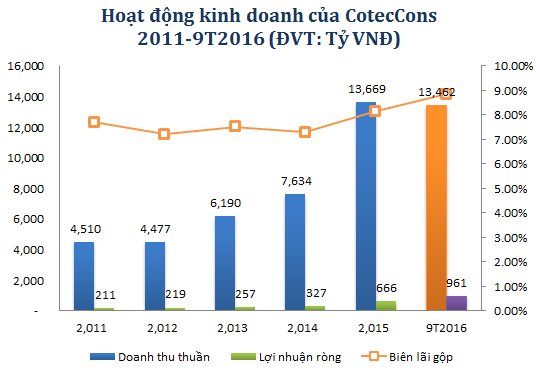

CotecCons đã duy trì tốc độ tăng trưởng doanh số bình quân khoảng 40% trong suốt 5 năm lên sàn. Theo chia sẻ mới đây của ông Nguyễn Bá Dương, Chủ tịch HĐQT kiêm Tổng giám đốc công ty, doanh số của CotecCons có thể sẽ chạm ngưỡng 20.000 tỷ đồng trong năm nay.

Chỉ tính riêng 9 tháng đầu năm nay, doanh thu của CotecCons đã chạm mức xấp xỉ 13.500 tỷ đồng, tăng trưởng 64% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 961tỷ đồng, đưa chỉ số thu nhập trên mỗi cổ phần (EPS) lên mức cao nhất toàn thị trường, đạt mức trên 26.000 đồng.

Tỷ suất lợi nhuận gộp của CotecCons đã liên tục cải thiện trong thời gian qua. Mức lãi gộp 7,25% năm 2014, tăng lên 8,13% trong năm 2015 và riêng 9 tháng năm 2016 là 8,84%.

Đặc điểm nổi bật của trong hoạt động kinh doanh của CotecCons là dù doanh thu tăng mạnh nhưng các khoản phải thu và hàng tồn kho lại không tăng đáng kể. Số ngày phải thu tiền của CotecCons liên tục cải thiện từ mức 104,83 ngày từ năm 2012, xuống còn 63,55 ngày trong năm 2015 và tiếp tục giảm xuống mức 26,15 ngày trong 9 tháng đầu năm 2016. Điều này cho thấy tiến độ thi công dự án và thu hồi vốn rất nhanh đồng thời thể hiện năng lực đấu thầu và giá trị uy tín của CotecCons.

Trước nay, đã có nhiều quan điểm đánh giá rằng CotecCons rất khó tính và thậm chí có phần rất “chảnh ” khi nhận dự án, đặt ra sự nghi ngại về tính hiệu quả của công ty. Thế nhưng, ông Dương từng cho biết quan điểm rằng ,“Đó thực ra chính là cái lưới, sàng lọc bớt những cái gì không mang lại hiệu quả hoặc có thể làm cho mình bị mất uy tín.” Và quả thực, các con số đã chứng minh sự gàn của ông Dương là đúng.

Nguồn: BCTC CotecCons

Một nghịch lý lớn nhất của CotecCons chính là doanh số ngày càng lớn, nhưng nợ vay của CotecCons lại “bằng 0”. Các khoản nợ ngắn hạn của CotecCons đến nay chủ yếu là các khoản mua hàng trả chậm và khoản ứng trước của khách hàng.

Ông Nguyễn Bá Dương từng cho biết ông không dùng nợ vay vì không muốn làm việc không công cho các ngân hàng. Điều này cũng đã được đem ra bàn luận nhiều lần trong các lần đại hội gần đây. Cổ đông đã có kiến nghị về việc vay vốn để tăng lợi nhuận cho Công ty khi thị trường đang ở điểm thuận lợi.

Dù vậy, quan điểm của ông Dương và ban lãnh đạo CotecCons hầu như vẫn không thay đổi. Sự “gàn” của CotecCons khi một mực không dùng đòn bẩy tài chính cũng tăng từ đó.

Thế nhưng, cái gì cũng có tính 2 mặt. Đặc biệt, với một nền kinh tế vốn mẫn cảm và dễ bị tổn thương như Việt Nam thì kinh doanh dựa trên vay mượn quá nhiều lại trở thành con dao 2 lưỡi. Không khó để nhận ra sự khác biệt khi xem xét hiệu quả kinh doanh của các doanh nghiệp dùng nợ vay nhiều và ít nợ vay trong những năm qua.

Khi biến cố xảy ra, một doanh nghiệp có dòng tiền mạnh không những làm chủ được tình hình mà còn nhân cơ hội, vượt qua các đối thủ khác để nới rộng khoảng cách. Thậm chí còn phát huy được quyền năng của kẻ mạnh, không những tăng doanh số một cách đơn thuần mà còn giúp họ có quyền chọn lựa những khách hàng chất lượng, hạn chế tối đa rủi ro thu hồi vốn. Điều này đã được CotecCons dùng bằng chính cái sự “gàn” của mình.

Tương lai nào cho CotecCons ?

Một doanh nghiệp có tốc độ tăng trưởng cao như CotecCons sẽ hoạt động ra sao trong những năm tiếp theo cũng là một vấn đề đã được nhiều người quan tâm. Liệu rằng, CotecCons có tiếp tục duy trì được hiệu suất sinh lời như hiện tại ?

Điều này phụ thuộc vào rất nhiều yếu tố, trong đó vấn đề về thị trường là không thể tránh khỏi.

Có thể nhận thấy rằng, sự bứt phá của CotecCons trong những năm gần đây có sự đóng góp rất lớn từ sự ấm lại của thị trường địa ốc. Nhưng câu chuyện suôn sẻ của thị trường nhà đất không kéo dài mãi. Đó là một trong những vấn đề lớn mà lãnh đạo doanh nghiệp này phải tìm ra phương án giải quyết tối ưu.

Dù vậy, theo VCBS vào đầu tháng 11/2016, CotecCons đang còn khoảng 22.717 tỷ đồng giá trị hợp đồng, nếu tính thêm các hợp đồng vừa ký trong khoảng thời gian gần đây thì con số này đã tăng lên khoảng 25.000 tỷ đồng. Do vậy, vẫn chưa thể nói CotecCons sẽ khó khăn trong một đến hai năm tiếp theo. Hoặc có thì CotecCons chỉ có thể giảm lợi nhuận vì rằng, rủi ro về thanh toán của CotecCons rất thấp.

CotecCons liên tục trúng thầu những công trình lớn, tổng giá trị hợp đồng chưa thực hiện của CTD giai đoạn 2016-2018 hiện ở mức 25.000 tỷ đồng

Một trong những phương pháp dự báo cơ bản nhất trong phân tích đầu tư đó chính là là dựa vào những dữ liệu, hình mẫu trong quá khứ để dự báo tương lại.

Do đó, trước khi đưa ra đánh giá nào đối với doanh nghiệp, hãy nhìn những gì họ đã và đang làm được, nhìn vào uy tín của lãnh đạo, năng lực điều hành cũng như sự minh bạch của doanh nghiệp đó kể từ khi doanh nghiệp thành lập đến nay.

Trong khoảng thời gian niêm yết, CotecCons ngoài việc được kiểm toán bởi 1 đơn vị kiểm toán “Big 4” là Ernst & Young Việt Nam. Một trong những yếu tố khiến CotecCons tránh được sự lũng đoạn vốn có của ngành và sự ì ạch chủ quan trong tất cả các hoạt động của mình đó chính là chế độ trả lương thưởng rất cao đi kèm với nguyên tắc khá khắc nghiệt là đòi hỏi báo cáo thường xuyên từ công trường và các bộ phận luôn phải thể hiện được tính cải thiện hiệu suất.

Lịch sử lặp lại ?

Còn nhớ vào năm 2012, khi thị trường bất động sản nằm trong tâm xoáy khủng hoảng. CotecCons đã chấp nhận bán 24,7% cổ phần cho nhà đầu tư quốc tế Kusto Group với giá 50.000 đồng/cổ phiếu, tổng giá trị giao dịch đạt 525 tỉ đồng (tương đương 25 triệu USD). Cùng với lợi nhuận tích lũy, CotecCons nắm trong tay hơn 1.000 tỉ đồng tiền mặt.

Giai đoạn đó, khi huy động vốn, nhiều người vẫn nghĩ tại sao CotecCons lại đi bán mình cho nước ngoài trong khi tài chính vẫn còn khá dồi dào. Thế nhưng, lịch sử đã chứng minh quyết định của CotecCons lúc bấy giờ là đúng đắn. CotecCons đã tăng trưởng mạnh trong những năm gần đây với tốc độ bình quân 40%/năm, trong khi các đối thủ khác vì mãi loay hoay trong bài toán tài chính của mình nên cứ dậm chân tại chổ.

Một sự khác biệt trong cách quản trị tài chính và tư duy chiến lược đã giúp CotecCons tạo lập một vị thế mới. Hiệu quả quản lý của CotecCons ở mức rất cao. Các chỉ số lợi nhuận trên vốn chủ sở hữu (ROE) và lợi nhuận trên tổng tài sản (ROA) đã tăng liên tục từ năm 2013 đến nay. Theo số liệu 4 quý gần nhất, ROE của CTD đang ở mức 33,98%, trong khi ROA đạt mức 14,79%.

Nếu như giai đoạn 2012, CotecCons dùng nguồn vốn huy động được để tăng năng lực tài chính, giúp Công ty thắng thầu nhiều dự án lớn để khẳng định vị thế thì giai đoạn mới này, CotecCons đang phải toan tính hướng đi mới, dựa trên những cái đã đạt được.

Ban lãnh đạo CTD đến này vẫn chưa công bố cụ thể về kế hoạch sử dụng nguồn huy động được từ đợt phát hành riêng lẻ. Tuy nhiên, CotecCons dường như đã tính trước cách đây khá xa.

Trước đó, vào năm 2014, CotecCons đã hợp tác thành lập Công ty Đầu tư Hạ tầng FCC để giảm tải cho hoạt động công trình dân dụng. Dù hiệu quả vẫn chưa được ghi nhận nhưng theo thông tin từ Báo Giao Thông, dự án BOT QL1 qua Hà Nam của FCC đã vượt tiến độ 6 tháng, vừa đưa vào thu phí kể từ ngày 24/11/206.

Trạm thu phí Nam Cầu Giẽ đang hoàn thiện để đưa vào vận hành, khai thác (Nguồn: Baogiaothong.vn)

Tại đại hội đồng cổ đông thường niên tổ chức hồi đầu năm 2016, ông Nguyễn Bá Dương cho biết CTD sẽ dành tiền M&A các doanh nghiệp nằm trong chuỗi giá trị của công ty để tăng giá trị.

Được biết, sau 2 năm triển khai thành công mô hình tổng thầu thi công & thiết kế (D&B), đến nay, các dự án thiết kế và thi công (D&B) đã chiếm tỷ trọng lên đến 59% tổng giá trị hợp đồng ký kết mới của năm 2016. CotecCons cũng đã tạo được sự sự tín nhiệm của chủ đầu tư khi được toàn quyền chỉ định các thầu phụ và chủ đầu tư không còn can thiệp.

Chính điều này cho phép CotecCons có thể triển khai các hoạt động M&A với các doanh nghiệp vật liệu xây dựng, trang trí nội thất để tạo ra giá trị gia tăng lớn hơn, nhằm bù lại tốc độ tăng doanh số có thể chậm lại từ năm 2018.

Đó là câu chuyện của tương lai. Còn ở thời điểm hiện tại, CotecCons vừa hoàn tất phát hành riêng lẻ, thu về gần 1.800 tỷ đồng đúng như kế hoạch đưa ra tại đại hội đồng cổ đông năm nay. Tại tọa đàm “20 thị trường chứng khoán và bước chuyển của dòng vốn ngoại” vừa diễn ra mới đây, Ông Dương đã cho biết Dragon Capital, SSIAM là những tổ chức đã đầu tư vào CotecCons trong đợt phát hành vừa rồi.

Vì sao họ chấp nhận mua cổ phiếu CTD với mức giá lên đến 153.000 đồng/cổ phiếu trong khi mất đến 1 năm sau mới được bán lại trên thị trường? Chắc hẳn họ đã có những toan tính của mình thông qua các mô hình định giá hao công tốn sức chứ không chỉ là "võ đoán" của một nhà đầu tư bình thường.