Vì sao các ngân hàng nhỏ thường huy động với lãi suất cao hơn ngân hàng lớn khoảng 0,5%?

Thanh khoản hệ thống luôn có sự phân hóa giữa các nhóm ngân hàng TMCP nhỏ và nhóm ngân hàng TMCP lớn nên diễn ra hiện tượng một số ngân hàng cạnh tranh thu hút vốn bằng nâng lãi suất huy động. Chênh lệch lãi suất huy động giữa hai nhóm ngân hàng này hiện khoảng 0,5%.

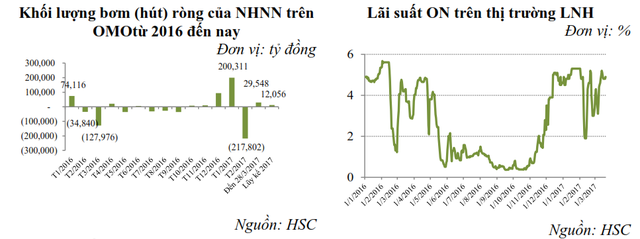

Theo Ủy ban Giám sát tài chính Quốc gia, trong quý 1/2017, thanh khoản của hệ thống có dấu hiệu căng thẳng nhẹ tại một vài thời điểm, chủ yếu do thiếu thanh khoản cục bộ tại một số NHTM nhỏ. Song, NHNN đã kịp thời điều tiết thanh khoản của hệ thống qua OMO. Cụ thể, NHNN đã bơm ròng mạnh trong tháng 1, hút về lượng tiền lớn trong tháng 2 và tiếp tục hỗ trợ hệ thống trong tháng 3. Tính lũy kế từ đầu năm đến 28/3, NHNN đã bơm ròng khoảng 12 nghìn tỷ đồng.

Mặt bằng lãi suất huy động trong quý 1/2017 có xu hướng tăng nhẹ kể từ tháng 3. Tại các kỳ hạn ngắn, lãi suất huy động được một số ngân hàng tăng thêm từ 0,1%-0,5%.

Đáng chú ý, các NHTM tăng phát hành giấy tờ có giá (tăng 0,7% so với mức âm 7,7% cùng kỳ năm ngoái) khiến lãi suất ở các kỳ hạn dài (5 năm,7 năm) lên mức cao 9,2%.

"Trong khi đó có một số ngân hàng giảm nhẹ lãi suất huy động. Hiện tượng trên chủ yếu mang tính cục bộ và tính mùa vụ (tương tự trong quý 1/2016)", Ủy ban Giám sát tài chính Quốc gia lý giải.

Thứ nhất, thanh khoản của toàn hệ thống mặc dù kém dồi dào hơn do tăng trưởng tín dụng nhanh hơn huy động, song thanh khoản của hệ thống vẫn ở mức an toàn: ước tính đến hết quý 1/2017, tín dụng tăng khoảng 3,2% (cùng kỳ 2016 là 3,04%), mức tăng cao nhất trong 5 năm trở lại đây và cao hơn tốc độ tăng của huy động vốn (khoảng 3%). Do đó, chỉ số LDR (tín dụng/huy động) toàn hệ thống Quý 1/2017 vẫn ở mức khoảng 87% tương đương cùng kỳ 2016.

Trong khi đó, thanh khoản hệ thống luôn có sự phân hóa giữa các nhóm ngân hàng TMCP nhỏ và nhóm ngân hàng TMCP lớn nên diễn ra hiện tượng một số ngân hàng cạnh tranh thu hút vốn bằng nâng lãi suất huy động. Chênh lệch lãi suất huy động giữa hai nhóm ngân hàng này hiện khoảng 0,5%.

Thứ hai, động thái tăng lãi suất trên chủ yếu do các ngân hàng nhỏ chủ động cơ cấu lại nguồn vốn chuẩn bị nguồn đầu năm và cơ cấu lại nguồn vốn trung và dài hạn phù hợp với qui định của Thông tư 06. Tính đến cuối tháng 3, tín dụng trung và dài hạn chiếm 55,2% tổng tín dụng và tăng khoảng 2,75%. Thống kê một số ngân hàng tăng lãi suất trong quý 1/2017 cho thấy tỷ lệ vốn ngắn hạn cho vay trung dài hạn bình quân khoảng 45,35% cao hơn mức trần quy định 40% sẽ được áp dụng vào năm 2018.

Thứ ba, động thái này cũng xuất phát từ kỳ vọng về lạm phát và tỷ giá gia tăng khi Fed dự kiến tăng lãi suất ít nhất 3 lần trong năm và giá hàng hóa cơ bản dự báo tăng trở lại, các ngân hàng nhỏ chủ động huy động nguồn trung và dài hạn giá rẻ để chuẩn bị cho kế hoạch tăng trưởng cho cả năm 2017.