Một cuộc đại khủng hoảng "tương tự 1929-1933" có thể nổ ra ở Trung Quốc

"Chứng khoán Trung Quốc sẽ giảm thêm 14% trong ba tuần tới và các dấu hiệu ngày càng rõ rệt sự tương đồng giữa thị trường Chứng Khoán Trung Quốc và cuộc khủng hoảng chứng Khoán dẫn đến đại suy thoái năm 1929 tại Mỹ".

Đó là dự đoán của Tom Demark, sáng lập viên của Demark Analytics, chuyên gia nghiên cứu cao cấp về thị trường Trung Quốc – người đã dự đoán về suy giảm chứng khoán 2013 của thị trường Trung Quốc.

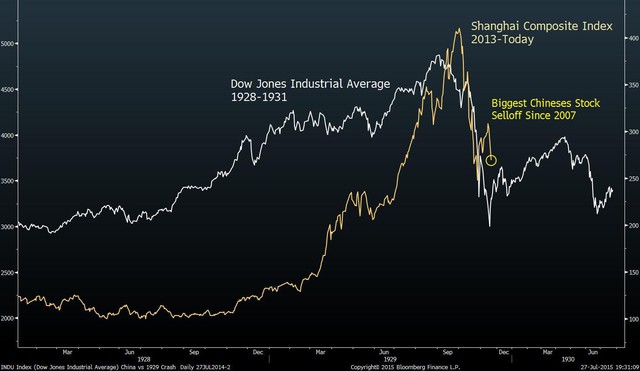

Chỉ số Shanghai Composite Index sẽ chìm xuống 3200 sau khi giảm 8,5% hôm thứ 2 vừa qua, từ mức 3725.66 trong đợt bán tháo tồi tệ nhất 8 năm qua. Chính sự việc này sẽ là chất xúc tác làm mở rộng đợt suy giảm kể từ 12 tháng 6 lên 38%.

Đợt suy giảm này đang tuân theo các quy luật giống hệt như đợt tụt giảm của chỉ số Down Jones Industrial Average vào năm 1929. Tại thời điểm đó, chỉ số Down Jones đã mất tới 48%.

Sự tương đồng giữa Down Jones 1929 và Shanghai Index 2015

Các công ty chứng khoán không chắc chắn về việc liệu Chính phủ Trung Quốc có giảm dần hỗ trợ trong thời gian tới không. Tuy nhiên, vấn đề đáng lo ngại là sự can thiệp chưa từng có của các cơ quan chính phủ để chống đỡ sự suy giảm giá cổ phiếu sẽ không mang tính bền vững.

Demark cho biết thêm, "cái chết" của thị trường Chứng Khoán Trung Quốc là cái chết được báo trước: “Bạn không thể thao túng thị trường. Các nguyên tắc cơ bản sẽ sai khiến thị trường”.

Tuột dốc dù được chính phủ hỗ trợ mạnh

Demark cũng chính là chuyên gia đưa ra báo cáo tương tự tháng 2/2014 về chỉ số S&P 500 rằng nếu các điều kiện nhất định xảy ra, thị trường Chứng Khoán Mỹ sẽ vươn tới các điểm tương đồng với Đại Suy Thoái 1929. Rất may mắn rằng trong vòng 2 tháng sau đó, thị trường Chứng Khoán Mỹ tăng 8% do tránh được các điều kiện mà ông nêu ra.

Ở thời điểm hiện tại, thị trường chứng khoán Trung Quốc đã tăng trở lại 16% từ ngày 8/7/2015 tới ngày 24/07/2015 sau khi có sự hỗ trợ tối đa từ các cơ quan chức năng. Điều này cho thấy sự hỗ trợ từ chính phủ đã đem lại những dấu hiệu khả quan cho thị trường Chứng Khoán Trung Quốc trong ngắn hạn.

Và đương nhiên, đây là các chính sách hướng tới hiệu quả tức thì. Việc can thiệp của chính phủ thể hiện qua việc yêu cầu tạm thời ngừng giao dịch 1400 công ty bị đình chỉ chào bán công khai ra đại chúng và cả việc bơm thêm 480 tỉ USD vào thị trường. Tuy nhiên, không có gì đảm bảo rằng những biện pháp này sẽ đem lại hiệu quả lâu dài cho thị trường chứng khoán Trung Quốc khi mà thị trường này đã có đầy đủ cả 5 yếu tố chủ yếu dẫn đến đại khủng hoảng như năm 1929.

Ngày 28 tháng 07, chỉ số chứng khoán đã giảm 1,7% lúc đóng cửa. Theo phát ngôn viên của Uỷ ban điều tiết Chứng khoán Trung Quốc cho biết, Uỷ ban Chứng khoán Trung Quốc đã không tiếp tục kéo thị trường chứng khoán và Chính phủ sẽ “tiếp tục nỗ lực để ổn định thị trường và các nhà đầu tư cảm tính” trước lúc đóng cửa thị trường tài chính hôm thứ 2 vừa rồi.

Theo Denmark, thị trường bị tác động mạnh bởi những tin xấu chứ không phải tin tốt. Các dấu hiệu tốt lên của thị trường ở thời điểm hiện tại là không cao và rất nhiều dấu hiệu này có yếu tố nhân tạo trong khi các tin xấu liên tục được phát hiện. Điều đó báo hiệu cho sự sụt giảm có hệ thống một cách tất yếu của thị trường Chứng khoán Trung Quốc.

Mô hình Fibonacci, đường quy hồi và chứng khoán Trung Quốc

Một số nhà phân tích kĩ thuật sử dụng công cụ Fibonacci để phân tích, nghiên cứu về chứng khoán dựa trên các tỉ lệ tìm thấy trong tự nhiên để dự đoán mức tăng của thị trường chứng khoán.

(*) Công cụ Fibonacci trở thành một trong những công cụ kinh điển không thể thiếu để xác định ngưỡng kháng cự, hỗ trợ của giá cổ phiếu. Tại các ngưỡng Fibonacci 61.8%, 23.8%.. giá cổ phiếu thường được xác định xu hướng một cách khá chắc chắn.

Nếu Shanghai Index xuống ngưỡng 3200, tức là nó giảm tương đương mức 61,8%(*) từ đỉnh giá hồi tháng 6, theo Đường quy hồi Fibonacci thì diễn biến thị trường sẽ nhanh chóng được làm sáng tỏ.

Khi đó, với các nhà phân tích kĩ thuật, thị trường chứng khoán sẽ thoái lui theo đúng như những gì đã diễn ra với thị trường Chứng khoán Mỹ năm 1929, thậm chí nó còn mang tính khôn lường lớn hơn do nền kinh tế hiện tại tiềm ẩn những hiểm hoạ khôn lường so với những năm 1929 của thế kỉ trước.

Khi các nhà đầu tư lo ngại rằng các chuẩn mực đã bị làm thay đổi dẫn đến sự thay đổi giá trị cổ phiếu do sự can thiệp của chính phủ thì biện pháp hiệu quả nhất là quan sát các tín hiệu mua và bán trong khi thị trường đang bị thao túng.

Vì sự thao túng tạo nên sự mất cân bằng cung cầu. Nó ngày càng thể hiện rõ ràng hơn và đó chính là câu trả lời cho nghi vấn trên sẽ dần được hé mở.

Theo một số chuyên gia chứng khoán nhận định, chỉ có một cách duy nhất là để thị trường chứng khoán Trung Quốc hoạt động đúng với bản chất của nó một cách tự do. Các biện pháp mà Chính phủ Trung Quốc đưa ra chỉ để trì hoãn sự hoạt động đúng bản chất của thị trường.

Khi mà ngưỡng kháng cự bị vỡ, thị trường Chứng khoán Trung Quốc sẽ đối mặt với một sự khủng hoảng trầm trọng chưa từng có trong lịch sử. Hiển nhiên, thị trường châu Á nói riêng và thị trường toàn thế giới nói chung sẽ đối diện với muôn vàn khó khăn.