Thắng lớn nhờ đặt cược vào lẩu nướng-bia tươi nhưng Standard Chartered lại "lỗ nặng" khi mua đúng đỉnh Lộc Trời

Giá dự kiến lên UPCoM của Lộc Trời thấp hơn 35% so với giá mà quỹ đầu tư Standard Chartered Private Equity mua lại từ VinaCapital cách đây hơn 2 năm.

Không phải nhà đầu tư quá năng nổ trên thị trường Việt Nam, quỹ đầu tư Standard Chartered Private Equity (SCPE) thuộc ngân hàng Standard Chartered đến nay mới chỉ thực hiện được vài thương vụ đầu tư trên thị trường, mặc dù đều có giá trị lên đến vài chục triệu USD.

Trong số này, thành công nhất có thể kể đến khoản đầu tư vào Golden Gate – chủ sở hữu của một trong những chuỗi nhà hàng lớn nhất cả nước với gần 200 cửa hàng thuộc về hơn 20 thương hiệu như Ashima, Kichi-Kichi, Vuvuzela, Gogi, Sumo BBQ… Năm 2014, Standard Chartered Private Equity đã chi ra 35 triệu USD - tương đương 735 tỷ đồng - để đầu tư vào Golden Gate, thông qua việc mua lại các khoản vay chuyển đổi và trái phiếu chuyển do Mekong Capital và MAJ Invest nắm giữ.

Nắm giữ quyền biểu quyết khoảng 33%, với sự tăng trưởng của hệ thống này khi thị trường bủng nổ mô hình chuỗi cửa hàng, giá trị khoản đầu tư của SCPE cũng tăng trưởng liên tục trong những năm gần đây.

Tuy nhiên, trái ngược với Golden Gate, đầu tư vào Lộc Trời có lẽ là thương vụ không mấy thành công của quỹ đầu tư này khi rót vốn “đủng đỉnh” – thời điểm Lộc Trời đang có kết quả tốt nhất trước khi suy thoái.

Sau khi SCPE trở thành cổ đông lớn năm 2014, kết quả kinh doanh của Lộc Trời đã sụt giảm mạnh trong 2 năm sau đó

Cuối năm 2014, SCPE đã chi ra hơn 90 triệu USD để mua lại hơn 21,5 triệu cổ phiếu, tương đương hơn 34% vốn của Lộc Trời thuộc sở hữu của nhóm VinaCapital, xuất phát từ tình cảnh “cơm chẳng lành, canh chẳng ngọt” giữa nhóm cổ đông này và việc thay đổi định hướng của ban lãnh đạo công ty.

Liên tục từ năm 2012 đến 2014, ĐHĐCĐ thường niên của doanh nghiệp đứng đầu về lĩnh vực thuộc bảo vệ thực vật đều diễn ra trong không khí căng thẳng và hầu hết các tờ trình đều bị phủ quyết. Nguyên nhân là bởi, dù dẫn đầu ngành kinh doanh thuốc bảo vệ thực vật nhưng Lộc Trời vẫn quyết định mở rộng sang kinh doanh lúa gạo và thay đổi sứ mạng từ “công ty dẫn đầu thị trường” thành “phục vụ nông dân, góp phần phát triển nông nghiệp, nông thôn”.

Trước những căng thẳng giữa các cổ đông và đội ngũ quản trị, SCPE được đánh giá là sự lựa chọn khả dĩ nhất thay thế VinaCapital khi bản thân nhà đầu tư này cũng ủng hộ việc thay đổi chiến lược của Lộc Trời.

Trước khi SCPE chấp nhận bỏ ra 85.000 đồng cho mỗi cổ phiếu của Lộc Trời từ tay VinaCapital, đầu năm 2014 Standard Chartered cũng là ngân hàng đã cho Lộc Trời vay 70 triệu USD để phát triển chương trình “Cánh đồng lớn” – một dự án nằm trong chiến lược tạo ra “Chuỗi sản xuất lúa gạo theo quy trình bền vững” được Lộc Trời triển khai từ cuối năm 2010.

Tuy vậy, bước chân vào lĩnh vực giống và nông phẩm không hẳn là quyết định đúng đắn đối với doanh nghiệp đứng đầu về thuốc bảo vệ thực vật, ít nhất là trong ngắn hạn.

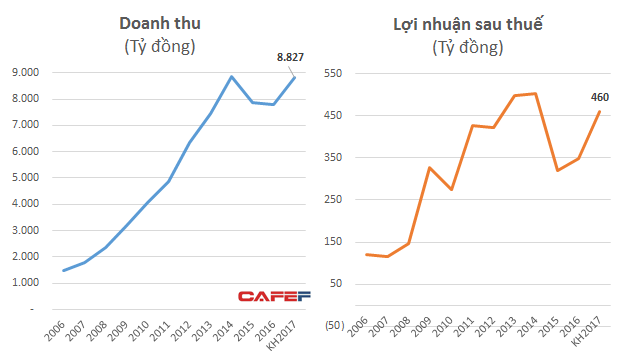

Sau khi ghi nhận năm kinh doanh có kết quả cao nhất – năm 2014 với gần 9.000 tỷ đồng doanh thu và hơn 700 tỷ đồng lợi nhuận trước thuế, năm đầu tiên sau khi Standard Chartered đầu tư – năm 2015, Lộc Trời ghi nhận sự sụt giảm đáng kể.

Năm 2015, tổng doanh thu của Lộc Trời ghi nhận hơn 8.000 tỷ đồng, giảm gần 1.000 tỷ đồng so với năm 2014 với lợi nhuận giảm gần 40% còn 425 tỷ đồng. Trong đó doanh thu mảng kinh doanh thuốc bảo vệ thực vật giảm từ 5.350 tỷ xuống 4.170 tỷ đồng, thì mảng nông phẩm và hạt giống tăng từ 3470 tỷ lên gần 3.700 tỷ đồng (doanh thu gạo đạt 2.680 tỷ và hạt giống đạt 489 tỷ đồng).

Tuy nhiên, biên lợi nhuận của mảng nông phẩm và hạt giống ghi nhận chưa tới 14% so với tỷ lệ 33% của mảng thuốc bảo vệ thực vật.

Biên lợi nhuận mảng hoạt động nông phẩm và hạt giống của Lộc Trời không chỉ giảm hơn một nửa so với cùng kỳ năm 2014, mà còn thấp hơn đáng kể so với nhiều doanh nghiệp khác trong cùng ngành hoạt động này là Vinaseed, SSC hay Thái Bình Seed, vốn duy trì biên lợi nhuận ổn định từ 30 – 35% trong nhiều năm gần đây.

Đến năm 2016, dù doanh thu vẫn đạt ở ngưỡng 8.000 tỷ đồng, nhưng doanh thu mảng thuốc bảo vệ thực vật tăng trở lại gần 17%, trong khi mảng nông phẩm và hạt giống giảm. Lợi nhuận trước thuế của Lộc Trời cũng tăng hơn 9% so với năm 2015, đạt gần 464 tỷ đồng.

Sự sụt giảm của Lộc Trời trong quá trình đầu tư vào giống và nông phẩm trong những năm gần đây, không thể phủ nhận tác động từ rủi ro hệ thống khi diễn biến phức tạp tại khu vực đồng bằng Sông Cửu Long – vốn là thị trường chính của Lộc Trời. Không chỉ Lộc Trời, doanh thu của SSC – công ty con của Vinaseed, trong giai đoạn này cũng giảm từ ngưỡng 600 tỷ còn hơn 440 tỷ đồng. Tuy nhiên, khác với Lộc Trời, biên lợi nhuận của SSC vẫn được duy trì ổn định.

Đầu năm 2016, SCPE thông báo đã chuyển nhượng gần 17 triệu cổ phiếu Lộc Trời (25,21%) cho nhà đầu tư Marina Viet Pte. Ltd. Sau giao dịch, SCPE chỉ còn nắm giữ 4,6 triệu cổ phần tại Lộc Trời, tương ứng tỷ lệ hơn 8% vốn điều lệ công ty.

Tuy nhiên, so với mức giá ấn định lên UPCoM của Lộc Trời ở ngưỡng 55.000 đồng, SCPE đã tạm lỗ khoảng 35% giá trị cho khoản sở hữu còn lại, so với mức giá 85.000 đồng để mua lại cổ phần từ tay VinaCapital cách đây hơn 2 năm.

Lộc Trời có mục tiêu khá tham vọng là đạt mục tiêu vốn hóa 1 tỷ USD vào năm 2021, tức gấp 5-6 lần so với hiện tại. Liệu SCPE có tin tưởng vào mục tiêu đầy thách thức này và nắm giữ đến khi đó?

Với việc ủng hộ ban lãnh đạo công ty và không thoái vốn khi SCPE mua vào năm 2014, Mekong Capital cũng đã mất đi cơ hội thoái vốn với giá cao. Theo DealStreetAsia, Mekong Capital đã đạt được thỏa thuận để thoái vốn khỏi Lộc Trời tại mức giá 68.000 đồng/cổ phiếu - cao hơn gần 24% so với giá chào sàn nhưng vẫn thấp hơn 20% so với mức giá mà VinaCapital bán lại cho SCPE. Việc bán cổ phần dự kiến sẽ diễn ra sau khi Lộc Trời được giao dịch trên UpCoM.