Đừng coi 1 doanh nghiệp phá sản 2 lần là khách hàng xấu

“Nhiều đại diện ngân hàng Việt Nam khi được hỏi đều xếp ngay doanh nghiệp như vậy vào nhóm khách hàng xấu. Nhưng theo khảo sát của chúng tôi, hầu hết các doanh nhân thành công trên thế giới, các doanh nghiệp của họ ít nhất phá sản đến 2 lần”.

Nội dung nổi bật:

- Theo cách làm tuyền thống, ngân hàng sẽ hỏi khách hàng doanh nghiệp về doanh thu, quy mô, tài sản đảm bảo... để phân loại. Trước câu hỏi "Nếu một doanh nghiệp phá sản tới 2 lần, nên xếp doanh nghiệp đó vào nhóm khách hàng tốt hay nhóm khách hàng xấu?", rất nhiều ngân hàng vội vàng xếp ngay doanh nghiệp này vào nhóm khách hàng xấu

- "Theo khảo sát của chúng tôi, hầu hết các doanh nhân thành công trên thế giới, các doanh nghiệp của họ ít nhất phá sản đến 2 lần"

"Trong buổi gặp mặt với các nhà quản trị ngân hàng Việt Nam sáng nay, tôi có đặt một câu hỏi: Nếu một doanh nghiệp phá sản tới 2 lần, nên xếp doanh nghiệp đó vào nhóm khách hàng tốt hay nhóm khách hàng xấu?", ông Keith Pogson, lãnh đạo cấp cao – Dịch vụ Tài chính Ngân hàng EY khu vực châu Á – Thái Bình Dương, kể câu chuyện này tại buổi gặp mặt báo chí với chủ đề “Vận hội mới: Đổi mới để thành công” diễn ra chiều 9/4.

“Nhiều đại diện ngân hàng Việt Nam khi được hỏi đều xếp ngay doanh nghiệp như vậy vào nhóm khách hàng xấu".

"Nhưng, theo khảo sát của chúng tôi, hầu hết các doanh nhân thành công trên thế giới, các doanh nghiệp của họ ít nhất phá sản đến 2 lần” - ông Keith nhấn mạnh.

Do đó, ông Keith cho rằng, khi phân nhóm khách hàng, nên sử dụng sức mạnh công nghệ và các khả năng phân tích dữ liệu lớn (big data) để có thông tin nhiều chiều về quá khứ cũng như triển vọng tương lai về chủ doanh nghiệp. Từ đó, mới xếp hạng doanh nghiệp của họ.

Phân nhóm khách hàng là một phần trong các báo cáo nghiên cứu “Bứt phá dịch vụ ngân hàng trong kỷ nguyên số hóa” và “Chuyển đổi ngân hàng đón đầu thế hệ mới” do EY toàn cầu thực hiện. Việc phân nhóm khách hàng ở các phân khúc khác nhau sẽ giúp ngân hàng đưa ra các chiến lược phù hợp.

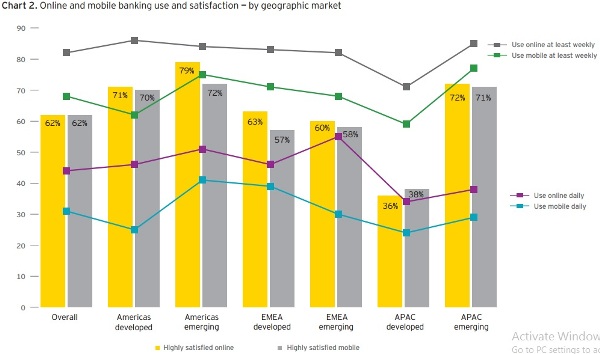

Tỷ lệ sử dụng và hài lòng với dịch vụ ngân hàng trực tuyến và ngân hàng mobile tại các khu vực. Nguồn: EY.

Việc lựa chọn và phân nhóm khách hàng doanh nghiệp đang được các ngân hàng tăng cường sử dụng công nghệ thu thập thông tin và phân nhóm.

Theo cách làm tuyền thống, ngân hàng sẽ hỏi doanh nghiệp về doanh thu, quy mô, tài sản đảm bảo. Nhưng, một số ngân hàng đang làm theo cách mới: Tìm hiểu, phân tích xu thế hành vi doanh nghiệp, và ứng xử của doanh nghiệp trong tương lai khi đã phát triển lớn hơn.

Căn cứ trên dữ liệu từ các ngân hàng, báo cáo của EY đã phân loại các khách hàng là doanh nghiệp vừa và nhỏ thành 3 loại:

Khách hàng loại 1 - Doanh nghiệp ngày càng quốc tế hóa (Increasingly Internationals), chiếm tỷ lệ 36%: Doanh nghiệp mở rộng giao dịch xuất nhập khẩu và mở rộng kinh doanh ra nước ngoài

Khách hàng loại 2 - Doanh nghiệp truyền thống (Traditionalists), chiếm 28%: Các doanh nghiệp vừa và nhỏ theo mô hình gia đình, tập trung vào địa bàn trong nước, và đã phát triển tương đối ổn định.

Khách hàng loại 3 - Đa dạng và năng động (Diverse and Dynamics), chiếm 36%: Là những doanh nghiệp trẻ, mới khởi nghiệp nhưng có tốc độ tăng trưởng rất nhanh.

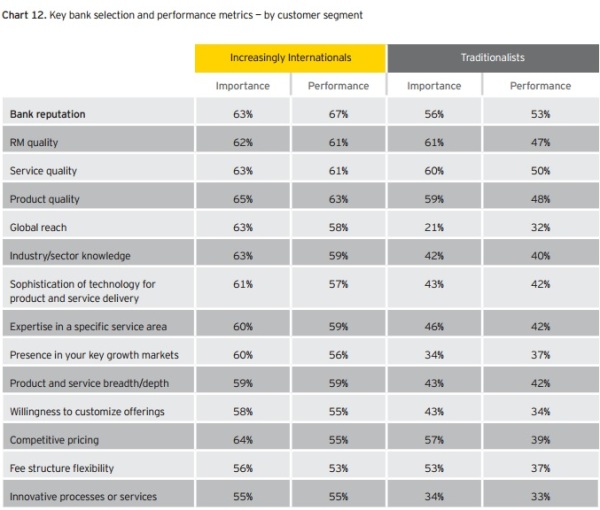

Các mối quan tâm tới ngân hàng của phân nhóm khách hàng Increasingly Internationals và Traditionalists. Nguồn: EY.

Trên cơ sở 3 phân khúc khách hàng trên, EY đưa ra đánh giá về 3 mô hình dịch vụ các ngân hàng đang cung cấp cho khách hàng là doanh nghiệp vừa và nhỏ.

Mô hình 1 - Dedicated Banker: Có 1 cán bộ chuyên trách của ngân hàng hiểu rất sâu, chuyên phục vụ cho 1 khách hàng doanh nghiệp

Mô hình 2 - Access Plus: Tiếp cận rộng hơn. Đây là một xu thế đang nổi lên. Trong mô hình này, thay vì có 1 cán bộ chuyên trách phụ trách doanh nghiệp, có thể có 1 nhóm 10 cán bộ phụ trách khoảng 200 doanh nghiệp đồng thời.

Điểm đặc trưng của mô hình này là sử dụng rất nhiều công nghệ. Các cán bộ ngân hàng giao tiếp với khách hàng qua Skype, Call voice trên Internet.

Hiện ở Việt Nam, hay nhiều nước khác, nếu áp dụng cách làm truyền thống, 1 cán bộ có thể gặp 3 khách hàng. Nhưng sử dụng mô hình này, 1 ngày có thể tổ chức 8 cuộc giao tiếp với khách hàng.

Mô hình này mang lại hiệu quả cao hơn và cũng giảm thiểu chi phí cho ngân hàng. Thay vì khách hàng chờ đợi ngân hàng đến với họ rất lâu sau khi họ yêu cầu, nay họ có thể giao tiếp với cán bộ ngân hàng ngay trong ngày.

Mô hình 3 - Commercial Access: Mô hình truyền thống. Doanh nghiệp tìm đến ngân hàng thông qua các mạng lưới chi nhánh, phòng giao dịch.

Vậy với 3 phân khúc khách hàng là doanh nghiệp vừa và nhỏ, chúng ta nên áp dụng mô hình dịch vụ nào?

Căn cứ theo đặc tính của các nhóm khách hàng và mô hình dịch vụ, lãnh đạo cấp cao Dịch vụ Tài chính Ngân hàng EY khu vực châu Á – Thái Bình Dương Keith Pogson cho rằng, với nhóm khách hàng Increasingly Internationals, nên tổ chức theo hướng cán bộ chuyên trách (Dedicated Banker).

Theo khảo sát, nhóm Increasingly Internationals trung bình sử dụng 6,7 sản phẩm từ các ngân hàng, bao gồm cả các dịch vụ có margin cao như quản lý tiền mặt, tài chính thương mại, dịch vụ hối đoái...

Nhóm khách hàng Traditionalists, với xu hướng ngày càng sử dụng ít sản phẩm, dịch vụ (số lượng sản phẩm, dịch vụ ngân hàng nhóm này sử dụng hiện ở mức 3,97), nên tổ chức theo mô hình Access Plus.

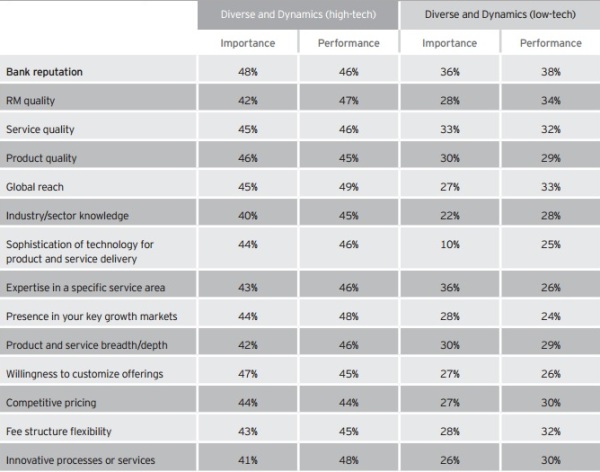

Mối quan tâm tới các yếu tố ngân hàng của nhóm Diverse and Dynamics. Nguồn: EY.

Với nhóm Diverse and Dynamics, với đặc tính 75% tiếp cận ngân hàng điện tử ít nhất 1 lần/tuần và 27% không tận dụng công nghệ, có thể xem xét đưa ra 1 trong cả 3 mô hình dịch vụ này.

Nghiên cứu của EY toàn cầu được thực hiện trên khảo sát 2.000 doanh nghiệp vừa và nhỏ, quy mô doanh thu hàng năm từ 15 - 500 triệu USD, ở 24 quốc gia (không có Việt Nam như các khảo sát trước đây). Nội dung khảo sát gồm: Các doanh nghiệp sử dụng dịch vụ ngân hàng điện tử hiện nay ra sao, mức độ hài lòng với các dịch vụ của ngân hàng, và làm thế nào ngân hàng cung cấp hiệu quả cao hơn...

>> Howard Schultz đã cứu Starbucks khỏi phá sản như thế nào?

Thanh Thủy