Gánh nặng nợ vay tại Vietnam Airlines, vì đâu nên nỗi?

Kể từ khi chào sàn, giá cổ phiếu Vietnam Airlines đã giảm đáng kể, so với đỉnh thiết lập 50.000 đồng/ cổ phiếu vào tháng 1/2017, cổ phiếu HVN đã mất 50% giá trị, thậm chí có lúc xuống dưới 25.000 đồng/ cổ phiếu, vốn hóa thị trường từ đó giảm tương ứng xuống gần 35.600 tỷ đồng. Kết quả kinh doanh quý I của Vietnam Airlines cũng không cho thấy kết quả tươi sáng hơn.

Tổng công ty Hàng không Việt Nam (mã HVN) công bố kết quả kinh doanh hợp nhất quý 1/2017 với doanh thu tăng 17,2% so với cùng kỳ năm trước, đạt 20.952 tỷ đồng, nhưng lợi nhuận sau thuế hợp nhất chỉ đạt 746 tỷ đồng, giảm 43%, EPS đạt 606 đồng.

Thuyết minh báo cáo tài chính hợp nhất của Vietnam Airlines không nói rõ chi tiết về các khoản mục giá vốn hàng bán và cơ cấu doanh thu, hãng hàng không này chỉ giải thích việc lợi nhuận giảm mạnh trong quý 1 do ảnh hưởng bởi giá xăng dầu và lỗ tỷ giá.

Xem xét trong báo cáo tài chính riêng của Vietnam Airlines, quý 1/2017 công ty mẹ phải chi tới 4.156 tỷ đồng chi phí nguyên vật liệu, tăng gần 50% cùng kỳ năm trước, chiếm hơn 28% tổng chi phí sản xuất kinh doanh (14.746 tỷ) trong khi kỳ trước chi phí nguyên vật liệu chỉ chiếm hơn 21% tổng chi phí của công ty mẹ. Vietnam Airlines công bố vận chuyển hơn 5 triệu lượt khách trong quý 1, chỉ tăng 9% so với cùng kỳ. Biên lợi nhuận của Vietnam Airlines giảm gần 4%.

Doanh thu tài chính và chi phí tài chính của Vietnam Airlines giảm mạnh trong kỳ do tác động của tỷ giá trong khi đó chi phí lãi vay của công ty vẫn tiếp tục tăng. Chi phí lãi vay quý 1/2017 đạt 370,3 tỷ đồng, tăng 17,8% cùng kỳ năm trước. Điều này là do công ty chịu áp lực vay vốn lớn để đầu tư cho hệ thống tàu bay. Vietnam Airlines hiện đang sở hữu số lượng tàu bay đến 31/12/2016 là 97 chiếc với các dòng Boeing 787, Airbus A350, A321, …

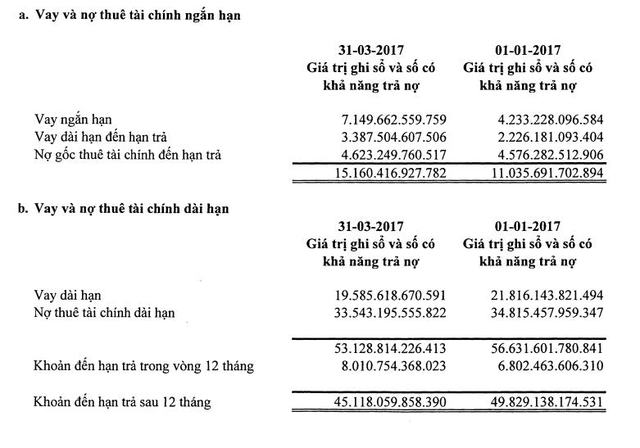

Số liệu tại ngày 31/3/2017 cho thấy tổng nợ của Vietnam Airlines là 60.279 tỷ đồng. Trong 12 tháng tới Vietnam Airlines sẽ phải chịu gánh nặng nợ dài hạn đến hạn trả là hơn 8.000 tỷ. Tỷ lệ nợ vay trên vốn chủ sở hữu của Vietnam Airlines lên đến 5 lần cho thấy gánh nặng nợ vay của Vietnam Airlines là khá lớn. Trong khi đó, ở hãng hàng không tư nhân Vietjet tỷ lệ nợ vay trên vốn chủ sở hữu chỉ ở mức 0,7 lần. Nghĩa là tỷ lệ nợ vay của Vietnam Airlines so với người anh em Vietjet cao gấp 7 lần. Đó là chưa kể tới những khoản bảo lãnh không nằm trên bảng cân đối tài sản (bảo lãnh ngoại bảng) của chính phủ dành cho doanh nghiệp nhà nước này, góp phần đáng kể cho gánh nặng nợ công.

Trước đó, theo lãnh đạo của Cục trưởng Cục tài chính doanh nghiệp Bộ Tài chính, giai đoạn 2016-2020 cơ chế bảo lãnh Chính phủ sẽ giảm dần, do đó Chính phủ sẽ chấm dứt cơ chế bảo lãnh cho các DNNN vay vốn nước ngoài và các tập đoàn Nhà nước như Vietnam Airlines, Vinatex sẽ không được hỗ trợ và bảo lãnh vốn.

Nhận biết được điều này, Vietnam Airlines cũng tìm phương án đơn giản hóa cấu trúc, số lượng chủng loại tàu bay theo lộ trình đã được phê duyệt: thực hiện việc bán (phase out) 4 tàu B777, trả các tàu A330 hết hạn thuê; làm theo cách của người anh em Vietjet là tiến hành Sale & Lease Back 3 tàu bay A350 và 01 tàu bay B787-9 nhận trong năm 2017 để giảm nhu cầu vay nợ, cải thiện hệ số nợ/vốn chủ sở hữu.