Điều gì đã khiến cổ phiếu săm lốp tăng phi ngã, đi ngược xu hướng thị trường trong những phiên gần đây?

Năm 2015, chính sách siết tải trọng của Bộ GTVT đã khiến lượng tiêu thụ ô tô tải tại Việt Nam bùng nổ. Đến nay, sau 2 năm kể từ thời điểm bùng nổ xe tải cũng là thời điểm các xe này tiến hành thay thế lốp mới.

Cao su là nguyên liệu đầu vào, chiếm tỷ trọng lớn trong ngành sản xuất lốp xe. Do đó, những biến động của giá cao su sẽ ảnh hưởng lớn tới KQKD của các doanh nghiệp trong ngành.

Sau giai đoạn 2010 – 2015 khi giá cao su sụt giảm mạnh, giúp biên lợi nhuận các doanh nghiệp cải thiện thì đến năm 2016, giá cao su thế giới đã thoát đáy phục hồi mạnh mẽ, cùng với áp lực cạnh tranh gay gắt từ lốp xe Trung Quốc khiến các doanh nghiệp sản xuất săm lốp trong nước phải giảm giá bán và làm cho tỷ suất lợi nhuận giảm sút.

Bên cạnh đó, tỷ suất lợi nhuận gộp của các doanh nghiệp như Cao su Miền Nam ( CSM ) và Cao su Đà Nẵng ( DRC ) có xu hướng giảm từ năm 2014 còn bắt nguồn từ việc đưa nhà máy radial vào hoạt động. Tuy nhiên các nhà máy này chưa được vận hành hết công suất do việc tiêu thụ sản phẩm lốp radial chưa khả quan. Do vậy biên lợi nhuận thấp của mảng lốp radial là một trong những nguyên nhân khiến tỷ suất lợi nhuận của hai doanh nghiệp này bị giảm sút.

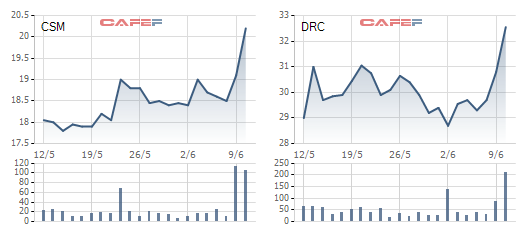

Tuy vậy, trong 2 phiên giao dịch gần nhất, các cổ phiếu ngành săm lốp như CSM, DRC, SRC đã đồng loạt tăng mạnh, đi ngược xu hướng thị trường chung và đây là điều khá bất ngờ với giới đầu tư. Vậy điều gì đã giúp cổ phiếu săm lốp trở thành hiện tượng “hot”?

Cổ phiếu săm lốp đang hút tiền mạnh trong những phiên gần đây

Giá cao su thế giới giảm mạnh sau giai đoạn tăng nóng đầu năm

Trong những tháng đầu năm 2017, giá cao su đã tăng phi mã, có thời điểm lên gần 350 Yên/kg và đây là yếu tố gây bất lợi với các doanh nghiệp săm lốp. Tuy vậy, kể từ đầu tháng 3, giá cao su đã lao dốc mạnh và hiện chỉ quanh ngưỡng 190 Yên/kg, tương đương thời điểm 1 năm trước và điều này sẽ giúp giá nguyên liệu đầu vào của các doanh nghiệp săm lốp cải thiện.

Theo FPTS, giá cao su thiên nhiên được kỳ vọng có thể giữ được sự ổn định, ít đột biến cho tới giai đoạn 2025 – 2030. Điều này được hỗ trợ bởi việc giá dầu thô được dự báo có ít khả năng tăng mạnh giúp cho giá cao su tổng hợp có thể được duy trì ổn định. Thỏa thuận cắt giảm sản lượng của OPEC là một biện pháp hỗ trợ giá dầu tạm thời, không đảm bảo được việc các nước thực tế có cắt giảm đúng sản lượng cam kết hay không, đồng thời không đảm bảo được việc các nước có tiếp tục duy trì được thỏa thuận hay không.

Giá cao su giảm sâu so với thời điểm đầu năm

Bên cạnh đó, Mỹ có thể gia tăng sản lượng khai thác khi giá dầu có xu hướng tăng mà không chịu sự ràng buộc nào với OPEC (khi giá dầu cao hơn 50 USD/thùng, việc khai thác dầu đá phiến sẽ bắt đầu có lãi). Việc này khiến giá dầu thô khó có khả năng tăng cao. Cùng với nguồn cung cao su trong nước dồi dào, FPTS cho rằng các doanh nghiệp sản xuất săm lốp trong nước sẽ không gặp nhiều rủi ro về giá cao su nguyên liệu, từ đó giảm đáng kể rủi ro về chi phí nguyên vật liệu đầu vào.

Nhu cầu thay thế lốp xe tải tăng mạnh sau chinh sách siết tải trọng năm 2015

Một yếu tố khác thúc đẩy đà tăng giá của cổ phiếu săm lốp là do nhu cầu cải thiện. Hiện tại, sản phẩm của các doanh nghiệp săm lốp trong nước như DRC, CSM, SRC chủ yếu tập trung tại phân khúc xe đạp, xe máy và ô tô tải. Trong đó, phân khúc lốp ô tô tải có biên lợi nhuận tốt hơn và cũng có nhu cầu mạnh hơn các dòng khác.

Năm 2015, chính sách siết tải trọng của Bộ GTVT đã khiến lượng tiêu thụ ô tô tải tại Việt Nam bùng nổ. Đến nay, sau 2 năm kể từ thời điểm bùng nổ xe tải cũng là thời điểm các xe này tiến hành thay thế lốp mới. Do đó, mặc dù còn phải cạnh tranh không nhỏ với các hãng săm lốp ngoại, đặc biệt săm lốp Trung Quốc nhưng các doanh nghiệp như DRC, CSM, SRC cũng sẽ hưởng lợi không nhỏ.

Bên cạnh đó, một số doanh nghiệp lớn trong nước, tiêu biểu là DRC cũng tiếp cận được với kênh phân phối OEM (lốp lắp ráp theo xe mới) giúp kết quả kinh doanh cải thiện.

Theo FPTS, riêng DRC do có thế mạnh về phân khúc lốp xe tải và lốp xe đặc chủng OTR nên có kênh phân phối OEM khá hiệu quả, với khách hàng trực tiếp là các nhà sản xuất, lắp ráp ô tô như TCT Công nghiệp Ô tô Việt Nam, Ô tô Trường Hải, Hyundai Vina Motor; cùng với đó là các khách hàng tổ chức lớn có nhu cầu thường xuyên và ổn định như các công ty thuộc tập đoàn than khoáng sản Việt Nam, Xi măng Bỉm Sơn…

Chi trả cổ tức ổn định

Ngoài những yếu tố thuần về hoạt động kinh doanh, việc các doanh nghiệp săm lốp chuẩn bị chi trả cổ tức bằng tiền mặt trong thời gian tới đây cũng là yếu tố hấp dẫn giới đầu tư. Theo đó, ngày 20/6 tới đây, DRC sẽ chốt quyền chi trả cổ tức bằng tiền mặt, tỷ lệ 13%. Tương tự là CSM, doanh nghiệp này sẽ chốt quyền chi cổ tức tỷ lệ 13% vào ngày 25/6 tới đây.

Còn với SRC, doanh nghiêp này cũng vừa chốt quyền chi trả cổ tức bằng tiền mặt tỷ lệ 6% cách đây ít ngày.