Cuộc chiến sống còn duy nhất của các cửa hàng tiện lợi: Mặt bằng, mặt bằng và mặt bằng

Cuộc chiến thị phần, giá cả, hàng hóa… giữa các cửa hàng tiện lợi dường như đã quy về cuộc chiến duy nhất và mang tính sống còn: Tìm mặt bằng.

10 giờ đêm, cửa hàng tiện lợi Circle K tại tầng 1 khu chung cư Rice City, Linh Đàm (Hà Nội) vẫn đông đúc, náo nhiệt. Một hàng dài xe máy đậu phía trước với rất đông các bạn trẻ tụ tập quanh mặt tiền cùng một chiếc ghita, họ hát, họ cười đùa rộn rã.

Nhờ không gian bên trong rộng rãi cùng mặt tiền phía ngoài thoáng đãng, lại nằm ngay khu vực có mật độ dân cư lên tới cả chục nghìn hộ gia đình, cửa hàng đã trở thành điểm đến ưa thích của nhiều khách hàng, đặc biệt là giới học sinh, sinh viên.

Tuy nhiên khi cuộc đua mở rộng hệ thống giữa Circle K và các thương hiệu bán lẻ khác trở nên khốc liệt hơn, việc tìm được những mặt bằng “lý tưởng” như trên sẽ không còn là bài toán đơn giản.

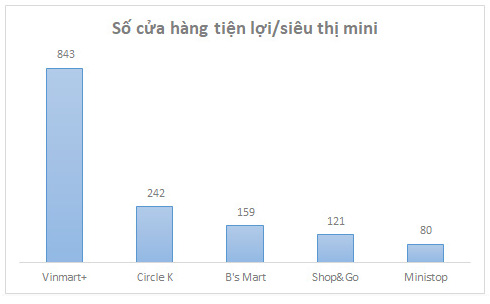

Số liệu tổng hợp gần đây cho thấy tại Việt Nam hiện có 5 chuỗi cửa hàng tiện lợi/siêu thị mini phổ biến nhất, đó là: Vinmart+, Circle K, B’s mart, FamilyMart, Ministop, Shop&Go, … Trong đó xét về quy mô, Vinmart+ đang dẫn đầu thị trường, theo sau là Circle K và B’s mart.

Số liệu tính đến tháng 2/2017 đối với Vinmart+ và tháng 6/2017 với các chuỗi còn lại.

Theo tính toán của chuyên gia, để có được mức lãi ổn định và thu hồi vốn sau 5-6 năm, mỗi chuỗi phải xây dựng số lượng cửa hàng từ 300 trở lên. Nếu chiếu theo biểu đồ trên chỉ có Vinmart+ đã đạt “chỉ tiêu”, còn các thương hiệu khác vẫn cần cố gắng nhiều để mở rộng hệ thống, đặc biệt trong bối cảnh thị trường mới chào đón thêm một “người chơi” mới đến từ Thái Lan là 7-Eleven.

Cầu lớn, cung ít đẩy cuộc chiến mặt bằng giữa các cửa hàng vào thế gay gắt.

Trong một video gần đây do VTV thực hiện, anh Dũng chủ một quán cà phê nằm dưới chân một khu chung cư với 2.000 hộ dân tại TPHCM cho biết chỉ trong vòng 2 tháng gần đây, đã có 6 đơn vị đến đặt vấn đề với anh về việc thuê lại mặt bằng. Mỗi đơn vị đưa ra yêu cầu và đề nghị khác nhau, nên anh vẫn đang cân nhắc trước khi ra quyết định.

Một đại diện khác làm trong lĩnh vực bất động sản chia sẻ, gần như tất cả các thương hiệu cửa hàng tiện lợi đều đang thiếu chỉ tiêu số lượng. Dù anh đã cố gắng làm thêm thứ 7, chủ nhật và bổ sung thêm nhiều nhân viên mới nhưng tại nhiều tuyến đường mà thương hiệu yêu cầu, anh vẫn chưa tìm được mặt bằng phù hợp.

Nguyên nhân là do các mặt bằng phải có diện tích tối thiểu 60m2, nằm ở các trục đường chính, đường nội bộ, hẻm rộng, khu đông dân cư, đặc biệt là các vị trí gần chợ, trường học, chung cư đông đúc. Những mặt bằng như vậy thường được các doanh nghiệp bán lẻ khác thuê trước từ khá lâu rồi.

Bên cạnh đó, giá thuê mặt bằng đang bị đẩy lên khá cao, đặc biệt tại các khu vực trung tâm. Theo khảo sát mới nhất của Jones Lang LaSalle Việt Nam, giá thuê mặt bằng bán lẻ tại khu trung tâm Sài Gòn có mức giá trung bình 73 USD/m2/tháng, cao gấp đôi mức giá tại các mặt bằng bán lẻ phía ngoài trung tâm. Đặc biệt với các mặt bằng cho thuê trên đường Nguyễn Huệ và Đồng Khởi, những diện tích diện tích trên dưới 80m2 luôn có mức giá không dưới 10.000 USD/tháng.

Ông Trần Văn Bắc, Phó tổng giám đốc Tổng công ty thương mại Sài Gòn (Satra) đã từng chia sẻ với báo chí rằng việc đàm phán, tìm kiếm mặt bằng phù hợp quá khó khăn nên trong 6 năm vừa qua, đơn vị chỉ mở được 106 cửa hàng.

Ông Hoàng Khải, Chủ tịch Khai Silk cho biết, một trong những nguyên nhân khiến chuỗi nhà hàng phở không kịp khai trương cuối tháng 3 như dự kiến, mà phải dời sang tháng 5, là do khâu mặt bằng.

Theo các chuyên gia dự báo, trong thời gian tới, cuộc chiến tìm mặt bằng không những tiếp tục tại khu vực trung tâm để lấp những chỗ trống còn sót lại, mà còn bắt đầu mở rộng ra ở các quận huyện lận cận. Rõ ràng người nào nhanh chân, người ấy sẽ có ưu thế.