Tại sao các ông lớn bán lẻ ngoại lại "thích" liên doanh với doanh nghiệp Việt?

Aeon bắt tay Citimart, Fivimart, Central Group chọn Nguyễn Kim, và sắp tới đây có thể là PICO bắt tay với đối tác ngoại. Tại sao các DN nước ngoài trong ngành bán lẻ lại thích hợp tác như vậy?

Chỉ trong vòng chưa đầy 1 năm, thị trường bán lẻ Việt Nam đã chứng kiến nhiều giao kèo giữa các DN ngoại với DN nội. Nhìn chung, các DN ngoại đều là những tên tuổi rất lớn, không chỉ gói gọn trong quy mô khu vực mà trên cả thế giới. So với các DN ngoại, DN nội nhỏ hơn rất nhiều lần. Tuy nhiên, riêng trong ngành bán lẻ, dù các DN ngoại rất lớn, họ vẫn cần trợ giúp của DN nội, bởi bán lẻ là ngành nhận được sự bảo hộ rất lớn từ Chính phủ.

Tại sao lại cần bảo hộ cho ngành bán lẻ?

Điểm quan trọng khiến ngành bán lẻ được nhiều quốc gia, không riêng gì Việt Nam bảo hộ đó là ngành này tạo ra rất nhiều công ăn việc làm. Với đặc thù ở Việt Nam, nền kinh tế hộ gia đình rất lớn, nếu để DN nước ngoài tự do đầu tư phát triển, những tiệm tạp hóa gia đình sẽ nhanh chóng biến mất và khiến những gia đình sống nhờ hình thức kinh doanh này gặp nhiều khó khăn.

Theo chia sẻ của ông Phạm Hữu Thìn, đại diện Vụ thị trường trong nước của Bộ Công Thương, không chỉ DN nước ngoài mà bản thân các DN trong nước cũng phải được điều chỉnh tốc độ, để bán lẻ hiện đại không quá nhanh chóng thế chỗ bán lẻ truyền thống (chợ, tạp hóa,…). Nếu quá trình này diễn ra quá nhanh, hàng chục nghìn lao động có nguy cơ mất việc làm.

Chính vì thế, dù Việt Nam mở cửa rất nhanh theo cam kết WTO trong lĩnh vực phân phối, nhưng riêng với bán lẻ, chúng ta vẫn còn các hàng rào kỹ thuật ngăn cản các DN ngoại bành trướng.

Trong đó, Economic needs Test (ENT) là một hàng rào quan trọng ngăn cản DN ngoại tràn vào Việt Nam.

Được áp dụng từ năm 2007, ENT đưa ra quy định: Các DN bán lẻ khi mở từ cơ sở thứ 2 (có diện tích trên 500m2) trở đi sẽ phải kiểm tra nhu cầu kinh tế tại địa bàn theo các tiêu chí: Số lượng các cơ sở bán lẻ, sự ổn định của thị trường, mật độ dân cư và quy mô của địa bàn cấp quận, huyện nơi dự kiến đặt cơ sở bán lẻ.

Với những DN muốn mở chuỗi bán lẻ siêu thị hay điện máy thì đây thực sự là một rào cản lớn. Thông thường, siêu thị phải có diện tích trên 1.000 mét vuông và đòi hỏi mở số lượng lớn trong thời gian ngắn để tạo thành một hệ thống. Hoàn thành hệ thống tới một số lượng nhất định mới mang lại hiệu quả kinh doanh cho chuỗi siêu thị.

Tuy nhiên, nếu cứ phải chạy đi xin giấy phép và thẩm định từng mặt bằng một thì rất mất thời gian và khó khăn. Đây có thể coi là rào cản lớn nhất của các DN ngoại khi đặt chân tới Việt Nam.

ENT là một trong những rào cản quan trọng khiến các DN ngoại khó khăn khi đặt chân tới Việt Nam. Dù Việt Nam đã có kế hoạch bỏ dần các rào cản về thuế theo cam kết WTO, không có lộ trình nào loại bỏ ENT. Đây được xem là hàng rào kỹ thuật giúp các DN ngành bán lẻ Việt Nam có thời gian để phát triển, vươn tầm với các đối thủ nước ngoài.

Không riêng gì Việt Nam, nhiều quốc gia khác như Trung Quốc, Thái Lan, Malaysia cũng có ENT tương tự. Chẳng hạn,Thái Lan từng dự thảo luật hạn chế tương tự khi các nhà bán lẻ lớn khi mở cửa hàng trên 1.000 mét vuông hay có doanh số vượt quá 32,5 triệu đô la trong năm trước thì phải xin phép để được duyệt mở cửa hàng mới.

“Lách rào” – sự thành công của Big C

Dù trong mắt các hãng bán lẻ và các hãng tư vấn nước ngoài, ENT là một trở ngại rất lớn để gia nhập thị trường, nhưng trên thực tế, ENT của Việt Nam cũng hay bị gọi là hàng rào… thủng.

Nguyên nhân là bởi không có những tiêu chí cụ thể rõ ràng cho các quy định. Chẳng hạn, những tiêu chí như số lượng các cơ sở bán lẻ, sự ổn định của thị trường, mật độ dân cư,… không đưa ra con số nào cụ thể.

Nó tạo thành những kẽ hở và vẫn có những DN “lách” qua được và Big C là thành công điển hình. Có mặt từ rất sớm, sau 16 năm có mặt tại Việt Nam, chuỗi siêu thị này đã có 31 điểm bán trên khắp cả nước, trong đó có 4 siêu thị ở Hà Nội và 7 siêu thị ở Tp Hồ Chí Minh.

Có thể thấy, việc kể từ khi Việt Nam gia nhập WTO vào năm 2007, tốc độ mở trung tâm mới của Big C tăng dần theo thời gian, đặc biệt là trong vài năm trở lại đây. Chỉ sau 4 năm, từ 2011 đến 2014, số lượng siêu thị đã tăng gấp đôi, từ 16 lên 31 siêu thị.

Việc mở rộng nhanh và có những vị trí đẹp tại các thành phố lớn cho thấy, Big C rất biết cách để “vượt rào". Không chỉ vậy, việc có những siêu thị Big C được mở rất gần nhau cũng là lý do khiến nhiều người chê trách ENT thực ra là hàng rào ... thủng.

Metro, trước khi rời khỏi Việt Nam, cũng mở rộng nhanh nhờ việc “lẫn lộn” giữa mô hình bán buôn và bán lẻ. Cả Big C và Metro đều là những DN hàng đầu trong ngành bán lẻ tại Việt Nam. Năm 2013, doanh số Big C Việt Nam đạt trên 11 nghìn tỉ đồng, đứng thứ 2 trong số các nhà bán lẻ lớn nhất Việt Nam.

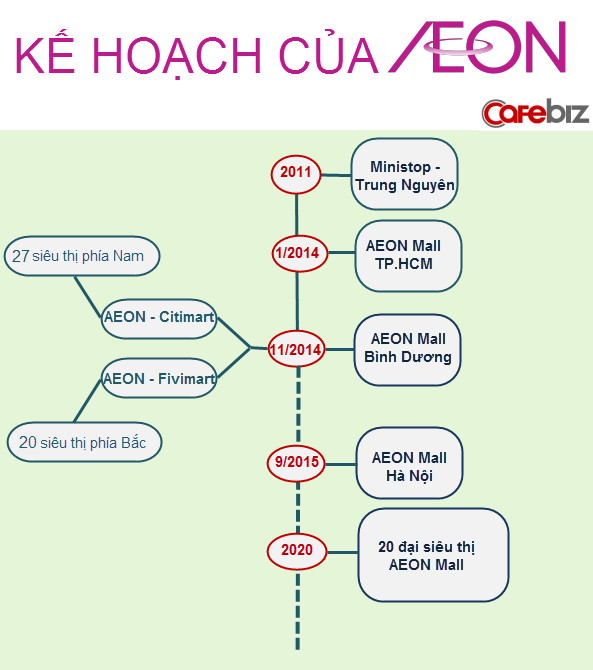

Aeon, từ khi đẩy mạnh đầu tư vào Việt Nam 2014, cũng đã kịp mở ra 2 Shopping Mall lớn tại Tp Hồ Chí Minh. Nhìn chung, bằng cách này hay cách khác, các DN ngoại vẫn xin được giấy phép để xây dựng cơ sở bán lẻ.

Nếu DN nước ngoài không chỉ muốn mở ra vài điểm bán mới mỗi năm mà là 50 điểm bán mới?

Mô hình của Big C, Metro hay Aeon Shopping Mall là mô hình bán lẻ cỡ lỡn, với diện tích yêu cầu trên 10.000 mét vuông. Vì vậy tốc độ mở mới khoảng vài trung tâm mỗi năm. Với những chuỗi siêu thị kích cỡ nhỏ hơn (diện tích trên 1.000 mét vuông), đi sâu vào các khu vực người dân sinh sống đòi hỏi tốc độ mở mới lên đến hàng chục cửa hàng mỗi năm, những DN nước ngoài vẫn gặp khó khăn.

Thế là thay vì chạy đi xin hàng chục giấy phép mở mới và chờ duyệt, các DN nước ngoài chọn giải pháp khác: Xây dựng liên doanh.

Cuối năm 2014, Aeon tuyên bố liên doanh với 2 chuỗi siêu thị lớn của Việt Nam, một ở phía Bắc, một ở phía Nam đó là Fivimart và Citimart. Chuỗi Citimart hiện tại có 30 siêu thị, tuy nhiên sau khi thương vụ hoàn tất, Aeon tuyên bố mở thêm 500 siêu thị Aeon – Citimart trong vòng 10 năm và trước hết sẽ tăng lên con số 200 siêu thị nhanh nhất có thể.

Với chiến lược mở ra 500 siêu thị trong 10 năm, Aeon cần tới DN nội

Với tốc độ trung bình mở mới là 50 siêu thị mỗi năm, Aeon cần phải có hình thức hợp tác mới. Aeon nắm giữ 49% trong liên doanh giữa Aeon-Citimart, vì vậy Aeon sẽ không gặp khó khăn gì về thủ tục khi mở điểm bán mới.

Đó là câu chuyện trong lĩnh vực bán lẻ siêu thị. Một câu chuyện tương tự đang diễn ra trong lĩnh vực bán lẻ điện máy, đó là thương vụ Central Group – Nguyễn Kim và rất có thể sắp tới là thương vụ với điện máy PICO.

Là một trong những tập đoàn lớn nhất Thái Lan, rất giàu kinh nghiệm khi mở rộng ra thị trường nước ngoài, tại sao Central Group cần tới các DN nội? Bỏ qua những vấn đề kinh nghiệm, hiểu biết văn hóa địa phương, một điểm Central Group không thể bỏ qua là những rào cản về pháp luật. Tương tự Aeon, Central Group cũng nắm giữ 49% trong liên doanh Central Group – Nguyễn Kim.

Dễ thấy, các DN ngoại không chọn đối tác… vu vơ. Những DN nội được chọn đều đứng đầu trong phân khúc của mình. Nguyễn Kim là doanh nghiệp lớn nhất trên thị trường bán lẻ Việt Nam. Fivimart là chuỗi siêu thị rất mạnh ở phía Bắc còn Citimart khá lớn ở phía Nam.

Tuy nhiên, chính việc thành lập liên doanh khiến người ta đặt ra lo ngại các DN hàng đầu của Việt Nam sẽ dần về tay khối ngoại.

Liệu liên doanh 49 – 51% có giúp DN Việt Nam “cầm đằng chuôi”? Rất khó để trả lời. Đây chỉ là tỉ lệ sở hữu trực tiếp. Thực tế, các DN ngoại vẫn có thể nâng tỉ lệ sở hữu lên quá 49% thông qua các quỹ đầu tư trung gian. Đến lúc đó, ngành bán lẻ của Việt Nam thực chất đã nằm trong tay nước ngoài.

Một lần nữa, hàng rào bảo hộ của chúng ta lại thủng.