Quỹ đầu tư: Săn cơ hội mới

Lấy lợi nhuận từ khoản đầu tư này để bỏ vào khoản đầu tư khác là chiến lược được các quỹ đầu tư áp dụng trong năm 2014. Sắp tới, với sự khởi sắc của thị trường Việt Nam, các công ty quản lý quỹ đầu tư đang dự định huy động vốn để thành lập thêm quỹ mới.

Nội dung nổi bật:

- Năm 2014, thị trường chứng khoán xảy ra nhiều biến động nhưng dòng vốn đầu tư gián tiếp nước ngoài (FII) từ các quỹ vẫn tiếp tục đổ vào thị trường Việt Nam.

- DragonCapital nhận định, chứng khoán Việt Nam tuy không còn quá rẻ nhưng định giá vẫn hấp dẫn hơn một số thị trường châu Á.

Năm thắng lớn

Năm 2014, thị trường chứng khoán xảy ra nhiều biến động nhưng dòng vốn đầu tư gián tiếp nước ngoài (FII) từ các quỹ vẫn tiếp tục đổ vào thị trường Việt Nam. Một số quỹ có thâm niên tại Việt Nam cũng đã kinh doanh thành công.

Ông Chris Freund, Tổng giám đốc Mekong Capital, cho biết, năm 2014 Mekong Capital đã đạt kết quả kinh doanh tốt nhất trong 13 năm hoạt động tại Việt Nam. Đặc biệt, tất cả danh mục đầu tư của Mekong Capital liên quan đến hàng tiêu dùng đều đạt tăng trưởng ấn tượng.

Chẳng hạn, lợi nhuận năm 2014 của Thế Giới Di động (MobiWorld) mà Quỹ Mekong Enterprise Fund II (MEF II) đầu tư ước tăng 159% so với năm 2013. Hay tại Công ty Bảo vệ Thực vật An Giang (AGPPS), Mekong Capital cũng gặt hái được nhiều thành công.

Liên quan việc thoái vốn trong năm vừa qua có thể thấy, chiến lược của Mekong Capital là hiện thực hóa lợi nhuận theo mục tiêu và thời hạn đề ra. Tuy nhiên, vẫn có những trường hợp linh hoạt, chẳng hạn, đánh giá tiềm năng tăng trưởng của MobiWorld còn nhiều, thay vì thoái vốn hoàn toàn sau 5 năm đầu tư, Mekong Capital quyết định giữ khoản đầu tư này lâu hơn bình thường.

Vì thế, từ chỗ rót 3,5 triệu USD để sở hữu 35% vốn tại MobiWorld vào năm 2007, đến tháng 3/2013, Mekong Capital chỉ thoái 6,7% cổ phần và có khoản lợi nhuận gấp 11 lần vốn. Khi quỹ này bán tiếp 9% vốn tại MobiWorld năm 2014 đã thu được lợi nhuận gấp 22 lần số vốn đầu tư. Đây là lần thoái vốn mang về lợi nhuận lớn nhất trong số các thương vụ thoái vốn của Mekong Capital.

Theo Công ty Chứng khoán LCF Rothschild (Anh), các quỹ đầu tư hoạt động tại Việt Nam, năm 2014 đều tăng trưởng giá trị tài sản ròng (NAV) khá tốt. Tăng cao nhất là Quỹ Vietnam Property Holding (quy mô 21 triệu USD) được quản lý bởi Công ty Quản lý Quỹ Saigon Asset Management (SAM) với mức tăng 34,5%. SAM còn có Quỹ Vietnam Equity Holding (75 triệu USD) có mức tăng gần 19%, ở vị trí thứ 3 các quỹ tăng trưởng tốt nhất năm qua.

Vinacapital và Dragon Capital, hai công ty quản lý quỹ, có tài sản quản lý lớn nhất tại thị trường Việt Nam, có kết quả chưa cao trong năm qua. Tăng trưởng cao nhất ở Dragon Capital là 14,4% và 9% với VinaCapital.

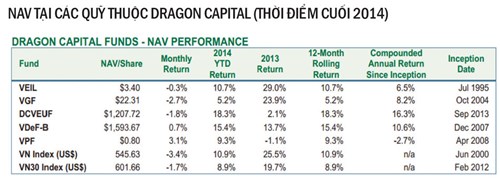

Trong khi đó, một trong những quỹ đầu tiên vào thị trường Việt Nam là Dragon Capital cũng có kết quả tốt trong năm 2014. Báo cáo cuối tháng 12/2014, bộ phận nghiên cứu của Công ty Quản lý quỹ Dragon Capital cho biết, 5 quỹ đầu tư tại thị trường Việt Nam do Dragon Capital quản lý gồm Vietnam Enterprise Investments Limited (VEIL), Vietnam Growth Fund Limited (VGF), Vietnam Equity (UCITS) Fund (DCVEUF), Vietnam Debt Fund SPC (VDeF), Vietnam Property Fund (VPF) đều đạt kết quả tăng trưởng về giá trị tài sản ròng (NAV). Trong đó, hoạt động của DCVEUF và VDeF có sự bứt phá hơn năm 2013.

Xét danh mục đầu tư của Dragon Capital, những cổ phiếu chủ chốt mà Dragon Capital nắm giữ như Masan (MSN), Hòa Phát (HPG), Vinamilk (VNM), Ngân hàng Á Châu (ACB), Cơ điện lạnh REE (REE) đều đạt tăng trưởng. Cụ thể, MSN tăng 3,2%, REE tăng 2,6%. Riêng nhóm cổ phiếu bất động sản mà Dragon Capital tham gia đầu tư, ghi nhận mức tăng đáng chú ý.

Chỉ trong tháng 12/2014, cổ phiếu HDG của Hà Đô tăng 13,6%, BCI của Xây dựng Bình Chánh tăng 7,4% và KDH của Khang Điền tăng 5,8%. Nhóm các cổ phiếu ngân hàng như Vietcombank (VCB), ACB... cũng khởi sắc trở lại trước việc Moody nâng triển vọng hệ thống ngân hàng của Việt Nam từ tiêu cực lên mức ổn định.

Còn đối với VinaCapital, công ty quản lý quỹ lớn nhất tại thị trường Việt Nam với giá trị tài sản đang quản lý lên đến 1,5 tỷ USD, cũng cho thấy tín hiệu tích cực trong năm tài chính 2014 (kết thúc vào 30/6/2014).

Báo cáo thường niên 2014 của VinaCapital dẫn giải, trong số 3 quỹ niêm yết đầu tư vào thị trường Việt Nam mà VinaCapital đang quản lý, VOF có sự thay đổi đáng kể. Cụ thể, tính đến ngày 30/6/2014, tỷ lệ chiết khấu giữa giá trị tài sản ròng (NAV) và giá chứng chỉ quỹ (CCQ) đã giảm, từ 26% của năm tài chính 2013 xuống còn 23,5% và thấp hơn tỷ lệ 38,8% của năm 2012.

Để nâng giá trị CCQ, thu hẹp tỷ lệ chiết khấu, trong năm tài chính 2014, VOF đã chi 52,3 triệu USD để mua 23,1 triệu CCQ. Tính từ khi bắt đầu chương trình mua lại CCQ (25/10/2011), VOF đã chi 166 triệu USD để mua tổng cộng 86,4 triệu CCQ, chiếm 26,6% lượng CCQ đang lưu hành.

Hoạt động của VOF trong 2014 cũng nhờ vào sự gia tăng giá trị danh mục đầu tư vào thị trường vốn, cụ thể là tăng 24,3%, chủ yếu nhờ vào sự gia tăng từ các khoản đầu tư công ty niêm yết như Hòa Phát (HPG), PetroVietnam Drilling (PVD), Kinh Đô (KDC), lần lượt tăng 103%, 63% và 61%.

Trong số 3 quỹ niêm yết mà VinaCapital đang quản lý, VinaLand., Ltd (VNL) - đầu tư vào lĩnh vực bất động sản có tỷ lệ chiết khấu khá cao, với 40%; trong khi quỹ đầu tư vào hạ tầng Vietnam Infrastructure., Ltd (VNI) là 32,3% tại thời điểm kết thúc năm tài chính 2014.

Song, bước vào nửa đầu năm tài chính 2015, dù tỷ lệ chiết khấu (31/12/2014) còn 19,1% nhưng trong suốt tháng 12/2014, giá trị danh mục đầu tư của VNI (dầu khí, gas, viễn thông, khu công nghiệp...) đã giảm 3,5% (mức giảm của thị trường chứng khoán là 3,7%), do cổ phiếu dầu khí mà VNI nắm giữ như: PetroVietnam Services (PVS), GAS, PVD lần lượt giảm 18%, 15,9% và 14,6%.

Tình trạng này cũng xảy ra với VOF vì cổ phiếu mà quỹ này đang nắm giữ là PVS, GAS, PVD giảm lần lượt 18%, 15,9% và 10%. Về vấn đề này, phía VinaCapital cho rằng, giá dầu thế giới giảm đã tác động đến tâm lý của nhà đầu tư, không chỉ VinaCapital mà các nhà đầu tư ngoại đã mua ròng trong tháng 12/2014, cổ phiếu dầu khí hoặc những cổ phiếu tiềm năng khác bị bán thế chấp là cơ hội cho VinaCapital giải ngân.

Saigon Asset Management (SAM) là công ty đang quản lý 2 quỹ đầu tư niêm yết và giao dịch trên sàn chứng khoán Stuttgart là Quỹ Đầu tư Chứng khoán Vietnam Equity Holding (VEH) và Quỹ Đầu tư Bất động sản Vietnam Property Holding (VPH). Mới đây theo đánh giá của LCF Rothschild, VEH và VPH là 2 trong 3 quỹ đầu tư tại Việt Nam có hiệu quả đầu tư tốt nhất trong năm 2014.

Theo đó, VPH dẫn đầu bảng xếp hạng thông qua việc tăng trưởng NAV trên mỗi cổ phiếu, từ 0,89 euro lên 1,38 euro, lợi nhuận 54.,4% theo đồng euro (39.2% theo VND). Còn VEH đứng thứ 3 trong bảng xếp hạng với tăng trưởng NAV từ 2,58 euro lên 3,48 euro, lợi nhuận 34,7% theo đồng euro (21,1% theo VND).

Nhìn nhận về thành tích của VEH và VPH, ông Louis Nguyễn, Tổng giám đốc kiêm Chủ tịch HĐQT của SAM, cho rằng, đây là năm hoạt động hiệu quả nhất của công ty trong 7 năm hoạt động trên thị trường Việt Nam. SAM đã thúc đẩy đầu tư vào các ngành có giá cổ phiếu bị giảm sâu trong đầu năm 2014, và bán ra các cổ phiếu bị định giá cao so với giá trị thực trong quý III.

Bước qua quý IV, khi thị trường chứng khoán giảm mạnh, SAM đã hoàn tất việc hiện thực hóa lợi nhuận trước đó, thậm chí còn mua lại được số cổ phiếu đó với giá rẻ. Theo ông Louis Nguyễn, năm 2015, trong bối cảnh doanh nghiệp Việt Nam vẫn còn bị định giá thấp và những doanh nghiệp nhà nước có tiềm năng tăng trưởng tốt được cổ phần hóa sẽ là điều mà nhà đầu tư quan tâm.

Túi trái qua túi phải

Những ngày đầu năm 2015, giao dịch trên thị trường ghi nhận mức bán ra quá mạnh ở một số cổ phiếu giống như việc tái cơ cấu danh mục của một số quỹ. Đồng USD tăng giá đi kèm với nguy cơ hiệu ứng đồng vốn rẻ sẽ giảm khi lãi suất USD tăng là trở ngại đối với việc thu hút dòng vốn ngoại.

Không chỉ SAM mà nhiều quỹ đầu tư khác cũng nhắm đến cổ phần công ty tư nhân và các doanh nghiệp nhà nước (DNNN) cổ phần hóa. Về chiến lược đầu tư, đặc biệt là Quỹ VOF, phía VinaCapital sẽ giảm thiểu việc tham gia đầu tư trực tiếp vào phát triển bất động sản, đồng thời, tập trung vào cổ phiếu niêm yết, đầu tư cổ phần công ty tư nhân và tăng khối lượng nắm giữ cổ phiếu chưa niêm yết (OTC) thông qua các chương trình cổ phần hóa.

Theo ông Vương Tuấn Dương, Phó giám đốc VOF, trong suốt năm 2014 và đầu năm tài chính 2015, VOF gần như không thoái vốn mạnh đối với các khoản đầu tư vào công ty niêm yết. VOF không bán hoàn toàn khoản đầu tư mà chỉ bán bớt một phần khi cổ phiếu lên giá, phần vốn rút về sẽ được đầu tư vào khoản khác có tiềm năng.

Ngay như trường hợp Vinamilk, VOF đã bán 3,6 triệu cổ phiếu VNM và thu về 444 tỷ đồng. Nhưng sau khi bán, VNM vẫn chiếm tỷ trọng 10,8% NAV (thời điểm 31/7/2014) và là khoản đầu tư lớn nhất của VOF với giá trị 87,2 triệu USD. Vào cuối tháng 12/2014, VNM dẫn đầu 5 khoản đầu tư lớn của VOF, chiếm 9,8% NAV.

"Những cổ phiếu tốt như VNM luôn trong tình trạng hết room cho nhà đầu tư ngoại, cho nên, giá trị của cổ phiếu luôn được bảo đảm", ông Dương nhìn nhận. Đến tháng 12/2014, VOF công bố cùng Daiwa PI Partners (Nhật Bản) đầu tư 45 triệu USD (VOF nắm 80%) vào Công ty CP Sữa Quốc tế (IDP).

"Năm 2015, chúng tôi quan tâm đến những công ty tư nhân trong ngành hàng tiêu dùng, như trường hợp của IDP", đại diện VOF nói. Liên quan vấn đề này, Tiến sỹ Lee George Lam, Chủ tịch HĐQT của VPH và VEH, nhìn nhận, trong tương lai, các ngành chủ lực như hàng tiêu dùng, dịch vụ tài chính và bất động sản sẽ tiếp tục tăng trưởng mạnh, đem lại lợi nhuận cho các nhà đầu tư cũng như cho thị trường vốn.

Nói về định hướng hoạt động trong năm 2015, theo người đứng đầu Mekong Capital, cơ hội tăng trưởng đối với các công ty được quản lý tốt và biết áp dụng những kinh nghiệm quản trị quốc tế vẫn còn rất nhiều. Điều này hứa hẹn mở ra các cơ hội đầu tư mới cho Mekong Capital.

Lâu nay, Mekong Capital vẫn trung thành với chiến lược rót vốn vào các công ty tư nhân, làm ăn hiệu quả, thuộc nhóm ngành có tiềm năng tăng trưởng tốt, lãnh đạo DN có tham vọng và tầm nhìn vươn xa, sẵn sàng hợp tác, học hỏi và thực thi các giải pháp quản lý, điều hành chuyên nghiệp.

Theo kế hoạch, năm 2015, với các khoản đầu tư còn lại tại các quỹ, Mekong Capital tập trung hỗ trợ và khích lệ DN nâng cao giá trị DN, làm tiền đề cho lộ trình thoái vốn thành công khi thời hạn hoạt động của các quỹ ở Mekong Capital sắp khép lại.

Dựa trên những tín hiệu tích cực của nền kinh tế, bao gồm mức độ tăng trưởng tín dụng và tỷ lệ lạm phát thấp, người đứng đầu Mekong Capital tin tưởng, quỹ đầu tư sẽ thành công hơn nữa trong năm 2015. Mekong Capital đã lên kế hoạch thành lập một quỹ mới trong năm 2015 là Quỹ Mekong Enterprise Fund III (MEFIII).

Theo các thông tin công bố, quỹ mới đã nhận được các cam kết bỏ vốn từ phía nhà đầu tư, quỹ sẽ có quy mô vốn lớn hơn 3 quỹ hiện tại và sẽ tập trung đầu tư vào các DN hoạt động trong lĩnh vực tiêu dùng (bán lẻ, sản xuất sản phẩm tiêu dùng, kinh doanh dịch vụ tiêu dùng) có định hướng đạt lợi nhuận dựa vào sự tăng trưởng về nhu cầu tiêu dùng của người Việt Nam và tiếp nhận các thông lệ quốc tế tốt nhất. Từ năm 2015, Mekong Capital đặt chỉ tiêu đầu tư khoảng 3 khoản mỗi năm.

Trong khi đó, định hướng sắp tới của Dragon Capital vẫn là tiếp tục nắm giữ các cổ phiếu vốn hóa lớn dù nhiều cổ phiếu trong nhóm này đã hết giới hạn sở hữu cho nhà đầu tư nước ngoài và mức giá đã ở ngưỡng khó tăng mạnh thêm.

Vì thế, từ năm 2014, Dragon Capital đã có sự mở rộng và đa dạng hóa danh mục đầu tư khi tiến hành sở hữu một số cổ phiếu có quy mô vốn trung bình như JVC của Thiết bị y tế Việt - Nhật, KBC của Kinh Bắc, SAM của Sacom...

Theo thông tin từ đại diện Dragon Capital, đây là những cổ phiếu chưa có trong danh mục của Dragon Capital, thuộc các ngành như bất động sản và xây dựng, sản xuất công nghiệp, thiết bị và dịch vụ y tế. Hầu hết các cổ phiếu này được hưởng lợi từ chu kỳ phục hồi kinh tế, được dự báo có mức tăng trưởng lợi nhuận cao trong thời gian tới và đang giao dịch với mức định giá khá hấp dẫn.

Đối với Quỹ Trái phiếu Vietnam (VDeF) do Dragon Capital quản lý đã có kết quả hoạt động tốt trong năm 2014 với lợi nhuận ròng đạt 16,97%. Trong đó phần lớn là lợi nhuận từ đầu tư trái phiếu chính phủ (TPCP).

Tháng 11 năm ngoái, Quỹ VDeF đã bán hầu hết trái phiếu dài hạn và Dragon Capital dự báo, trước sức ép của lạm phát thấp, Ngân hàng Nhà nước sẽ giữ tỷ giá liên ngân hàng ở mức thấp trong năm 2015, lợi tức trái phiếu sẽ còn thấp hơn.

Cùng đó, yếu tố nguồn cung TPCP dự báo tăng và tốc độ tăng trưởng tín dụng tiếp tục phục hồi là những tín hiệu thuận lợi cho nhà đầu tư trái phiếu trong năm 2015.

Với thị trường cổ phiếu, DragonCapital nhận định, chứng khoán Việt Nam tuy không còn quá rẻ nhưng định giá vẫn hấp dẫn hơn một số thị trường châu Á.

Theo Dragon Capital, lợi nhuận năm 2015 của các công ty niêm yết có thể tăng 11% nên chỉ số P/E thị trường năm 2015 có thể về mức 12,5 lần, thấp hơn các thị trường khác trong khu vực ASEAN và cả Ấn Độ. Đây là những cơ sở để các quỹ đầu tư nước ngoài quan tâm hơn đến thị trường chứng khoán Việt Nam.

Tuy nhiên, để thu hút được dòng vốn đầu tư gián tiếp vào Việt Nam và để các quỹ có thể dễ dàng gọi được vốn lớn, vượt trội hơn mức 100-200 triệu USD/quỹ như hiện nay, ông Dominic Scriven, Tổng giám đốc Dragon Capital nhấn mạnh, Việt Nam nên xem xét, chọn lọc DN điển hình, ví dụ MobiFone, để chào bán cổ phần lần đầu ra công chúng (IPO), qua đó động viên thị trường, tạo hiệu ứng tốt và thúc đẩy giá trị cổ phần hóa.

Liên quan thời hạn hoạt động của 2 quỹ VEIL, VGF sắp kết thúc, ông Dominic Scriven cho biết, Dragon Capital sẽ lấy ý kiến nhà đầu tư tại các quỹ này xem họ có muốn tiếp tục đầu tư tại Việt Nam hay không. Trong trường hợp nhà đầu tư muốn giải thể Quỹ, Dragon Capital sẽ thanh lý các khoản đầu tư và trả lại vốn.

Tuy nhiên, theo ông Dominic Scriven, đến thời điểm này, nhà đầu tư chưa có ý định chấm dứt đầu tư tại Việt Nam. Nhưng để phù hợp với nhu cầu và điều kiện mới, Dragon Capital đang nghiêng về giải pháp chuyển đổi mô hình hoạt động tại các quỹ sang hình thức quỹ mở.

>> 10 quỹ đầu tư hoạt động hiệu quả nhất Việt Nam 2014

Theo NGỌC THỦY - NGUYÊN BẢO