Bí quyết kiếm tiền của ngân hàng lãi nhất Nhật Bản

Suruga khai thác lĩnh vực cho vay tiêu dùng, một mảnh đất bị các ngân hàng khác của Nhật Bản ghẻ lạnh, Tạp chí Economist chỉ ra.

Đặt trong tiêu chuẩn thủ cựu của Nhật Bản, hoạt động của Suruga Bank, 1 trong 100 ngân hàng xứ sở hoa anh đào, có phần "bất thường".

Tất cả các khoản vay đều xuất phát từ một phòng có tên "Kỵ binh cho vay của Thiên đường". Các máy tính truy xuất thông tin khách hàng từ "Trái tim thiên đường", còn quản lý của ngân hàng ban hành thông tư từ "Ban giám sát nhiệm vụ của Thiên đường".

Một đặc điểm "kỳ quặc" khác là Suruga kiếm lãi cực "đậm". Giá trị cổ phiếu ngân hàng được thị trường định giá cao chót vót, gấp hơn hai lần tài sản ròng, vượt mặt bất cứ nhà băng Nhật Bản nào khác.

Hầu hết ngân hàng nội địa đang chật vật với những mối lo giống nhau: E ngại rủi ro, bộ máy quản lý cồng kềnh, quy mô thị trường teo tóp khi thanh niên tỉnh lẻ đổ về các thành phố lớn như Tokyo, Nagoya và Osaka.

Giống nhóm "siêu ngân hàng" của Nhật - Bank of Tokyo Mitsubishi UFJ, Sumitomo Mitsui Banking Corporation…, các nhà băng địa phương chủ yếu tập trung cho vay các tập đoàn lớn, mặc dù lượng khách hàng trong phân khúc này đang co hẹp, lợi suất cận biên cũng bị bào mòn.

Tuy nhiên, những ngân hàng lớn vẫn có thể trông cậy vào nguồn lãi từ hoạt động tại nước ngoài, còn các ngân hàng nhỏ lẻ khác thường chỉ làm ăn trong thị trường nội địa.

Đây cũng là điều khiến giới chức ngân hàng Nhật Bản e ngại. Họ lo lắng khi nghĩ đến một tương lai trong đó những ngân hàng này cạn vốn, thổi bùng lên một cuộc khủng hoảng toàn ngành.

Ngược lại, Suruga không bị thói thường kéo tụt. Mặc dù chủ tịch ngân hàng, ông Mitsuyoshi Okano, là cháu nội nhà sáng lập, ông lên cầm cương công ty khi còn khá trẻ. Khi đó ông mới 40 tuổi và đã từng du học tại Mỹ.

Lòng nhiệt huyết tuổi trẻ thôi thúc ông phá vỡ nhiều khuôn mẫu, một lãnh đạo kỳ cựu tại Suruga tiết lộ. Đầu tiên, ông rà soát lại bộ máy điều hành theo hình mẫu "sống lâu lên lão làng" của ngân hàng. Trong đó, các nhân viên càng có thâm niên thì càng leo cao.

Ông đã chuyển phương thức hoạt động sang hình mẫu đánh giá theo hiệu suất, dẫn đến việc nhiều cán bộ lâu năm bị cắt giảm tới 2/3 lương. Ông Okano cũng thành lập một ủy ban lãnh đạo bao gồm những nhà điều hành chỉ ngoài 30 tuổi. Nhóm này thường xuyên chia sẻ các ý tưởng với đoàn lãnh đạo cấp cao.

Quan trọng hơn, ông hướng Suruga vào khai thác lĩnh vực cho vay tiêu dùng, một mảnh đất bị các ngân hàng khác ghẻ lạnh.

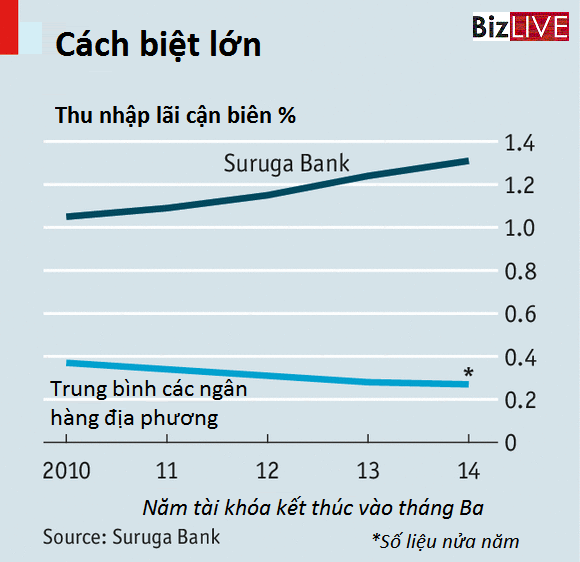

Kết quả, phong cách điều hành mới đã mang về cho ngân hàng này thu nhập lãi cận biên (chênh lệch giữa thu nhập lãi và chi phí lãi phải trả) cao gấp 5 lần so với các ngân hàng địa phương khác.

Thêm vào đó, các thông số và chuyên môn Suruga tích lũy được trong lĩnh vực cho vay tiêu dùng cho phép ngân hàng này tinh lọc hệ thống đánh giá tín dụng. Điều này giúp Suruga tự tin cho vay những đối tượng khách hàng mà các ngân hàng khác cố tránh.

Ví dụ, vào những năm 2000, hầu hết các ngân hàng từ chối cho vay thế chấp đối với các thiếu nữ trẻ chưa lập gia đình. Tuy nhiên, ông Okano lại nhận định đây là một phân khúc khách hàng tiềm năng, và ông đã đúng.

Ngoài ra, Suruga cũng nhắm tới các doanh nhân tự thân lập nghiệp, họ thường bị các ngân hàng lớn từ chối vì không có thu nhập ổn định.

Nhiều thành phần như vận động viên thể thao, người nổi tiếng, nhà văn hay thậm chí bác sỹ gặp khó khăn trong việc vay mượn từ các ngân hàng lớn, trong khi Suruga lại kiếm bộn tiền từ những tầng lớp này.

Ví dụ, Koji Suzuki, một khách hàng của Suruga, cũng là tác giả của bộ tiểu thuyết kinh dị lừng danh có tên "Ring", từng bị nhóm siêu ngân hàng từ chối cho vay. "Lúc đầu, tôi tưởng họ nói đùa", ông kể lại.

Đối thủ của Suruga đang cố gắng dập khuôn mô hình của ngân hàng này. Tuy nhiên khoảng cách giữa họ vẫn còn khá xa. Một lý do là bởi các ngân hàng truyền thống không có cơ sở dữ liệu tín dụng khổng lồ được tích lũy qua nhiều năm như Suruga. Đây là yếu tố giúp ngân hàng tối thiểu hóa tỷ lệ nợ xấu, mặc dù làm ăn với nhiều thành phần khách hàng có vẻ rủi ro.

Thêm vào đó, hầu hết các ngân hàng Nhật Bản chưa thể thay máu triệt để hệ thống điều hành và thăng chức đã tồn tại hàng chục năm qua.

Trong lúc các đối thủ còn loay hoay, Suruga lại hoàn toàn có thể nhân giống mô hình này trên toàn quốc, chuyên gia Katsunori Tanaka tại ngân hàng Goldman Sachs nhận xét.

Thị trường bán lẻ đang xoay vần theo hướng có lợi, cùng lúc tỷ lệ tuyển dụng trọn đời (lifetime employment) trong các tập đoàn hùng mạnh đang giảm dần. Những nhà băng biết cách làm ăn với các thành phần khách hàng nhiều rủi ro nhưng đang mở rộng về số lượng sẽ gặp thời.

>> Vì sao các công ty lâu đời nhất thế giới đều ở Nhật Bản?

Theo Lê Phương